労務費とは、製品・サービスの製造や提供に関わる自社従業員の人件費のうち、原価計算上、製造原価や売上原価に算入される費用のことです。人件費は会社全体をカバーする広い概念で、労務費はその一部にあたります。外注費や人材派遣料は原則として別科目として処理されます。 「人件費と何が違うのか」「どこまでが労務費に含まれるのか」と問われると、意外と自信を持って答えにくいものです。この記事では、定義から人件費・外注費との違い、内訳と計算方法、業種別の特徴まで、実務で使える形で整理します。

労務費とは?人件費との違い・内訳・計算方法を業種別にわかりやすく解説

目次

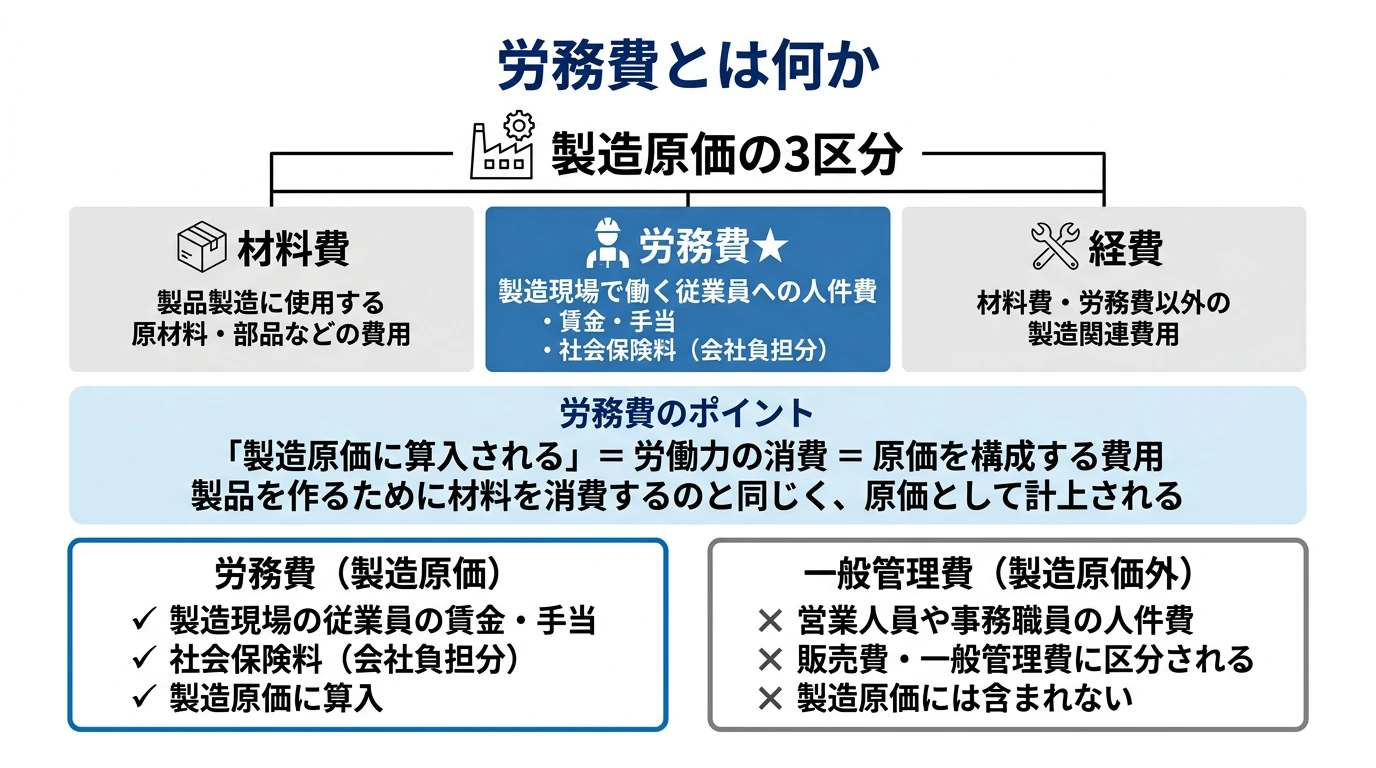

労務費とは何か

労務費とは、製品やサービスの製造・提供に関わった従業員の労働に対して支払われる費用のことです。

製造業を例に取ると、製造原価は「材料費」「労務費」「経費」の三つに大別されます(原価計算基準に基づく区分)。このうち労務費にあたるのが、製造現場で働く従業員の賃金・手当・社会保険料の会社負担分などです。

労務費は「製造原価に算入される」という点が重要です。労務費は「労働力の消費」とみなされ、材料を消費して製品を作るのと同じく原価を構成する費用です。営業担当者や管理部門スタッフの給与などの製造原価に分類されない、一般管理費とは異なり、会計上の区分が異なります。

人件費・外注費との違い

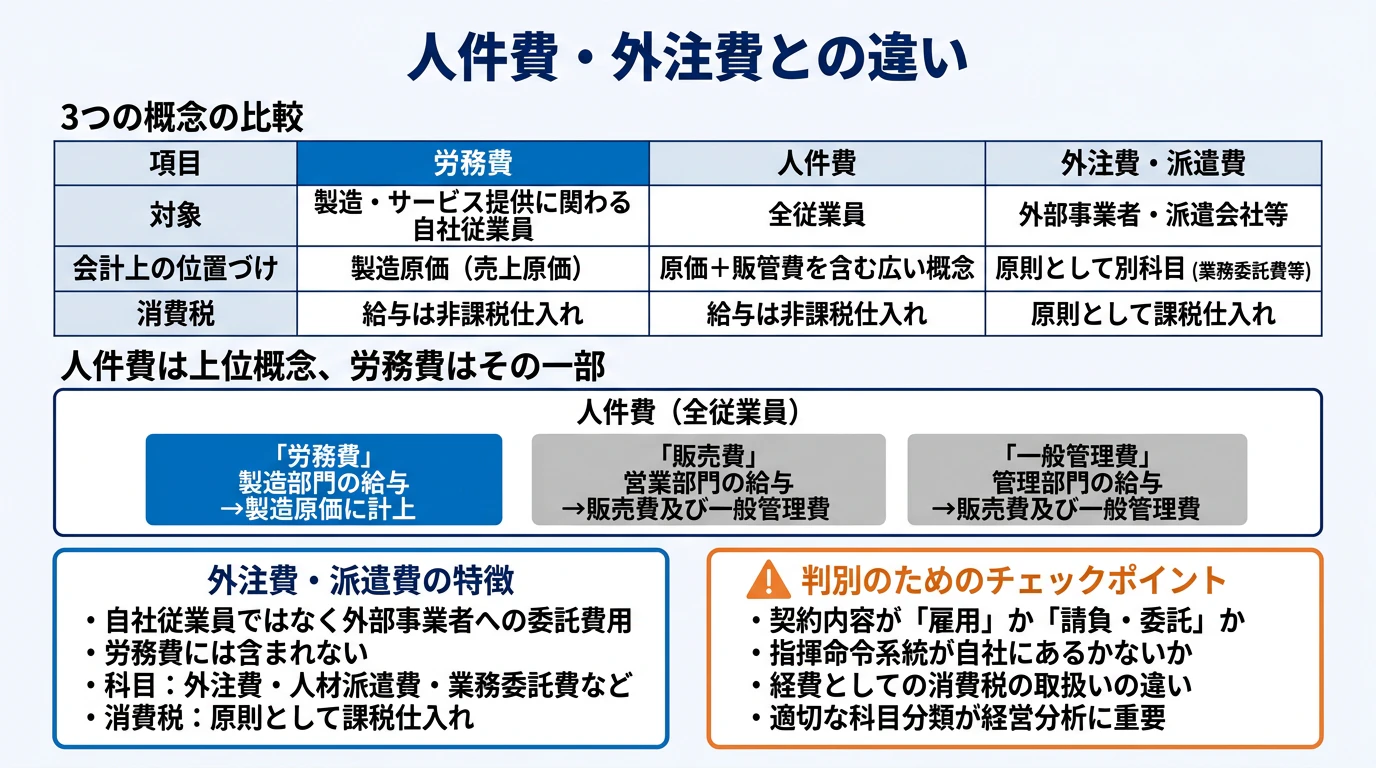

労務費と混同されやすいのが「人件費」と「外注費(派遣費)」の二つです。まず全体像を表で確認してから、それぞれの違いを説明します。

3つの概念の比較

項目 | 労務費 | 人件費 | 外注費・派遣費 |

|---|---|---|---|

対象 | 製造・サービス提供に関わる自社従業員 | 全従業員 | 外部事業者・派遣会社等 |

会計上の位置づけ | 製造原価(売上原価) | 原価+販管費を含む広い概念 | 原則として別科目(業務委託費等) |

消費税 | 給与は課税仕入れにならない (非課税仕入) | 給与は課税仕入れにならない (非課税仕入) | 原則として課税仕入れ |

人件費との関係

人件費とは、企業が雇用するすべての従業員に支払う費用全般を指す広い概念です。同じ「人に支払う費用」でも、どの部門に属するかによって会計上の処理先が変わります。

- 製造部門の給与 → 労務費(製造原価に計上)

- 営業部門の給与 → 販売費(販売費及び一般管理費に計上)

- 管理部門の給与 → 一般管理費(販売費及び一般管理費に計上)

整理すると、人件費のほうが上位の概念であり、労務費はその一部です。製造・生産に関わる範囲に絞ったものが労務費と覚えておくとよいでしょう。

関連記事:労務と人事の違い|労務担当者の役割と求められる能力とは

決算書のPLには「販売費及び一般管理費」として人件費がまとめて表示されることが多いですが、製造業では製造原価報告書の中で労務費が別途集計されます。この区分を曖昧にしておくと、原価の計算が根本から狂います。

外注費・派遣費との違い

外注費は、自社従業員ではなく外部の事業者や個人に業務を委託したときに発生する費用です。人材派遣会社への支払いも同様の扱いになります。これらは労務費には含まれず、会計上は「外注費」「人材派遣費」「業務委託費」など、実務に応じた科目で処理されることが多いです。

関連記事:アウトソーシングのメリット・デメリットを多角的に比較!

税務上の扱いも異なります。自社従業員への給与は消費税の課税仕入れとなりませんが、外注費や人材派遣料は原則として課税仕入れです。

一点注意が必要なのは、源泉徴収や社会保険の適用についてです。これらは費目名ではなく、支払先との契約関係や法令上の要件で判断します。帳簿上「外注費」で処理していても、実態が雇用関係と認定されれば、源泉徴収の対象となることがあります。

労務費の内訳5項目

原価計算基準に基づくと、労務費は以下の5項目に分類されます。以下では製造業の用語を使って説明しますが、IT・建設・サービス業でも「原価の対象となる部門やプロジェクトに関わる費用」として同じ枠組みで考えます。営業・管理部門にかかる分は販管費に区分されるため、労務費には含まれません。

関連記事:人事労務の業務一覧|仕事内容・頻度・法的義務を社労士が整理

1. 賃金・給料

原価の対象となる部門に常時雇用される従業員(正社員・契約社員)に支払われる給与です。基本給だけでなく、時間外労働・休日出勤・深夜労働に対する割増賃金も含まれます。

なお、現場の作業員への支払いが「賃金」、管理職・事務スタッフへの支払いが「給料」と呼び分けられることもありますが、実務上は厳密に区別しないケースも多いです。

関連記事:給与計算の手順をわかりやすく解説。計算の注意点やよくあるミスとは?

2. 雑給

パートタイマー・アルバイト・日雇い労働者など、臨時的に雇用される従業員に支払われる給与です。原価の対象となる部門に関わる分が労務費として計上されます。

季節変動が大きい業種や短期プロジェクトが多い企業では、雑給が労務費のかなりの割合を占めることがあります。

3. 従業員賞与手当

原価の対象となる部門に関わる従業員に支給される賞与と、通勤手当・住宅手当・扶養手当・食事手当などの各種手当を合計したものです。

賞与は一度に支払う金額が大きいため、支払い月だけで費用計上すると原価が突出してしまいます。毎月一定額を「賞与引当金」として費用計上し、月次の原価を平準化しておくことが実務上の定石です。

4. 退職給付費用

従業員の退職時に支払う退職金に備えて、在職期間中に積み立てる費用です。将来の支払いに備えるものなので、実際の現金支出とは時点がずれます。原価の対象となる部門の従業員にかかる部分が労務費として計上されますが、月次原価の把握で見落とされやすい項目のひとつです。

5. 法定福利費

企業が法令に基づいて負担する保険料等です。主な対象は以下のとおりです。

- 健康保険料(会社負担分)

- 介護保険料(40〜64歳、会社負担分)

- 厚生年金保険料(会社負担分)

- 雇用保険料(会社負担分)

- 労災保険料

これらのうち、労務費の対象となる従業員にかかる会社負担分が労務費として扱われます。給与の金額だけを労務費と考えて法定福利費を漏らすミスは、原価計算に誤差をもたらしやすいため注意が必要です。

直接労務費と間接労務費の違い

労務費はさらに「直接労務費」と「間接労務費」に分類されます。この二つの区分の精度が、そのまま原価計算の精度につながります。

直接労務費

特定の製品・サービス・工事に、どれだけコストがかかったかを直接的に把握できる労務費です。

例えば、システム開発会社でエンジニアが特定プロジェクトに費やした作業時間への賃金は直接労務費にあたります。工場の製造ラインで特定製品を組み立てた作業者の賃金も同様です。製品・案件ごとの個別原価を算出するために使われるため、見積もり精度や価格設定に直接影響します。

間接労務費

特定の製品・サービスに帰属させることが難しい、間接的な労務費です。主な項目は以下のとおりです。

- 間接作業賃金:直接工が経費申請・設備点検など生産以外の作業を行った時間分の賃金

- 間接工賃金:製造部門の管理職・メンテナンス担当など、直接生産に携わらない人員の賃金

- 手待ち賃金:設備故障・材料待ちなどで稼働できず待機した時間分の賃金

- 休暇給:有給休暇・慶弔休暇等の非稼働時間にかかる賃金

- 給料(間接工への給与):製造部門の管理スタッフ等への給与

間接労務費は複数の製品やプロジェクトにまたがって発生するため、「配賦」という手続きで各製品・案件の原価に振り分けます。配賦とは、間接労務費のような製品やプロジェクトごとに直接帰属させられない費用を、直接作業時間や機械稼働時間などの一定基準で製品・プロジェクトに割り振ることです。この配賦基準を社内でルール化、明文化しておくことが、正確な原価管理のポイントになります。

労務費の計算方法

直接労務費の計算

直接労務費は、「賃率」と「直接作業時間」をかけて算出します。

賃率 = 製造部門の直接工の賃金合計 ÷ 直接作業時間の合計直接労務費 = 賃率 × 当該製品の製造にかかった直接作業時間

一人の作業者が複数製品を同時並行で製造するケースが多いため、タイムシートや作業日報で製品ごとの作業時間を記録することが前提になります。記録の精度が計算の精度に直結します。

間接労務費の計算

間接労務費は、対象となる費目の金額を合算するのが基本です。

間接労務費 = 間接工賃金 + 間接作業賃金 + 手待ち賃金 + 休暇給 + 給料 + 賞与・手当(間接分)+ 退職給付費用(間接分)+ 法定福利費(間接分)

あるいは、労務費全体から直接労務費を引く逆算でも求められます。

間接労務費 = 労務費合計 - 直接労務費

計算例:製造業A社の場合

製造業A社に以下の支払いがあった場合、どれが労務費に該当するか整理してみます。

費用項目 | 金額 | 分類 |

|---|---|---|

工場作業員(直接工)の賃金 | 300万円 | 直接労務費 |

工場長・製造管理スタッフの給与 | 80万円 | 間接労務費 |

営業担当者の給与 | 120万円 | 販管費(労務費ではない) |

外注加工費 | 100万円 | 外注費(労務費ではない) |

製造原価に算入される労務費は、工場作業員の賃金300万円と工場長・管理スタッフの給与80万円を合わせた380万円です。営業担当者の給与は販売費、外注加工費は外注費として別処理します。

労務費率

労務費率とは、売上高や製造原価に対する労務費の割合を示す指標です。「人件費がコスト全体の何割を占めるか」を測る経営管理上の数値として、製造業・飲食業・ITなど業種を問わず使われます。

【計算式】

労務費率 = 労務費 ÷ 売上高(または製造原価)× 100

前期比や同業他社との比較に活用することで、人員配置の過不足や生産効率の変化を把握する指標になります。一方、建設業には法律で定められた別の「労務費率」が存在します。こちらは請負金額から賃金総額を推計するための厚生労働省が業種別に定めた数値で、現場単位で加入が義務づけられる労災保険料の算定に使われます。経営指標としての労務費率とは目的が異なるため、建設業の実務では混同しないよう注意が必要です。

業種別にみる労務費の特徴

労務費の性格や管理上の焦点は、業種によってかなり異なります。自社のビジネスモデルや原価構成によっても異なりますので、以下はあくまで傾向の整理としてご参照ください。

製造業

設備投資と人件費が並立するのが製造業の原価構成です。ライン工程ごとに直接労務費を計算し、生産効率・歩留まりと紐付けて管理するのが一般的です。自動化が進んだ工程では相対的に労務費比率が下がりますが、熟練工への依存度が高い工程では引き続き大きなウェイトを占めます。

建設業

工事ごとに採算を管理する建設業では、直接労務費の把握が特に重要です。複数現場にまたがる作業員の労務費配分、法定福利費の内訳明示(標準見積書)、公共工事の設計労務単価の動向把握が実務上の焦点になります。設計労務単価は厚生労働省の賃金政策に伴って継続的に引き上げられており、見積もり精度が受注採算に直結します。

IT・コンサルティング

エンジニアやコンサルタントの稼働時間が、そのまま売上原価になる業態です。製造業と異なり材料費や設備費がほとんど発生しないため、売上原価のほぼ全てを労務費が占めます。プロジェクト別の稼働時間管理(タイムチャージ)が原価計算の要で、採算管理・要員計画と一体で運用されます。

関連記事:テレワークの労務管理は?注意点や対策を徹底解説します

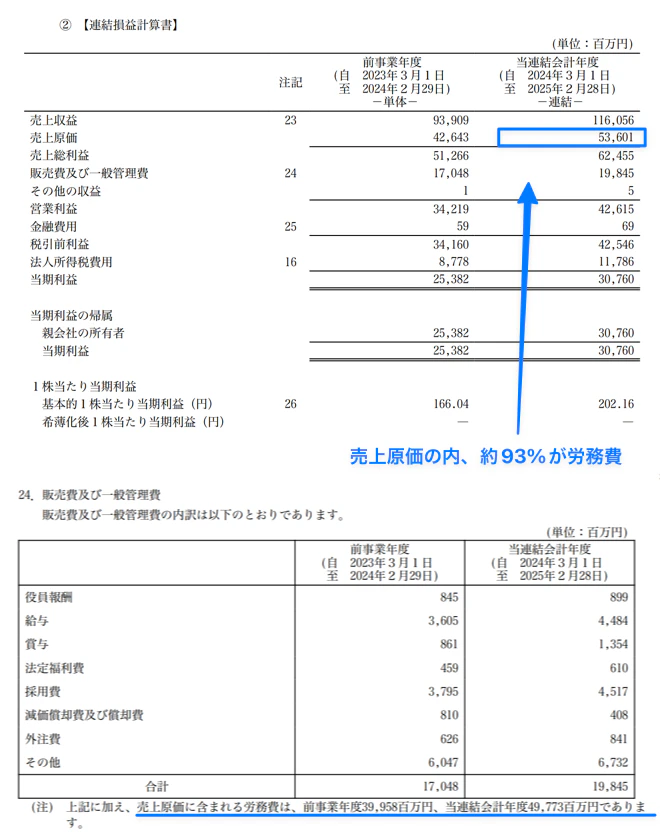

実際にベイカレント・コンサルティングの2025年2月期の有価証券報告書を見ると、売上原価536億円のうち労務費は497億円と、約93%を占めています。材料費や設備費がほぼ発生しないコンサルビジネスの原価構造が、数字にそのまま表れています。

飲食・小売・サービス業

パートタイマー・アルバイトが労働力の中心となる業態です。これらの業種では、会計上の厳密な「労務費」よりも、売上に対する人件費比率で管理するケースが多く見られます。飲食業でよく使われるFL比率の「L(Labor)」はその代表例です。ただし、FL比率はあくまで経営管理上の指標であり、原価計算基準上の「労務費」とは概念が異なります。

賃上げ環境下で労務費管理が重要な理由

2025年度の地域別最低賃金は、厚生労働省の発表によると全国加重平均で1,121円(前年度比+66円)となりました。1978年度の目安制度開始以来、過去最大の引き上げ幅で、全都道府県で初めて時給1,000円を超えています。

関連記事:賃金支払い5原則とは?平均賃金や最低賃金、賃金台帳も解説

大企業を中心とした賃上げの波は中小企業にも着実に広がっており、製造・生産部門の労務費水準も上昇が続いています。

この局面で課題になるのが、労務費が上がっているのに原価への反映が追いついていないケースです。「どの製品に・いくらの労務費がかかっているか」を正確に把握できていなければ、価格転嫁の可否も外注切り替えの判断も根拠が持てません。賃金が上がり続ける環境では、労務費管理は経営判断の前提情報として機能します。

労務費を適正管理するためのポイント

作業時間の記録を仕組みとして整える

直接労務費の計算精度は、作業時間の記録精度と比例します。タイムシート・作業日報・勤怠システムを活用し、製品・プロジェクト別の作業時間を日常的に把握できる体制を作ることが出発点です。

関連記事:労務管理におけるクラウド活用のメリットと導入のポイント

直接・間接の振り分けルールを明文化する

どの費用が直接で、どれが間接かの判断基準が曖昧だと、原価計算の一貫性が保てません。分類基準を文書化し、担当者が変わっても同じ処理ができる状態にしておくことが大切です。

賞与引当金の月次計上を徹底する

賞与を支払い月だけで費用計上すると、その月の原価が跳ね上がり、損益がぶれます。毎月一定額を賞与引当金として計上することで、月次の原価・損益をより実態に近い形で把握できます。

定期的に労務費の比率を確認・比較する

売上や受注金額に対する労務費比率を定点観測すると、人員配置の過不足や生産効率の変化を早期に察知しやすくなります。前期比や同業他社との比較など、何らかの基準と照らし合わせる習慣をつけておくと、異常値に気づくタイミングが早まります。

よくある質問

Q1. 労務費は売上原価に含まれますか?

製造業では製造原価の一部として、IT・コンサルなどサービス業では売上原価の一部として計上されます。製品・サービスの提供に直接・間接的に関わる費用として原価に算入されるのが原則です。なお、営業・管理部門の人件費は販管費扱いとなり、売上原価には含まれません。

Q2. 派遣社員にかかる費用は労務費に含まれますか?

含まれません。人材派遣会社に支払う派遣料は「人材派遣費」「外注費」などの科目で処理します。労務費は自社が直接雇用する従業員に支払う費用に限られます。

Q3. パートタイマー・アルバイトの給与は労務費になりますか?

製造・生産部門で働いている場合は、「雑給」として労務費に含まれます。営業や管理部門であれば、販売費または一般管理費として処理します。どの部門で働いているかが判断の基準です。

Q4. 社会保険料の会社負担分は労務費に算入しますか?

はい。健康保険料・厚生年金保険料・雇用保険料・労災保険料のうち、製造部門の従業員にかかる会社負担分は法定福利費として労務費に含まれます。給与だけで計算して法定福利費を漏らすと原価が過小になるため、注意が必要です。

Q5. 賞与は労務費に含まれますか?

はい。製造部門の従業員に支給される賞与は、従業員賞与手当として労務費に含まれます。一度の支払額が大きく原価に影響しやすいため、毎月賞与引当金を積み立てて月次原価を平準化する処理が一般的です。

Q6. 労務費と外注費を間違えて処理するとどうなりますか?

原価計算の誤りにとどまらず、税務上の問題も生じる可能性があります。外注費は消費税の課税仕入れとなりますが、実態が雇用関係にある支払いは給与として取り扱うべきです。税務調査で指摘されると追加課税のリスクがあります。特に個人への業務委託は「給与か外注か」の判定が論点になりやすいため、契約形態と実態が一致しているかを日頃から確認しておきましょう。

Q7. 製造業ではない中小企業でも労務費を区分管理する必要はありますか?

IT受託開発・コンサルティング・建設業など、案件・プロジェクト・工事ごとの採算管理が必要な業種では、規模を問わず区分管理が実質的に必要です。一方、卸売業や小売業のように原価管理の主体が仕入原価である場合は、厳密な労務費計算を行わないケースもあります。自社のビジネスモデルに応じて判断してください。

まとめ

- 労務費とは、製品・サービスの製造・提供に関わる従業員の労働対価であり、製造原価(売上原価)に算入される費用

- 人件費の一部であり、営業・管理部門の給与(販管費)や外注費・派遣費とは会計上の区分が異なる

- 内訳は、賃金・雑給・従業員賞与手当・退職給付費用・法定福利費の5項目(原価計算基準)

- 直接労務費と間接労務費に分けて管理することが、原価計算精度の前提

- 業種によって労務費の性格は大きく異なり、製造業は設備費と並立、IT・コンサルは原価のほぼ全体を占め、飲食・サービスは管理指標(FL比率等)で代用されることが多い

- 2025年度の最低賃金は全国加重平均1,121円(厚労省)と過去最大の引き上げ幅となり、労務費の正確な把握が価格転嫁・採算管理の根拠として一層重要になっている

サービス一覧