工事原価のうち「労務費」は、現場作業員の賃金だけを見ればよいわけではありません。現場監督の給与は含まれるのか、外注した職人への支払いは労務費か外注費か─建設業では実務判断に迷いやすい論点が多い項目です。本記事では、建設業会計・原価管理の実務を前提に、工事原価における労務費の範囲・外注費との違い・判断に迷いやすいケースを整理します。なお、公共工事積算上の設計労務単価の考え方とは整理が異なる部分があるため、その点はあわせて補足します。

工事原価における労務費とは?人件費・外注費との違いや計上の判断基準を建設業経理向けに解説

目次

工事原価における労務費とは

工事に直接従事する作業員に支払う賃金・給料・手当等が中心となる費用です。正社員・アルバイト・日雇いなど雇用形態による区別はなく、その工事に従事したかどうかが計上の判断軸になります。

工事原価の4要素における労務費の位置づけ

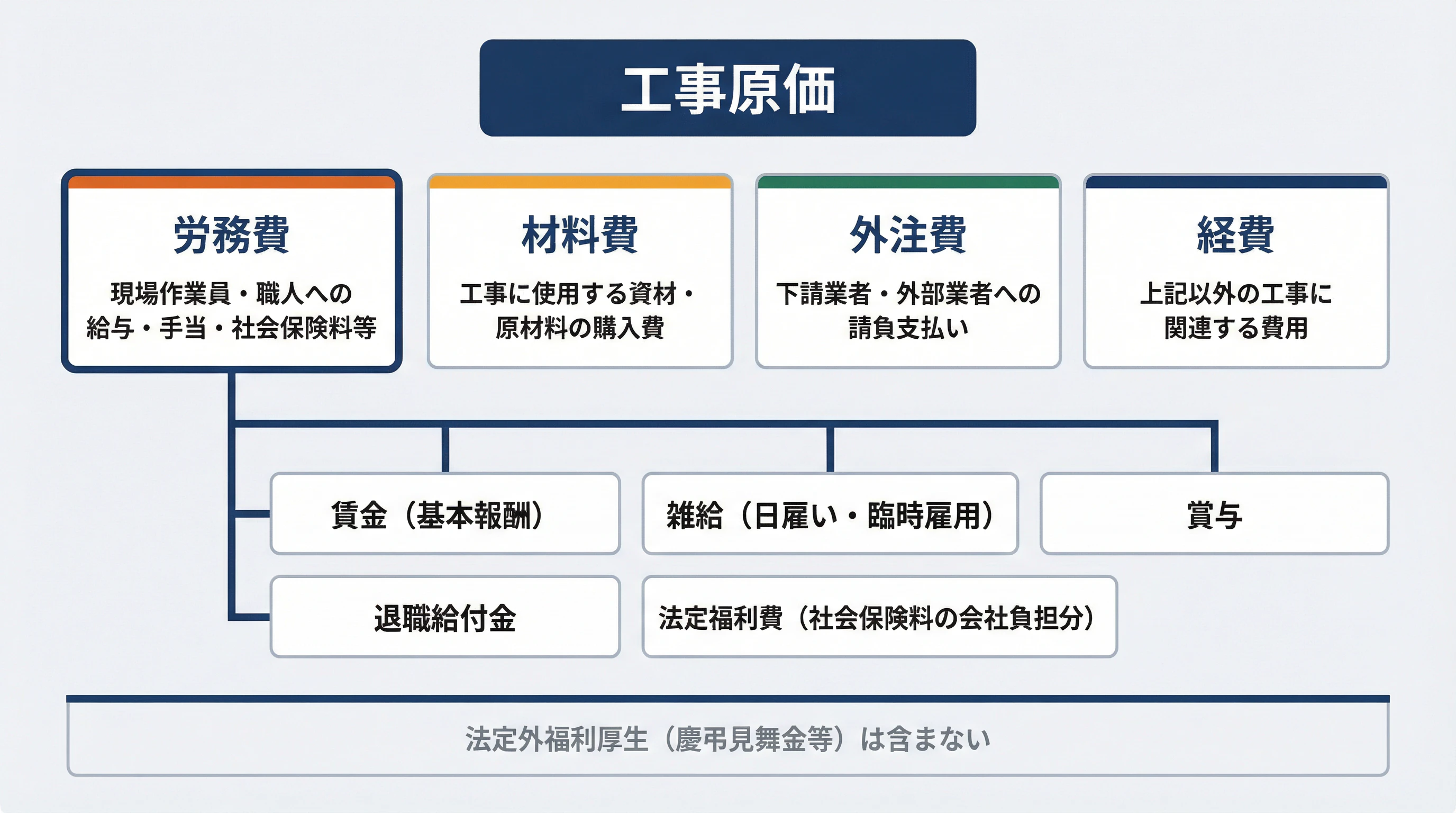

工事原価は材料費・労務費・外注費・経費の4要素で構成されます。一般的な製造業の原価計算が材料費・労務費・経費の3要素を基本とするのに対し、建設業では外注費が独立した4要素目として加わります。

これは、建設業では一人親方や専門工事業者への依頼が多く、外注比率が高いことから、外注費を独立して管理するのが実務上一般的なためです。また製造業が製品種別・ロット単位で原価を管理するのに対し、建設業は工事1件ごとに個別原価計算(現場別原価計算)を行います。すべての費用を「どの工事のコストか」に紐づける必要があるため、費用の記録管理が原価計算の精度を左右します。

労務費に含まれるもの・含まれないもの

含まれるもの

工事の直接施工に従事する作業員の賃金・給料・手当、賞与、退職給付費用、法定福利費(現場作業員に対応する社会保険料の会社負担分)などが該当します。

なお、法定福利費については、建設業会計上の原価管理では労務費に含めて管理することがありますが、公共工事積算における設計労務単価には法定福利費相当分は含まれていません。国土交通省は、必要経費分は共通仮設費や現場管理費等で積算されると説明しています。両者の整理を混同しないよう注意が必要です。

含まれないもの

現場の運営・管理を主に担う人員の給与は、経費や現場管理費側で整理されることが多いです。また営業・管理部門の人件費は販売費及び一般管理費に計上します。

なお、現場で「現場監督」「現場代理人」などの呼称は会社によって混用されやすいです。職種名だけで判断するのではなく、「直接施工への従事か、現場運営・管理が主な役割か」を実態で判断することが重要です。

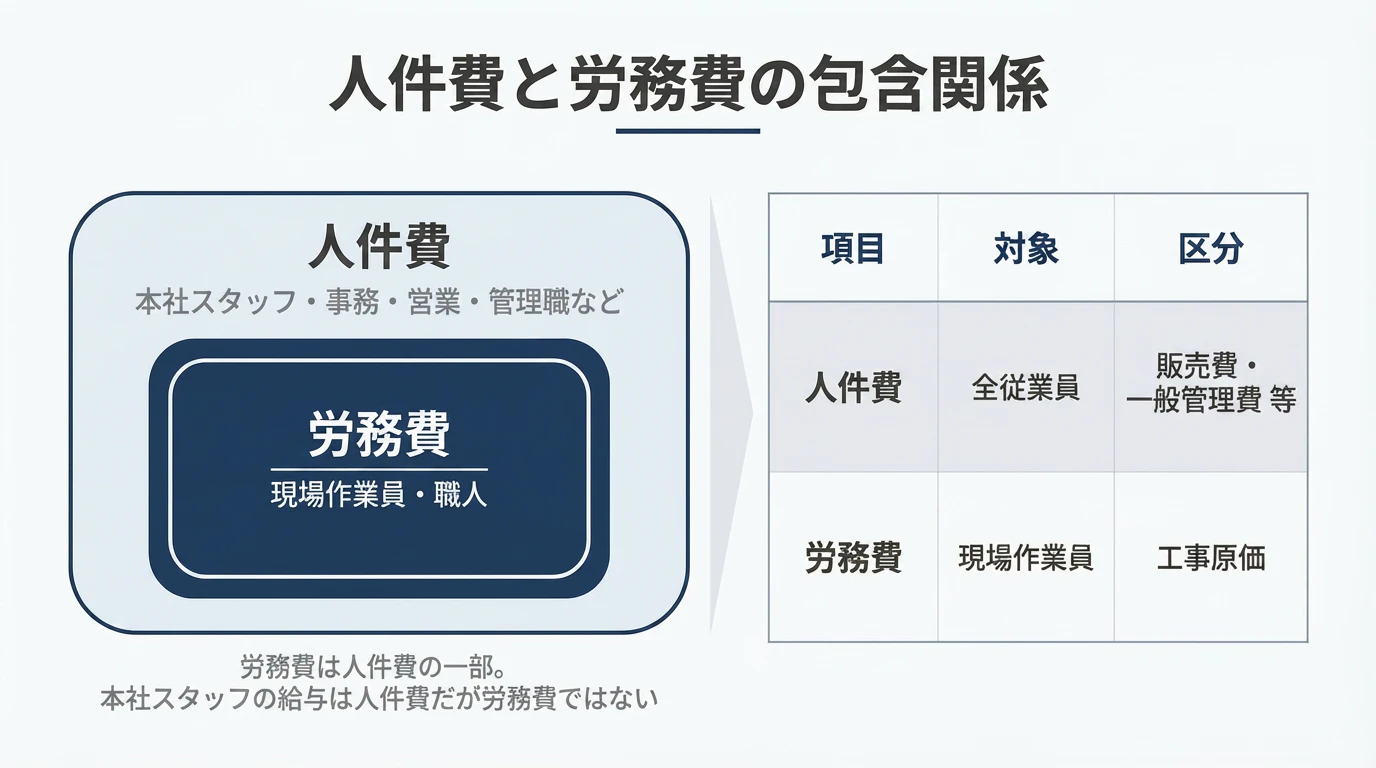

労務費と人件費の違い

人件費は会社全体の従業員コストを指す広い概念です。労務費はそのうち工事に直接関わる部分のみを切り出したもので、製造原価に算入されます。

小規模建設業では両者が混同されがちですが、原価を正確に把握するうえでの区分の前提になります。

直接労務費と間接労務費

特定の工事に紐づくものが直接労務費、複数工事にまたがるものが間接労務費です。建設業の個別原価計算では、費用を「その工事のみに使った直接費」と「複数工事に共通する間接費」に仕分ける作業が原価計算の精度を決めます。間接労務費は配賦基準(直接作業時間・人工数など)を設けて各工事に按分します。製造業よりも現場ごとの費用管理が厳密に求められる点が建設業の特徴です。

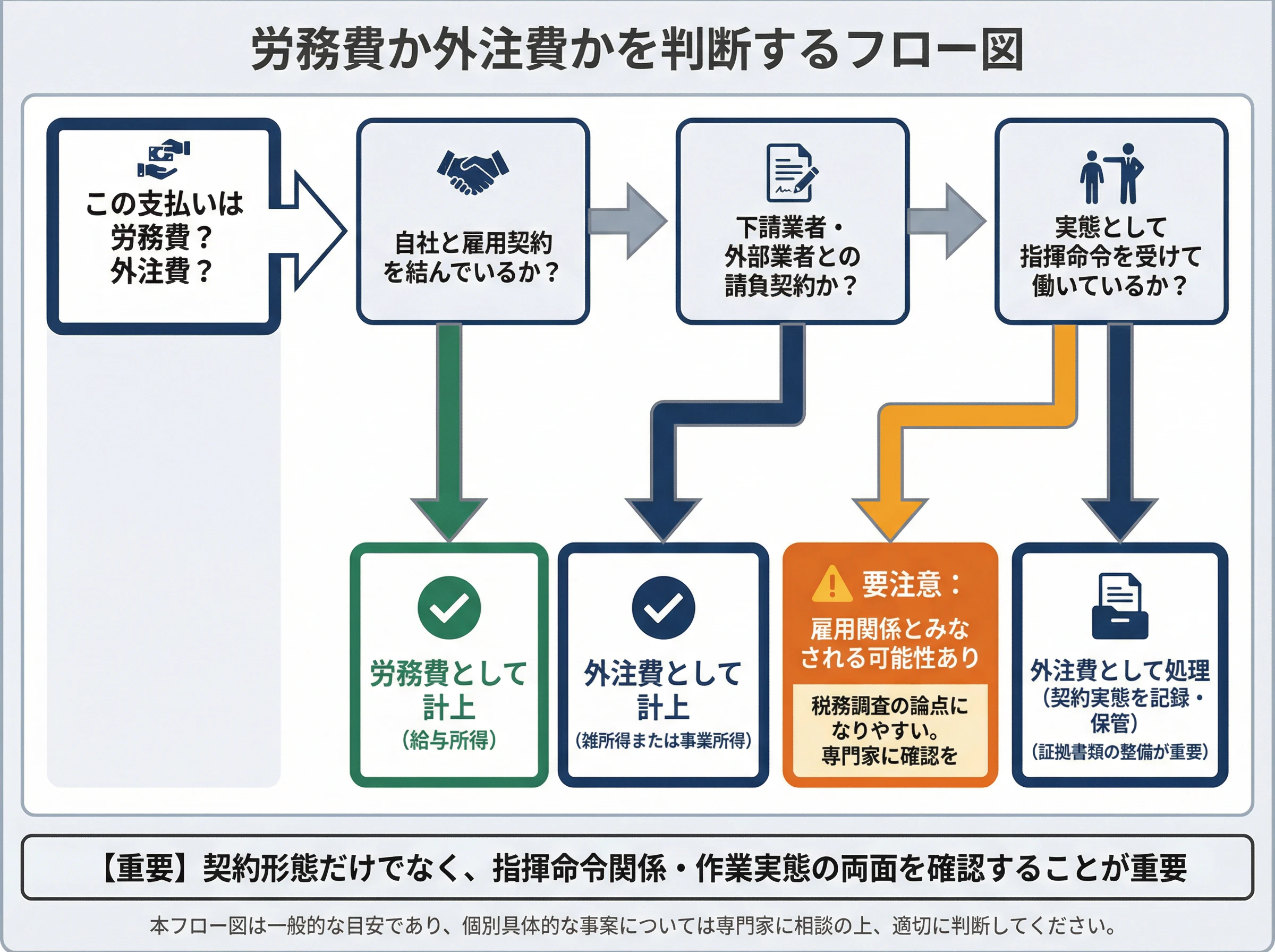

労務費と外注費の判断が迷うケース

ケース1:自社の人員が工事する場合

労務費として計上します。

ケース2:他社に工事全体を委託し、材料も先方が用意する場合

外注費として計上します。

ケース3:材料は自社が支給し工事のみ委託する場合、または他社から人員の応援を受ける場合

このケースは実務上判断が分かれやすい論点です。会社によっては「労務外注費」として管理することがありますが、会計上の区分は契約形態・実態・社内基準・発注者ルールによって確認が必要です。一般論として断定しにくい領域のため、自社の処理方針を明確にしたうえで継続適用することが重要です。

[ポイント]自治体や発注者によって取り扱いが異なる場合があります。判断に迷う場合は、担当部署または顧問の専門家に確認することをおすすめします。

役員・社長が現場で働く場合の扱い

小規模建設業では経営者自身が現場作業に関わるケースが少なくありません。役員が現場作業に従事していても、役員報酬をそのまま一般従業員の労務費と同様に扱えるとは限りません。原価への配分の考え方や税務上の整理を伴うため、社内基準の整備と専門家への確認を前提とした判断が必要です。

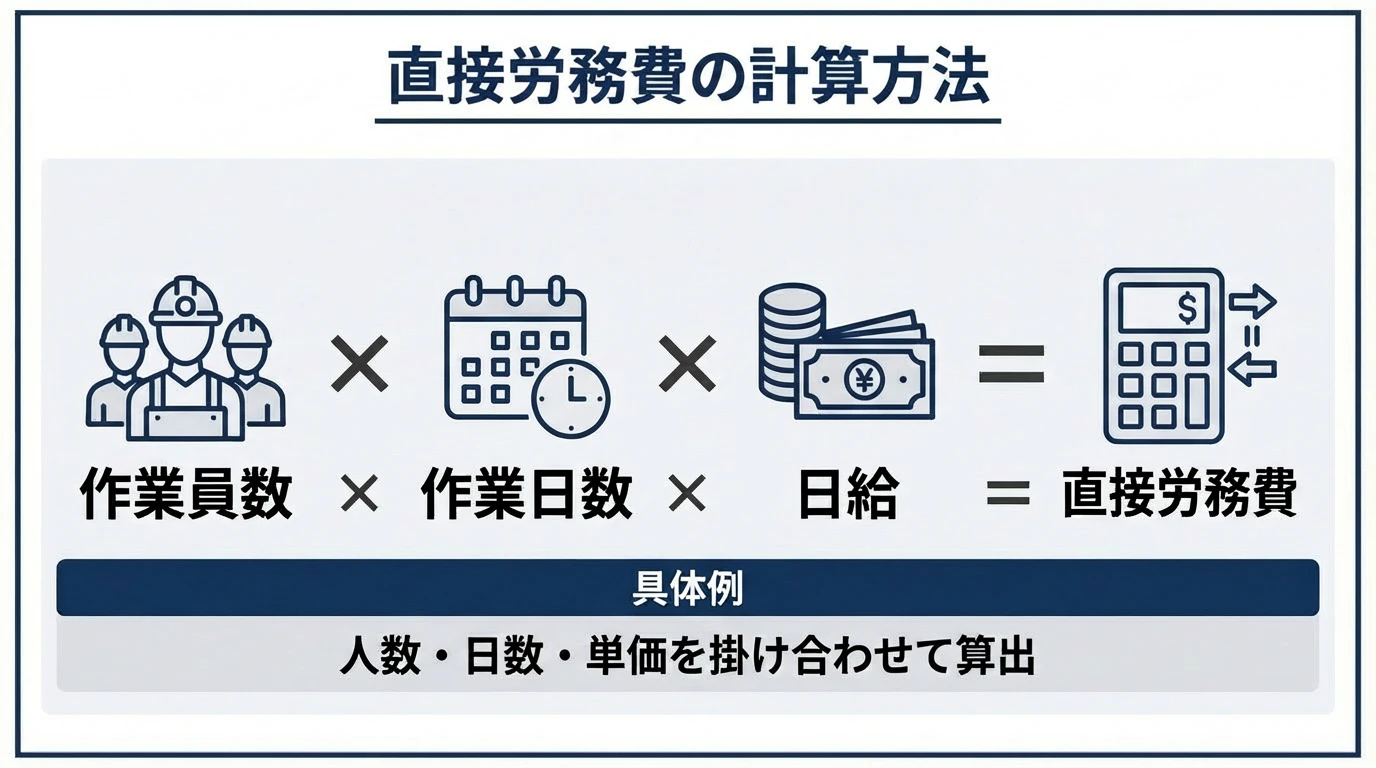

工事原価の労務費の計算方法

基本は「誰がどの工事にどれだけ従事したか」の記録です。直接労務費は以下の計算式で算出します。

直接労務費 = 時間給 × 直接作業時間

誰がどの工事にいつ何時間入ったかを工事台帳に記録することが、正確な原価計算の前提になります。1人の作業員が複数の現場を掛け持ちするケースも多いため、工事別の就労記録の精度が原価管理全体の精度を左右します。

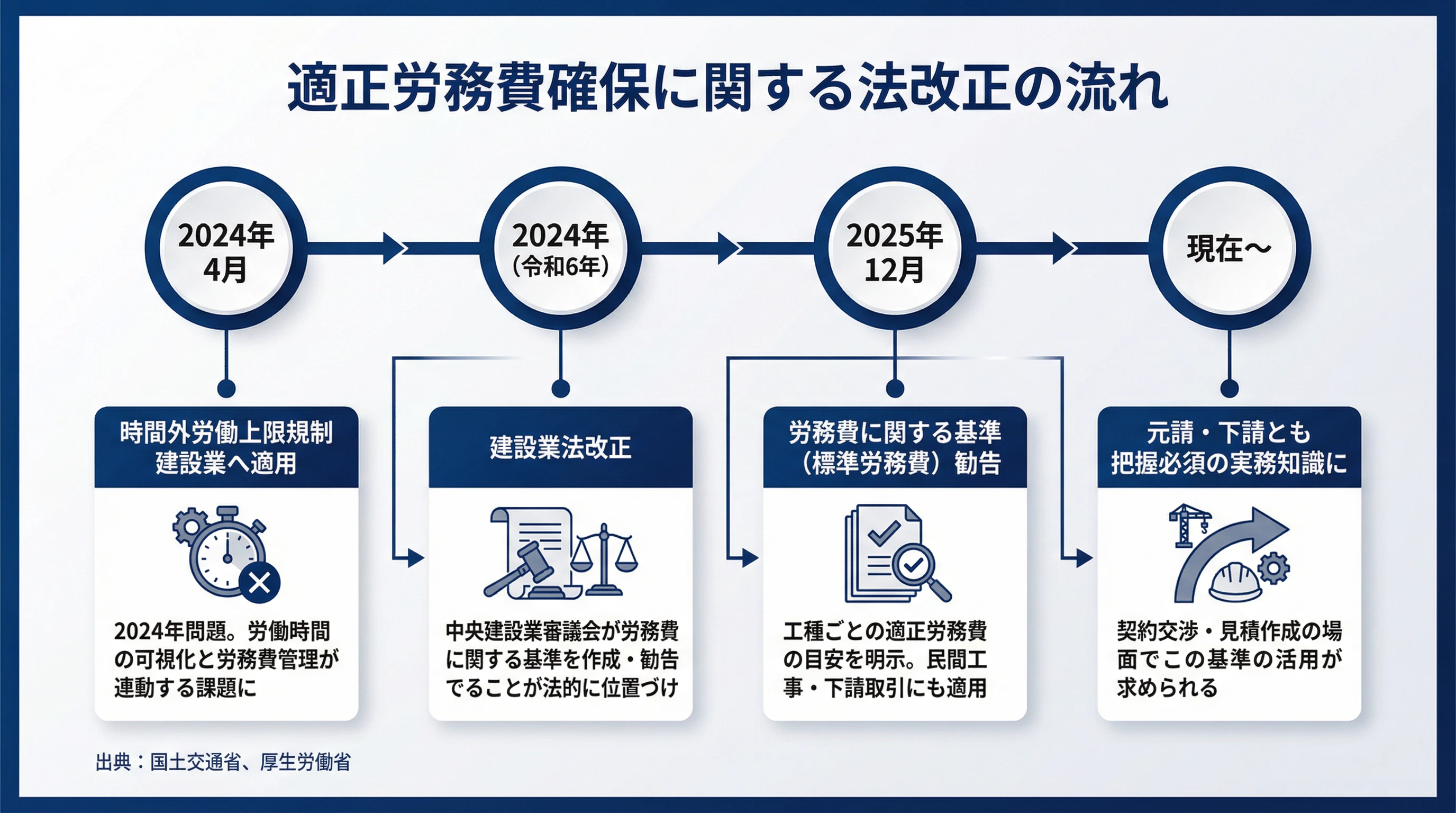

労務費高騰という現在の文脈

2026年3月適用の公共工事設計労務単価は14年連続の上昇で、全国全職種単純平均で前年度比4.5%の引き上げとなっています。

人手不足による構造的な労務費上昇に加え、2023年4月からの時間外割増賃金の引き上げ(60時間超は50%以上)も建設業の負担増に直結しています。こうした環境下で、工事ごとの正確な労務費管理は利益確保と見積もり精度の両面で重要性を増しています。

よくある質問

Q. 現場代理人の給与は労務費に含まれますか?

現場代理人は工事の直接施工ではなく現場運営・管理を主な役割とするため、その給与は経費として工事原価に計上するのが一般的です。ただし実態として施工にも関わっている場合は区分の判断が必要になります。

Q. 日雇い・アルバイトの賃金も労務費ですか?

工事の直接施工に従事している場合は、雇用形態に関係なく労務費に含まれます。

Q. 他社から派遣してもらった職人への支払いは外注費ですか?

材料・道具を含めてすべて先方が用意する場合は外注費になります。材料は自社が支給し施工のみ依頼する場合や、人員の応援を受ける場合は、実務上の扱いが会社・発注者によって異なるため、自社基準を確認のうえ処理してください。

関連記事:労働者派遣の注意点は?同一労働同一賃金や業務請負との違いも解説

Q. 法定福利費は工事原価に入れますか?

建設業会計上の原価管理では、現場作業員に対応する分を労務費として計上することがあります。ただし公共工事積算の設計労務単価には法定福利費相当分は含まれないため、文脈を混同しないよう注意が必要です。

Q. 役員が現場で働いている場合、その分を労務費にできますか?

役員報酬の原価算入には会計・税務上の判断を伴います。一般従業員の賃金と同列には扱えないため、専門家への確認を前提に社内基準を設けることをおすすめします。

関連記事:従業員の給与と役員報酬の決め方とは?変更時の注意点も解説

Q. 労務費を正確に計上するには何が必要ですか?

誰がどの工事にどれだけの時間を従事したかを記録する仕組みが必要です。工事台帳や就労記録の整備が原価計算の精度に直結します。

まとめ

- 工事原価における労務費とは、工事の直接施工に従事する人員への賃金・手当・福利厚生費などの総称で、雇用形態による区別はありません

- 製造業の3要素(材料費・労務費・経費)と異なり、建設業では外注費が独立した4要素目となります

- 現場の運営・管理を主とする人員の給与は労務費ではなく経費側で整理されることが多く、職種名ではなく実態の役割で判断することが重要です

- 材料支給のうえ施工のみ外注するケースや他社からの人員応援は、会社・発注者基準によって扱いが分かれる論点です

- 役員が現場に関わる場合の原価算入は、会計・税務上の整理を伴うため専門家確認が前提になります

- 労務費高騰(2026年設計労務単価は14年連続上昇・前年比4.5%増)が続く現在、工事ごとの正確な労務費管理は利益確保と適正見積もりの両面で重要性を増しています

サービス一覧