労務費の帳簿上の勘定科目処理について、実務での扱いを一覧で解説。給与手当・雑給・法定福利費・外注費など関連する勘定科目の使い分けや、仕訳例、外注費との違い、工業簿記との違いまで整理しています。

.png?fm=webp)

労務費はどの勘定科目で処理する?実務での扱い一覧

労務費で迷いやすいのは、何を労務費に含めるかよりも、帳簿上はどの勘定科目で処理するのかが見えにくいからです。

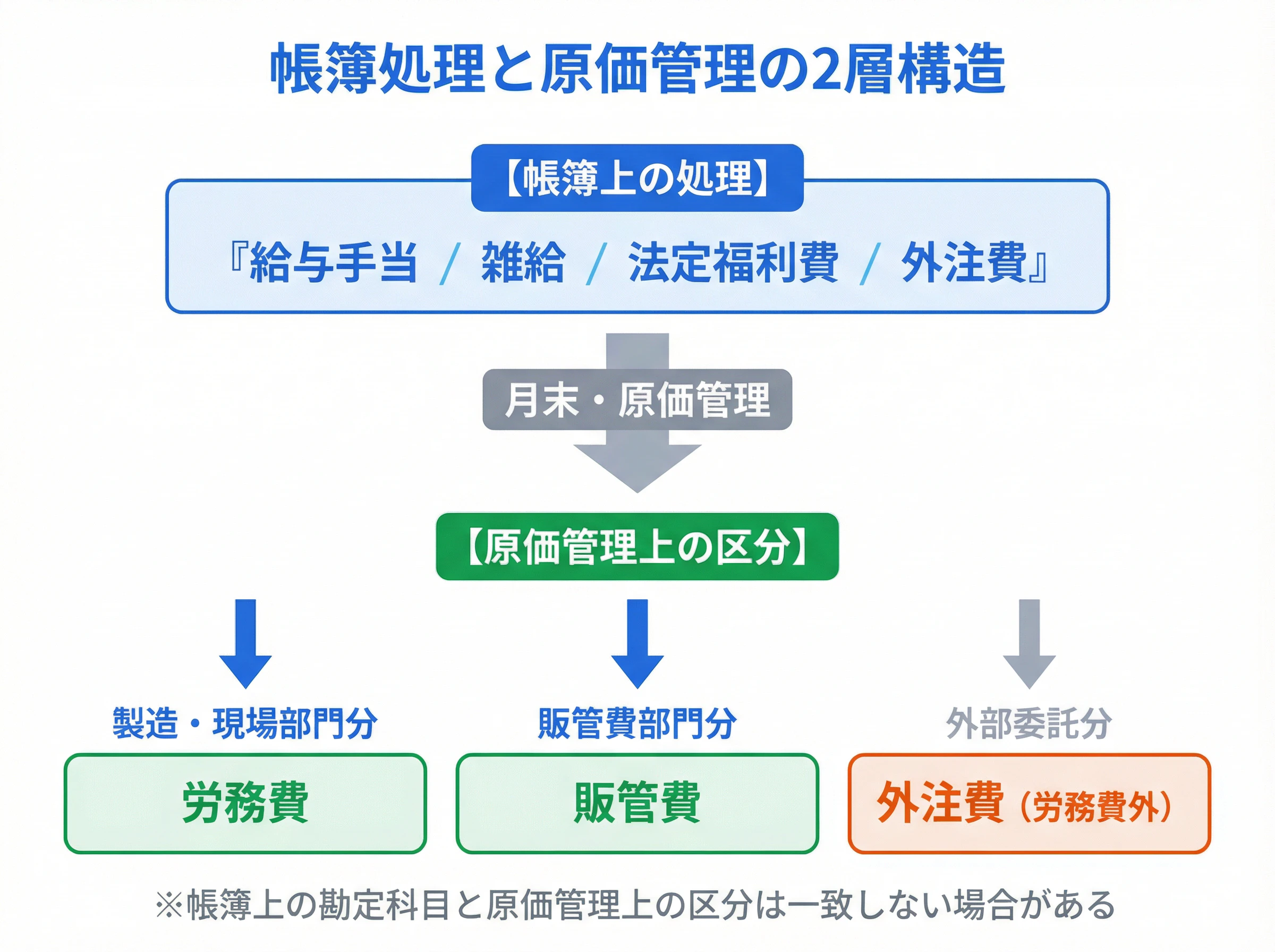

実務では、つねに「労務費」という勘定科目を使うわけではありません。まずは「給与手当」「雑給」「法定福利費」「外注費」などで記帳し、そのうち製造部門や現場部門にかかった分を、部門別管理や原価管理の中で労務費として集計する会社が多いです。

一方で、建設業などでは、会計ソフトや工事原価管理の設計によって、当初から工事原価側で管理することもあります。

実務ではこう処理する|労務費に関連する主な勘定科目

支出内容 | 実務上の勘定科目 | 労務費として扱うか | 補足 |

|---|---|---|---|

製造部門の正社員給与 | 給与手当 | 扱うことが多い | 帳簿上は給与手当で処理し、部門別集計で労務費として見ることが多いです。 |

製造部門のパート・アルバイト賃金 | 雑給 | 扱うことが多い | 製造ラインで働く人の賃金は、原価側で把握するのが基本です。 |

製造部門に対応する会社負担の社会保険料 | 法定福利費 | 管理上は含めることがある | 帳簿上は法定福利費で処理します。原価計算上は経費として区分する考え方が基本ですが、管理上は人にかかるコストとしてまとめて見る会社もあります。 |

工場管理者・現場監督の給与 | 給与手当 | 間接労務費として扱うことがある | 特定の製品や工事に直接ひも付けにくい人件費です。 |

営業部門の給与 | 給与手当 | 扱わない | 通常は販管費として処理します。 |

外部業者への委託料 | 外注費 | 扱わない | 自社雇用ではないため、労務費とは分けて考えます。消費税の扱いも異なります。 |

ここがいちばん混乱しやすいところですが、帳簿上の勘定科目と、原価管理上の区分は同じとは限りません。

たとえば製造部門の給与は、仕訳では「給与手当」で処理していても、原価管理では「労務費」として集計することがあります。

最近は、勘定科目を細かく増やすよりも、同じ給与手当の中で部門コードやタグを使って、製造部門分だけを抽出する運用もよく見られます。

実際の仕訳例|労務費はどう処理する?

ここでは、まず実務でよくある仕訳を見ていきます。

ポイントは、帳簿上の勘定科目と、原価管理上の見方を分けて考えることです。

製造部門の給与を支払ったとき

製造部門の従業員給与300,000円を普通預金から支払った場合です。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

給与手当 | 300,000円 | 普通預金 | 300,000円 |

実務では、まず「給与手当」で処理する会社が多いです。このあと部門別集計や原価計算の段階で、製造部門分を労務費として把握します。

関連記事:従業員の給与と役員報酬の決め方とは?変更時の注意点も解説

製造部門の法定福利費を計上したとき

製造部門に対応する会社負担の社会保険料50,000円を計上した場合です。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

法定福利費 | 50,000円 | 未払費用 | 50,000円 |

帳簿上は「法定福利費」で処理するのが一般的です。ただし、管理会計では人にかかるコストとして、製造部門分を労務費に近い区分で見る会社もあります。

製造ラインのパート賃金を支払ったとき

製造ラインで働くパートに80,000円を現金で支払った場合です。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

雑給 | 80,000円 | 現金 | 80,000円 |

同じパート賃金でも、販売部門であれば販管費側の扱いになります。どの部門で働いているかで、原価として見るかどうかが変わります。

外部業者へ作業を委託したとき

工程の一部を外部業者に委託し、200,000円を普通預金から支払った場合です。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

外注費 | 200,000円 | 普通預金 | 200,000円 |

この支払いは労務費ではなく、外注費です。自社の従業員に払う給与とは別物なので、混ぜて処理しないことが重要です。

建設業で現場作業員の給与を支払ったとき

自社雇用の現場作業員に給与400,000円を支払った場合です。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

給与手当 | 400,000円 | 普通預金 | 400,000円 |

建設業でも、まずは給与手当で処理するケースがあります。ただし、会社の会計方針やソフト設定によっては、当初から工事原価側で管理していることもあります。

部門別の原価管理で労務費を把握するとき

帳簿上は「給与手当」で処理していても、月末の管理資料では、製造部門分だけを労務費として集計することがあります。

この場合、必ずしも財務会計上の正式な振替仕訳を切るとは限りません。実務では、次のような方法で管理することが多いです。

- 給与手当を部門別に集計する

- 製造部門分だけを原価管理表で労務費として抽出する

- 会計ソフトの部門コード・補助科目・タグ機能で管理する

このため、「労務費の勘定科目は何か」という問いに対しては、帳簿上は給与手当などを使い、原価管理上は労務費として見る、という答えになるケースが多いです。

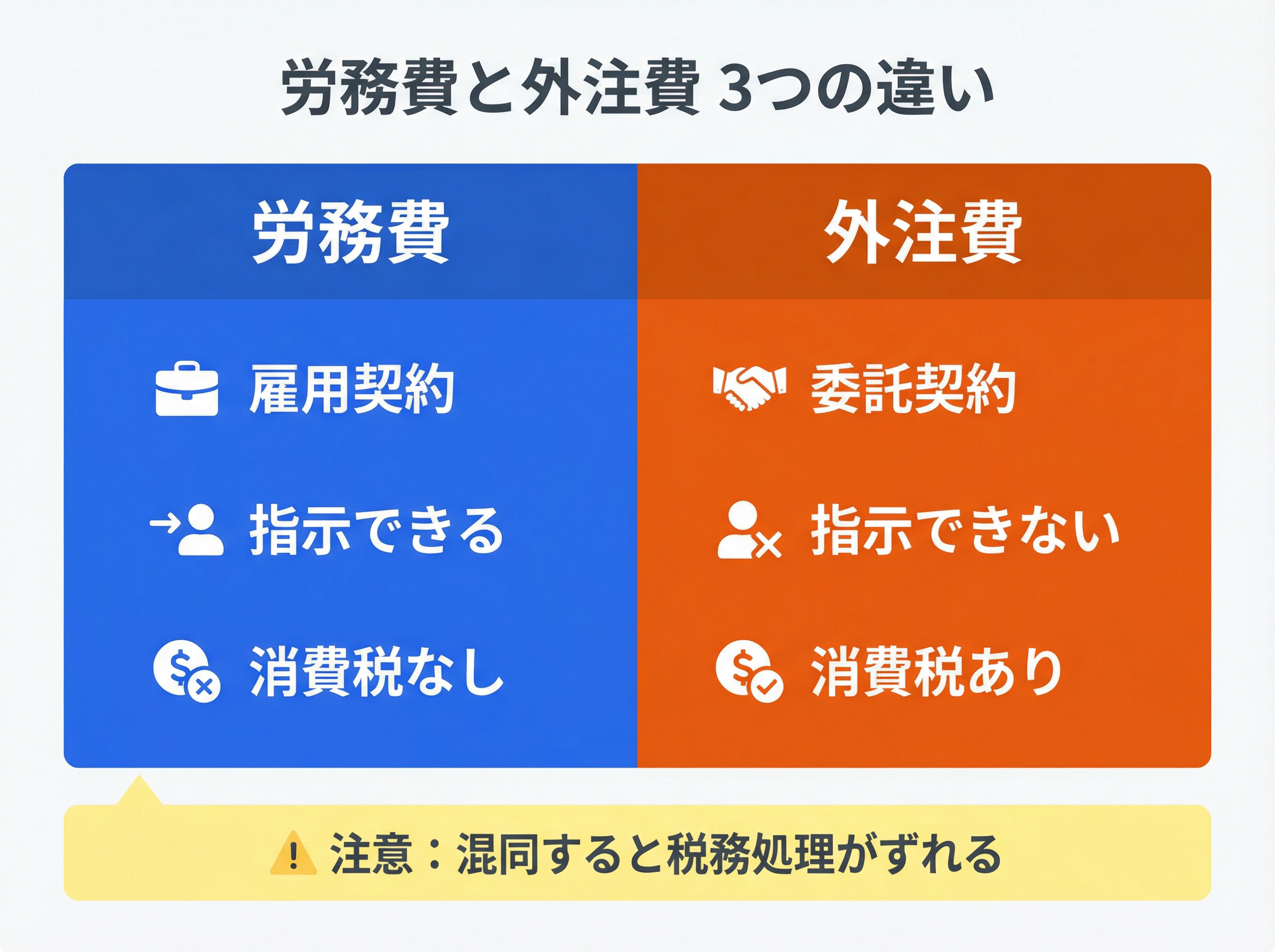

労務費と外注費の違い

労務費と外注費は、どちらも人が動くことで発生する費用に見えますが、実務では同じではありません。特に違いが大きいのが、契約形態・指揮命令・消費税の3点です。

実務では、この違いがかなり重要です。給与として支払うお金には消費税はかかりませんが、外注費は原則として消費税の課税対象になります。そのため、労務費と外注費を混ぜてしまうと、原価管理だけでなく消費税の処理でもずれが生じやすくなります。

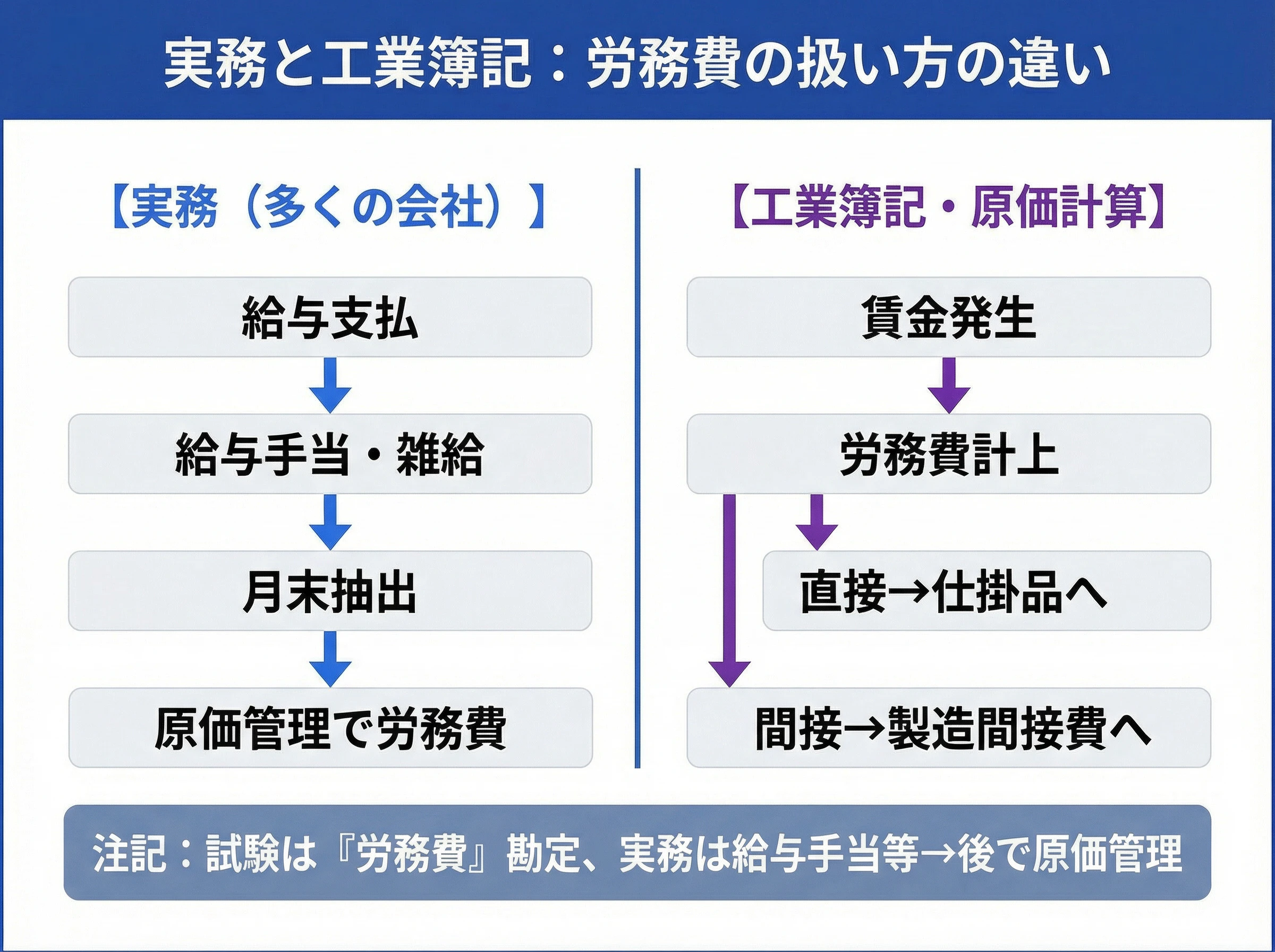

工業簿記ではどう扱う?実務との違い

ここまでは、実務での帳簿処理を中心に見てきました。一方、簿記試験や原価計算の考え方では、「労務費」はもう少しはっきりした位置付けになります。

工業簿記では、製造に関わる賃金をいったん「労務費」として処理し、その後、次のように振り分ける考え方が基本です。

- 製品に直接ひも付くものは「仕掛品」

- 直接ひも付けにくいものは「製造間接費」

賃金消費高300,000円のうち、直接労務費240,000円・間接労務費60,000円だった場合の仕訳例です。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仕掛品 | 240,000円 | 労務費 | 300,000円 |

製造間接費 | 60,000円 |

このように、試験や原価計算では「労務費」勘定を前面に使う一方、実務ではまず給与手当などで処理し、あとから原価管理で見ていくことも多いです。この違いを分けて考えると、混乱しにくくなります。

まとめ

実務では、労務費をそのまま勘定科目にするより、「給与手当」「雑給」「法定福利費」「外注費」などで処理することが多いです。そのうえで、製造部門や現場部門にかかった分を、原価管理上「労務費」として集計します。

- 建設業などでは、会計ソフトや原価管理の設計によって、当初から工事原価側で管理するケースもあります。

- 法定福利費は、制度上は経費として区分する考え方が基本ですが、管理上は人にかかるコストとしてまとめて見ることもあります。

- 外注費は、契約形態だけでなく、消費税の扱いが違う点でも労務費と明確に分けておく必要があります。

労務費の勘定科目で迷ったときは、「帳簿上は何で処理するか」と「原価管理ではどう見るか」を分けて考えると整理しやすくなります。

サービス一覧