「労務費率」には、経営分析のモノサシとして自社の生産性や利益率を測る指標と、建設業などで保険料を決めるために国が定める法定率の2つの意味があります。この記事では、2つの意味を明確に分けて、計算式・業種別の目安・建設業の労災保険料計算まで解説します。

労務費率とは?2つの意味と計算式、業種別の目安から建設業の労災保険料計算まで解説

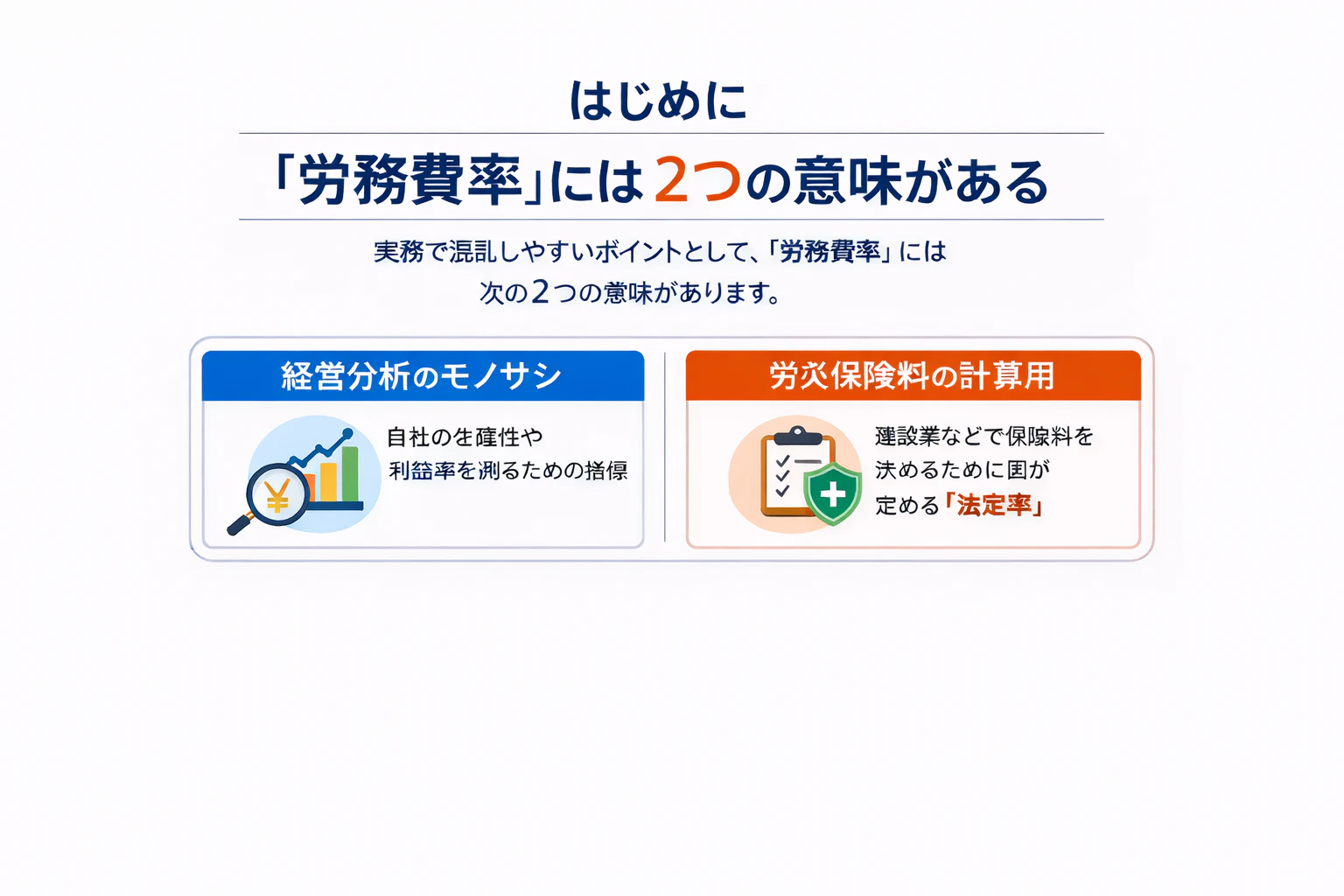

はじめに - 「労務費率」には2つの意味がある

実務で混乱しやすいポイントとして、「労務費率」には次の2つの意味があります。

- 経営分析のモノサシ - 自社の生産性や利益率を測るための指標

- 労災保険料の計算用 - 建設業などで保険料を決めるために国が定める「法定率」

この記事では、この2つを明確に分けて解説します。自分がどちらを知りたいのかを確認しながら読み進めてください。

1. 経営分析で使う「労務費率」 - 自社の生産性を測る指標

計算式とイメージ

労務費率(%)= 現場の労務費 / 売上高(完成工事高)× 100

売上のうち、どれだけ「人の作業代」にコストをかけたかを示す指標です。

労務費にどこまで含めるか - 実務上の重要ポイント

基本は「現場や製造に直接関わる人の給与・手当」ですが、実務上は法定福利費(会社負担の社会保険料)も含めて計算すると、よりリアルな人件費負担が見えてきます。

関連記事:賃金支払い5原則とは?平均賃金や最低賃金、賃金台帳も解説

業種別の目安と数値の考え方

下記はあくまで一般的な参考値であり、外注比率や機械化の度合いによって大きく変動します。

- 製造業 - 15〜25%程度

- 建設業 - 20〜30%程度(工種により差が大きい)

- サービス業 - 40〜60%程度(飲食・理美容など)

ポイント: 他社との比較以上に「自社の過去の数字」と比較し、異常がないかをチェックするのが正しい使い方です。

2. 建設業向け - 労災保険料の計算で使う「法定労務費率」

なぜ独自の「率」を使うのか?

建設現場では数多くの下請業者が入り混じるため、正確な賃金総額を把握するのが困難です。そのため、厚生労働省が定めた「労務費率」を請負金額に掛けて、みなし賃金総額を算出する特例があります。

関連記事:【フリーランス全業種へ拡充方針】労災保険への特別加入について詳しく解説

最新版 - 労災保険算定用の労務費率の例

令和6年度以降の例を示します。年度により改定されるため、必ず厚生労働省の最新パンフレットを確認してください。

- 建築事業 - 23%

- 道路新設事業 - 19%

- (その他、事業の種類により異なる)

具体的な計算シミュレーション

請負金額は原則として税抜金額で計算します。

計算例:税抜請負金額 5,000万円 × 建築事業の労務費率 23% = 賃金総額 1,150万円

この1,150万円に、さらに事業ごとの「労災保険率」を掛けて保険料を算出します。

よくある質問(FAQ)

Q. 労務費率と人件費率は何が違うのですか?

A. 一般的に「人件費率」は全従業員(事務・営業含む)を対象にしますが、「労務費率」は製造や現場などの原価部門に絞った指標を指します。

Q. 建設業の法定労務費率は毎年変わりますか?

A. 毎年ではありませんが、数年ごとの労災保険率改定に合わせて見直されます。申告時には必ずその年度の数値を公式ページで確認しましょう。

Q. 外注費が多い場合、労務費率はどうなりますか?

A. 自社で人を抱えず外注化すると、帳簿上の「労務費」は減り、労務費率は下がります。ただし、経営分析としては「労務費 + 外注費」の合計で見る方が健全です。

関連記事:従業員の給与と役員報酬の決め方とは?変更時の注意点も解説

まとめ

- 経営分析として使う場合 - 売上に対する人件費の重さを把握し、収益改善に活かす

- 労災保険の計算に使う場合 - 建設業の特例として、請負金額から「みなし賃金」を算出するために使う

どちらの目的であっても、税抜金額で計算することと最新の公的データを確認することが、実務上のミスを防ぐ鉄則です。

サービス一覧