直接労務費とは、特定の製品の製造に直接かかった作業時間分の賃金のことです。この記事では、実務担当者が現場ですぐ使えることを念頭に、定義・間接労務費との違い・計算方法・仕訳例まで図表を交えて整理します。工業簿記の学習をされている方にも対応した内容です。

.png?fm=webp)

直接労務費とは?間接労務費との違い・計算方法・仕訳をわかりやすく解説

目次

直接労務費とは、特定の製品の製造に直接かかった作業時間分の賃金のことです。

原価計算において扱いに迷いやすい概念のひとつでもあり、「定義はわかるけど、間接労務費との線引きが実務で判断できない」「仕訳の振替先を毎回確認してしまう」という方は多いのではないでしょうか。

この記事では、実務担当者が現場ですぐ使えることを念頭に、定義・間接労務費との違い・計算方法・仕訳例まで図表を交えて整理します。工業簿記の学習をされている方にも対応した内容です。

直接労務費とは何か

直接労務費とは、製品を直接製造する作業者(直接工)が、その製品の製造に直接関わった時間に対して発生する賃金のことです。

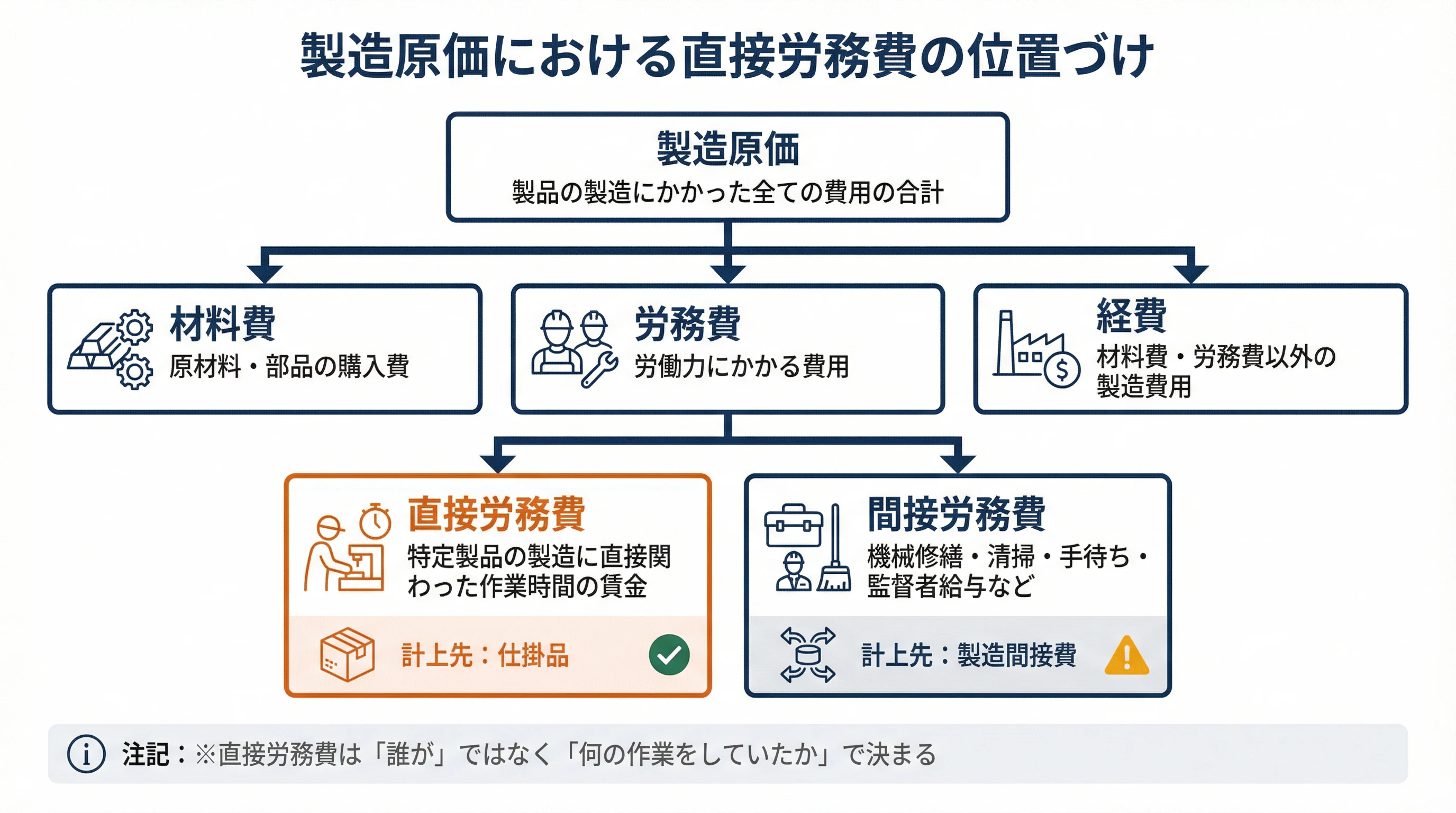

製造原価は「材料費・労務費・経費」の3つで構成されますが、労務費はその中核を担います。会計上、労務費は「労働力を購入した」と考えるため、材料を仕入れたときと同じ扱いで製造原価に組み込まれます。

直接労務費は「誰が働いたか」ではなく「何の作業をしていたか」で決まります。直接工であっても、機械の修繕や清掃をしていた時間の賃金は直接労務費になりません。

直接労務費と間接労務費の違い

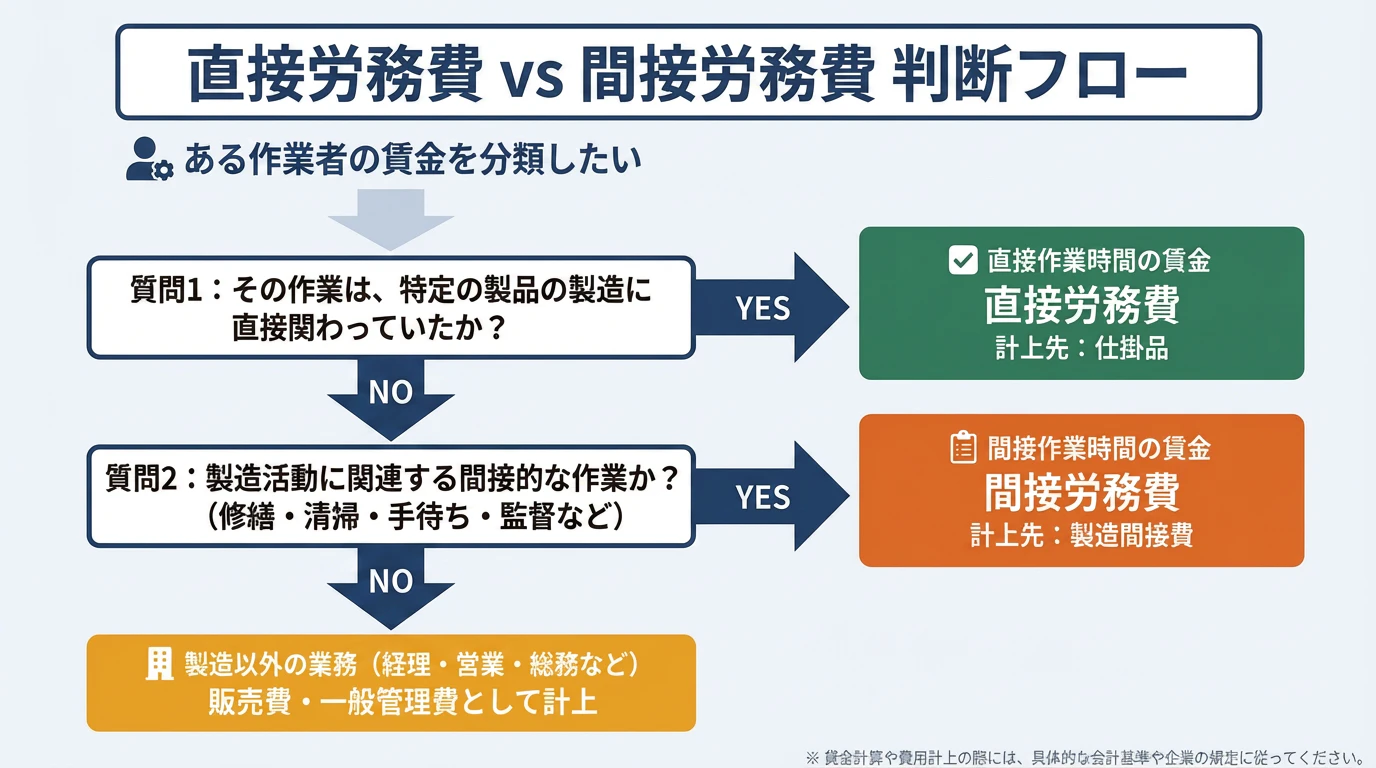

直接労務費と間接労務費を分ける基準は、「その作業が特定の製品に直接紐づけられるかどうか」の一点です。

直接労務費は、ある製品の製造に直接関わった作業時間に対して発生する賃金です。たとえば、ライン工が製品Aの組み立てをしていた2時間分の賃金がこれにあたります。特定の製品と作業時間が1対1で対応できるため、その製品の原価として直接計上できます。

一方、間接労務費は特定の製品に直接紐づけることができない賃金です。機械の修繕、清掃、手待ち時間、監督者の給与などが該当します。これらは複数の製品に共通してかかるコストであるため、いったん製造間接費として集計し、後から製品へ配賦する処理をとります。

つまり「この作業は、どの製品のために行ったと明確に言えるか」が判断の起点です。言い切れるなら直接労務費、言い切れないなら間接労務費と覚えておくと実務で迷いにくくなります。

一目でわかる比較表

実務でよくある「どっちだっけ?」ケース一覧

直接工であっても、行った作業の内容によって分類が変わります。判断に迷いやすいケースをまとめました。

ケース | 分類 | 判断の根拠 |

|---|---|---|

直接工が機械の修繕をした | 間接労務費 | 特定製品に直接紐づかない作業 |

直接工が複数製品を同時製造 | 直接労務費(按分) | 賃率 × 各製品の直接作業時間で計算 |

停電・材料待ちで手待ちが発生 | 間接労務費 | 製造に直接貢献していない時間 |

直接工が経費申請やミーティングに参加 | 間接労務費 | 製造以外の間接作業にあたる |

特に注意が必要なのは、同じ直接工が1日のうちに直接作業と間接作業の両方をこなすケースです。この場合、作業の種類ごとに時間を分けて記録し、それぞれ直接労務費・間接労務費に振り分ける必要があります。「誰が」ではなく「何をしていた時間か」を記録することが、正確な原価計算の前提になります。

「直接工=直接労務費」と思い込むと分類を間違えます。同じ人の賃金が、作業の種類によって直接にも間接にも分かれることを前提に管理してください。

直接労務費と人件費の違い

よく混同されますが、人件費と労務費は範囲が異なります。

- 人件費:会社全体の従業員にかかる費用の総称

- 労務費:そのうち製造部門に関わる費用のみ

営業担当の給与は「販売費」、総務・経理の給与は「一般管理費」として計上され、労務費には含まれません。

関連記事:賃金支払い5原則とは?平均賃金や最低賃金、賃金台帳も解説

また工業簿記では、直接労務費は製造原価として仕掛品に集計され、製品が販売されたタイミングで売上原価として費用化されます。賃金の支払いによって「労働力を購入した」と捉えるため、材料費と同じく製造原価に組み込まれる点が商業簿記との大きな違いです。

直接労務費の計算方法

計算は2ステップです。

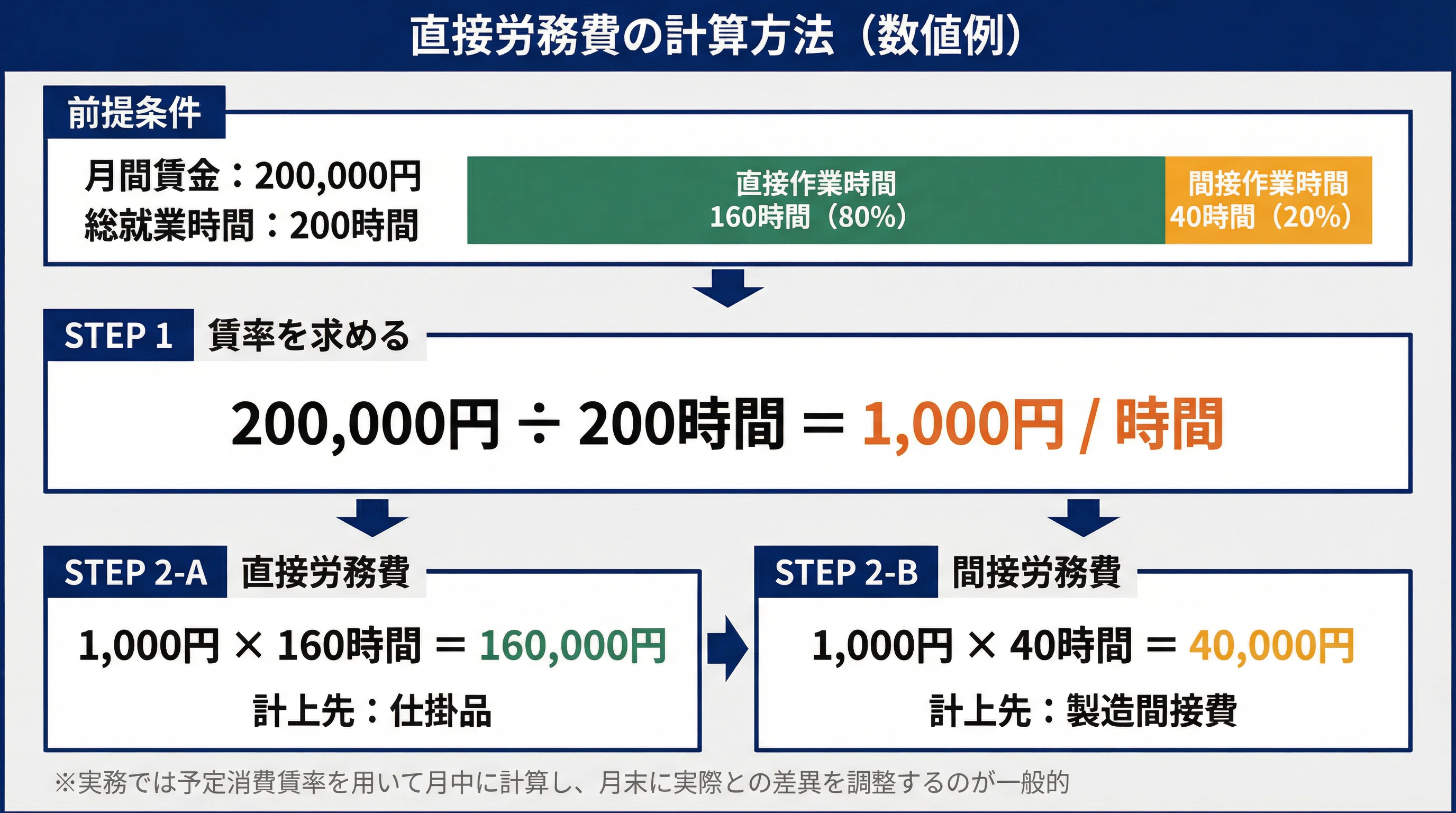

ステップ1:賃率を求める

賃率 =(基本賃金 + 加給金)÷ 総就業時間

関連記事:【労働基準法改正】2020年4月〜|残業代請求等の変更点を総合的に解説

ステップ2:直接労務費を求める

直接労務費 = 賃率 × 直接作業時間

数値例

- 直接工の月間賃金:200,000円

- 総就業時間:200時間(直接作業160時間・間接作業40時間)

賃率 = 200,000円 ÷ 200時間 = 1,000円/時間

直接労務費 = 1,000円 × 160時間 = 160,000円

間接労務費 = 1,000円 × 40時間 = 40,000円

実務では「予定消費賃率」を使うのが一般的です。製品が完成するまで実際の賃率は確定しないため、期首に設定した予定賃率で月中に計算し、月末に実際との差異を調整します。原価をタイムリーに把握したい現場ほど、この方法が採用されます。

関連記事:給与計算の手順をわかりやすく解説。計算の注意点やよくあるミスとは?

業種別:直接作業時間の把握方法

直接労務費の中心概念は製造業の原価計算です。IT・受託開発業や建設業は、同じ考え方を管理会計・案件別原価管理に応用した例として参考にしてください。

業種 | 直接工のイメージ | 時間の把握方法 |

|---|---|---|

製造業(中心) | ライン工・組立工 | タイムカード・作業日報 |

IT・受託開発業(応用) | プロジェクト担当エンジニア | 工数管理ツール・チケット記録 |

建設業(応用) | 現場職人 | 施工日報・工程管理表 |

直接労務費の仕訳方法

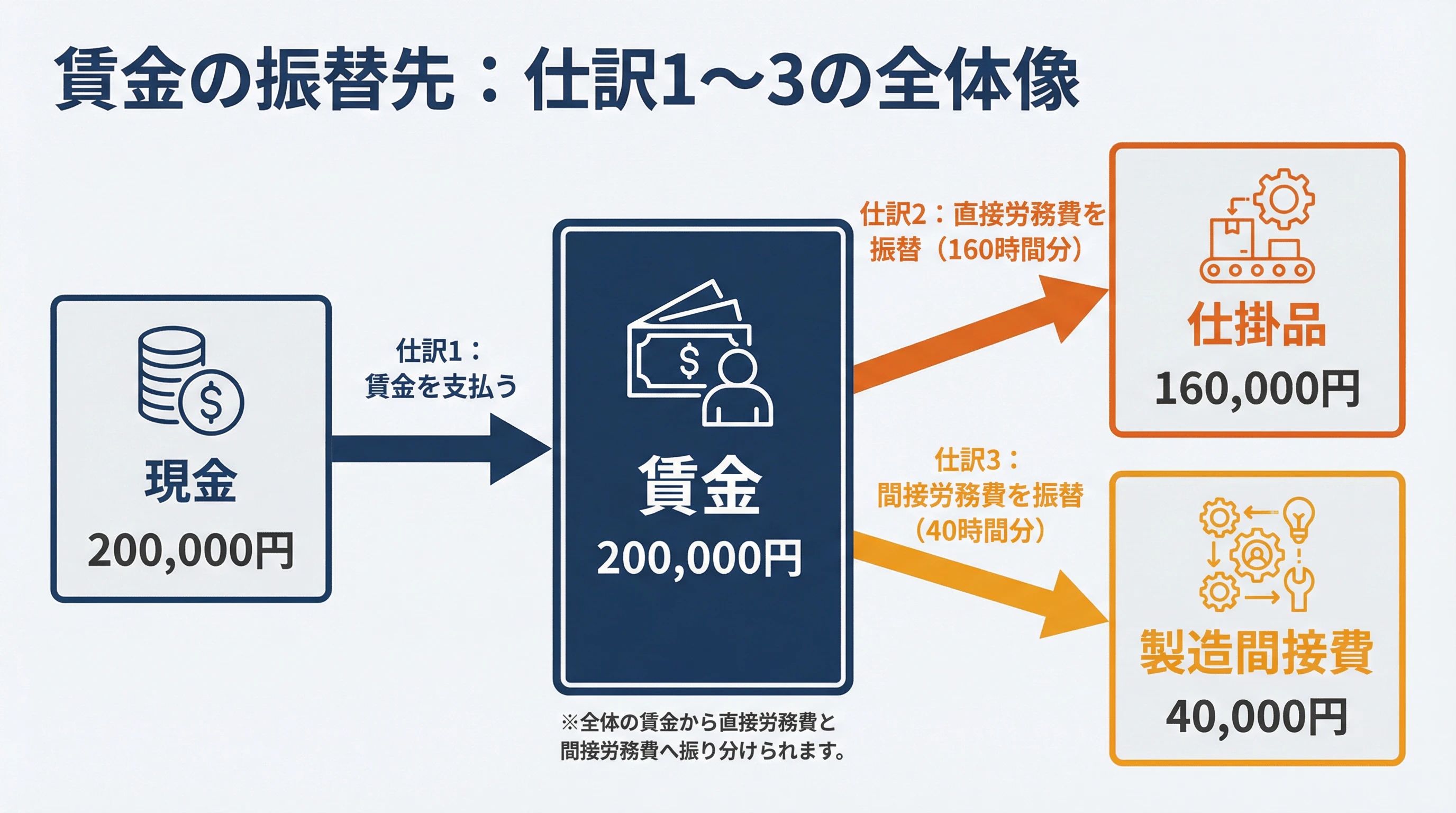

先ほどの数値例をそのまま使って仕訳を見ていきます。

前提条件

- 賃金支払額:200,000円(現金)

- 直接作業:160時間、間接作業:40時間、賃率:1,000円/時間

仕訳1:賃金を支払ったとき

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

賃金 | 200,000円 | 現金 | 200,000円 |

仕訳2:直接労務費を仕掛品へ振替

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仕掛品 | 160,000円 | 賃金 | 160,000円 |

計算:1,000円 × 160時間 = 160,000円

仕訳3:間接労務費を製造間接費へ振替

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

製造間接費 | 40,000円 | 賃金 | 40,000円 |

計算:1,000円 × 40時間 = 40,000円

振替先は「直接労務費 → 仕掛品」「間接労務費 → 製造間接費」です。試験では直接作業時間と間接作業時間の読み取りを正確にしないと、仕訳の金額が両方ズレるので注意してください。

直接労務費を正確に管理するための実務的な視点

計算式を理解しただけでは、実務では不十分です。原価の正確さは作業時間の記録精度に直結します。

- 時間の記録が曖昧なままでは、正しい賃率を使っても原価は歪む

- 複数製品を同時進行する場合は、社内で按分ルールを統一しておく必要がある

- 月次でタイムリーに集計できていないと、経営判断に使えない原価情報になる

- IT・プロジェクト型の業種では、工数管理ツールの導入が実質的な前提条件になっている

直接労務費の計算式はシンプルです。しかし現場で機能させるには、誰がいつ何の作業を何時間したかを正確に記録する仕組みが土台になります。ツールや日報の設計を見直すことが、原価管理精度の向上への近道です。

よくある質問

Q. 直接労務費と間接労務費はどう見分ければよいですか?

「その作業が特定の製品に直接紐づけられるか」が唯一の判断基準です。人ではなく作業内容で判断することが重要で、同じ人の賃金が時間によって分かれるケースも珍しくありません。

Q. 賞与や法定福利費は直接労務費に含まれますか?

原則として間接労務費として処理されることがほとんどです。賞与や法定福利費は特定の製品への直接的な紐づけが難しく、通常は間接側で管理します。ただし原価計算基準上は労務費の構成要素のひとつとして含まれており、「必ず間接」と断言できる性質のものではありません。実務では間接側に計上するのが一般的と覚えておけば十分です。

Q. IT企業やサービス業でも直接労務費の概念は使いますか?

使います。エンジニアが特定プロジェクトに直接従事した時間の賃金が直接労務費にあたります。ただし直接労務費という用語の中心は製造業の原価計算であり、IT・受託開発業での活用は管理会計上の応用と位置づけるのが正確です。

Q. 予定消費賃率と実際消費賃率はどう使い分けますか?

規模の大きな現場では予定消費賃率が主流です。月中にリアルタイムで原価を把握できる点が最大のメリットで、月末に実際の賃率との差異を調整して精度を担保します。

Q. 簿記試験では直接労務費のどこが頻出ですか?

「直接・間接の分類判断」「賃率の計算」「仕掛品・製造間接費への仕訳」の3点です。特に直接工が間接作業をした場合の振替処理は計算ミスにつながりやすいため、注意が必要です。

まとめ

直接労務費の本質は「特定の製品の製造に直接関わった時間の賃金」というシンプルな定義に尽きます。間接労務費との境界は人ではなく作業内容で判断し、仕訳では直接労務費を仕掛品へ、間接労務費を製造間接費へ振り替えます。

ただし、正確な原価計算は計算式の理解だけでは完結しません。作業時間をどれだけ正確に記録できるかが、最終的な原価の信頼性を決めます。制度の理解と現場の記録精度、この両方を整えることが実務での直接労務費管理の核心です。

サービス一覧