経費精算を自動化する方法を解説。AI-OCR・交通費計算・法人カード連携・会計ソフト連携で自動化できる業務と、経費判断や例外処理など人が確認すべき業務を整理し、導入前に整えるルールも紹介します。

経費精算を自動化する方法とは?自動化できる業務・できない業務を解説

目次

月末になると、領収書の確認、申請漏れの催促、承認待ちの確認に追われていないでしょうか。経費精算は一件ごとの作業は小さくても、件数が増えると経理担当者の時間を大きく奪います。

最近では、経費精算システムやAI-OCR、法人カード連携、会計ソフト連携などにより、経費精算の一部を自動化しやすくなっています。領収書の読み取りや交通費計算、承認通知、仕訳データ作成などは、システムを活用することで手入力や転記を減らせます。

ただし、経費精算はすべてを自動化できる業務ではありません。経費として認めるかどうかの判断、例外的な申請への対応、不正が疑われる申請の確認、月次決算との整合性確認などは、人が確認すべき領域として残ります。

なお、経費精算全体の業務改善や承認フローの見直しについては、関連記事:経費精算を効率化する方法とは?手間が増える原因と改善ステップを解説で詳しく解説しています。

経費精算の自動化とは

経費精算の自動化とは、申請・確認・承認・会計処理の中で発生する手作業を、システムや連携機能によって減らす取り組みです。

- 紙の領収書を見ながら金額を入力する

- 交通費を手で調べる

- 申請内容をExcelに転記する

- 承認漏れをメールで催促する

- 会計ソフトに同じ内容をもう一度入力する

こうした作業が多い会社では、自動化の余地があります。

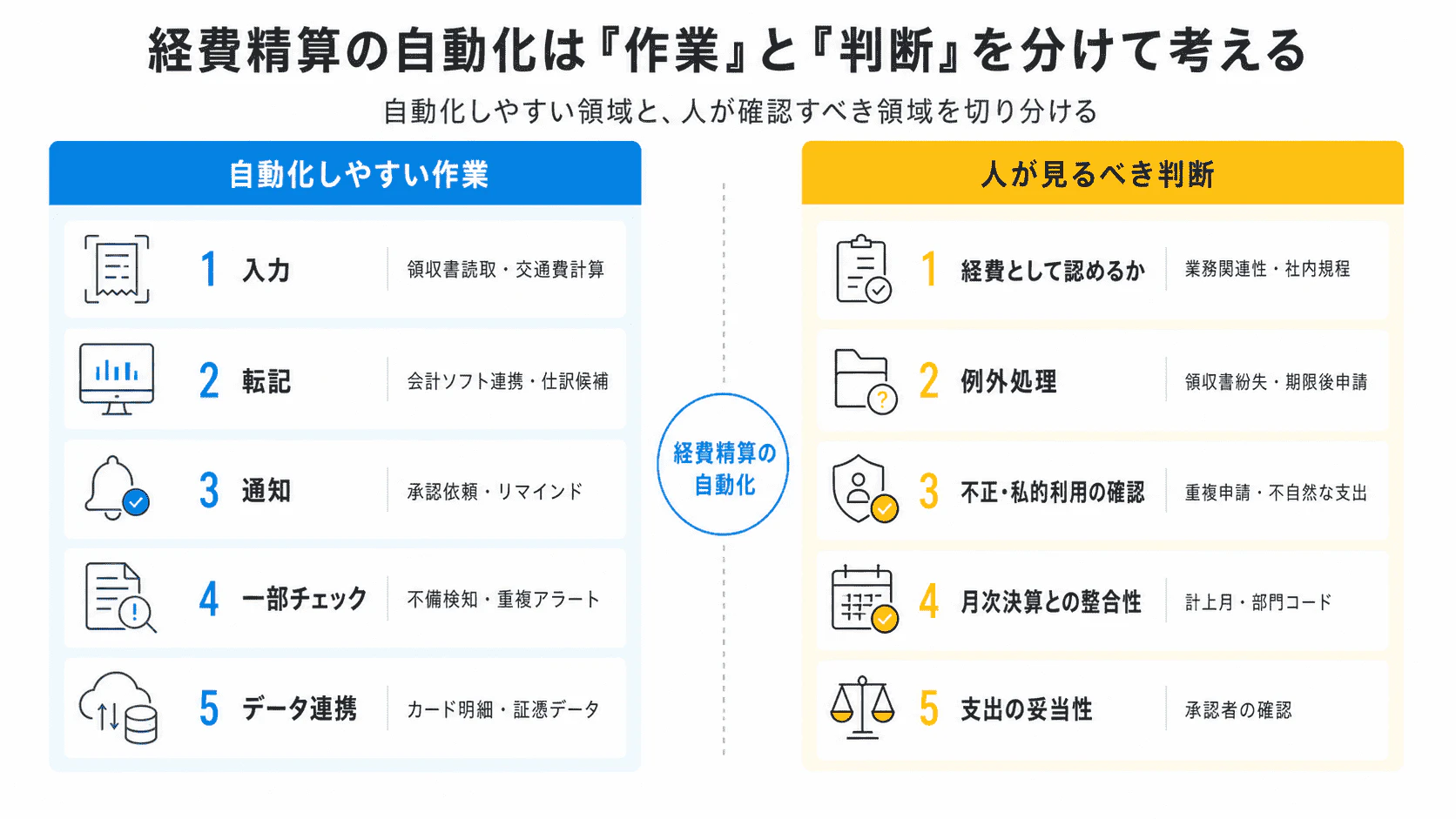

経費精算の自動化は「入力・確認・転記」を減らす取り組み

経費精算の自動化でまず対象になるのは、入力・確認・転記の作業です。

領収書の画像から日付や金額を読み取る、交通費を経路検索で自動計算する、法人カードの利用明細を取り込む、承認者へ自動通知する、経費データを会計ソフトへ連携する。こうした仕組みを使うことで、毎月繰り返している手作業を減らせます。

自動化の目的は、何でもシステムに任せることではありません。定型作業を減らし、人が確認すべきところに時間を使えるようにすることです。

完全自動化ではなく、人の判断と組み合わせて考える

経費精算は、会社のお金が出ていく業務です。そのため、すべてを機械的に処理すればよいわけではありません。

自動化しやすいのは、手入力・転記・単純なチェック・通知などの作業です。一方で、経費として認めるかどうかの判断、例外処理、不正が疑われる申請の確認などは、人の判断と組み合わせる必要があります。

ここを分けずに「自動化すれば経理業務がなくなる」と考えると、導入後に期待とのズレが出やすくなります。

経費精算で自動化できる業務

経費精算では、自動化しやすい業務がいくつかあります。特に、入力・照合・通知・転記のようにルール化しやすい作業は、システム導入によって負担を減らしやすい領域です。

領収書・レシートの読み取り

AI-OCRを使うと、領収書やレシートの画像から日付、金額、支払先などを読み取り、申請内容に反映できます。手入力を減らせるため、申請者の負担軽減や入力ミスの削減につながります。

紙の領収書を見ながらExcelや会計ソフトに入力している会社では、特に効果を感じやすい領域です。

ただし、画像が不鮮明な場合や手書きの領収書、複数税率が混在する場合などは、読み取り結果の確認が必要です。AI-OCRは入力を助ける機能であり、証憑確認そのものが完全になくなるわけではありません。

関連記事:レシートの正しい管理方法や領収書との違い、経費精算時の扱い方

交通費の経路検索・金額計算

交通費精算では、出発地と到着地を入力すると、経路検索に基づいて交通費を自動計算できるシステムがあります。定期区間控除に対応できるものもあり、手入力による金額ミスや経路のばらつきを減らせます。

一方で、実際にその経路を使ったのか、業務上必要な移動だったのか、タクシー利用を認めるケースなのかといった確認は残ります。

自動化できるのは、主に金額計算や経路候補の表示です。支出の妥当性は、承認ルールと組み合わせて判断する必要があります。

関連記事:経費精算の流れと注意点、クラウド経費精算システムについて解説!

法人カード・クレジットカード明細の取り込み

カード利用明細を経費精算システムに取り込めば、申請者が金額や支払先を手入力する手間を減らせます。利用日や金額が明細から自動で反映されるため、入力ミスの削減にもつながります。また、法人カードを活用すると、従業員の立替精算を減らせる場合があります。

ただし、カード明細を取り込んだだけでは、用途までは分かりません。何のために使ったのか、領収書や利用目的が揃っているか、私的利用が混ざっていないかは確認が必要です。

カード連携は、入力を減らす仕組みです。支出内容の確認まで自動で完結するわけではない点に注意しましょう。

承認ワークフローとリマインド

紙やメールで申請している場合、申請が誰の手元で止まっているのか分かりにくくなります。経費精算システムを使えば、申請が自動で承認者へ通知されます。承認漏れがある場合はリマインドを出せるため、経理担当者が毎回追いかける手間を減らせます。

ただし、承認者が何を確認するのかが曖昧なままだと、承認フローを自動化しても効果は限定的です。承認者は支出の妥当性を見るのか、金額だけ見るのか、部門コードまで確認するのか。そこを決めておかないと、結局経理担当者が後で確認することになります。

会計ソフト連携・仕訳データ作成

経費精算システムと会計ソフトを連携すれば、申請データをもとに仕訳候補を作成したり、会計データとして取り込んだりできます。従来の手入力による転記作業と、そこで生じる入力ミスを減らせます。

ここで問題になりやすいのが、勘定科目や部門コードの設定です。科目ルールが曖昧なまま連携すると、会計ソフトに取り込んだ後で修正が必要になります。会計ソフト連携を活かすには、よく使う経費の科目対応や部門コードの入力ルールを事前に整えておく必要があります。

規程違反や不備のアラート

経費精算システムには、規程違反や不備を検知する機能があるものもあります。

- 領収書が添付されていない

- 必須項目が入力されていない

- 申請金額が上限を超えている

- 申請期限を過ぎている

- 同じ領収書が重複している可能性がある

こうした不備をアラートで知らせることで、経理担当者が目視で確認する前に、申請時点で一定の不備を減らせます。

ただし、アラートは多ければよいわけではありません。基準が細かすぎると、毎回アラートが出て、承認者や経理担当者が確認に追われます。自社の経費規程や運用に合わせた設定が必要です。

経費精算システムの主な機能一覧

経費精算の自動化で使われる主な機能を整理します。

機能 | 自動化できること | 注意点 |

|---|---|---|

AI-OCR | 領収書の金額・日付・支払先の読み取り | 読み取り結果の確認は残る |

交通費自動計算 | 経路検索・交通費計算 | 実際の移動実態や利用条件の確認は必要 |

法人カード連携 | カード明細の取り込み | 用途や証憑との照合が必要 |

ワークフロー | 承認通知・進捗管理・リマインド | 承認者の判断そのものは残る |

会計ソフト連携 | 経費データ連携・仕訳候補作成 | 科目・部門コードの設定精度が重要 |

アラート機能 | 規程違反や不備の検知 | アラート基準を設計しないと確認負担が増える |

電子帳簿保存法対応 | 証憑データの保存・検索 | 保存要件に沿った運用設計が必要 |

インボイス制度対応 | 適格請求書事業者番号の国税庁データベースとの照合 | システムによってはインボイス番号の読み取りと照合のみがほとんど。インボイス制度の要件を満たしている証憑かどうかはチェックが残る |

機能だけを見ると便利に見えますが、実際の効果は運用次第です。どの機能を使うかよりも、自社のどの作業を減らしたいのかを先に決めておくほうが、導入後のズレを防ぎやすくなります。

なお、経費精算に限らず、経理業務全体でどのような業務が自動化しやすいかは、関連記事「経理の未来はどうなる?自動化できる業務、できない業務を調査しました!」でも解説しています。

経費精算で完全自動化しにくい業務

経費精算には、自動化しやすい業務がある一方で、完全には自動化しにくい業務もあります。

特に、支出の妥当性判断、例外対応、不正が疑われる申請の確認、月次決算との整合性確認は、人が見る前提で設計したほうが現実的です。

経費として認めるかどうかの判断

経費精算で最も自動化しにくいのが、「その支出を経費として認めるかどうか」の判断です。

同じ飲食代でも、社内会議なのか、取引先との会食なのか、個人的な食事なのかで扱いは変わります。タクシー代も、深夜移動や緊急対応であれば認めるが、通常の通勤では認めない、といったルールがある会社もあります。

システムで金額上限や申請項目、承認ルートなどは制御できます。ただし、申請内容の背景や実態までは自動で判断できません。最終的には、承認者や管理部門が「会社として認める支出か」を見る必要があります。

例外的な申請への対応

経費精算では、例外的な申請も発生します。

- 領収書を紛失した

- 申請期限を過ぎた

- 規程にない支出が発生した

- 出張中に想定外の交通費がかかった

- 事前承認を取れないまま支出が発生した

こうしたケースは、ルール通りに処理できないため、個別判断が必要になります。

よくある例外については、あらかじめ対応方針を決めておきましょう。「領収書紛失時は理由を記載する」「期限後申請は翌月処理にする」「一定金額以上の例外支出は部門責任者の承認を必須にする」といった形で判断の基準を作っておくと、運用が安定します。

不正や私的利用が疑われる申請の確認

同じ領収書の重複申請、不自然に高額な会食費、業務目的が曖昧な支出、実態と合わない交通費などは注意が必要です。

システムのアラート機能で不備や重複の可能性を検知できる場合はあります。ただし、アラートが出た後にどう判断するかは人の仕事です。不正の可能性を機械的に検知することはできても、事実確認や対応方針の決定は人が行う必要があります。

月次決算との整合性確認

自動化によって申請や仕訳データ作成が早くなっても、月次決算との整合性確認は残ります。

確認すべきポイントは、経費の計上月・未申請経費の有無・部門コードやプロジェクトコードの正確性・会計ソフトへ連携されたデータの内容などです。自動化で転記作業は減らせますが、月次の数字として正しいかどうかは、経理側で確認する必要があります。

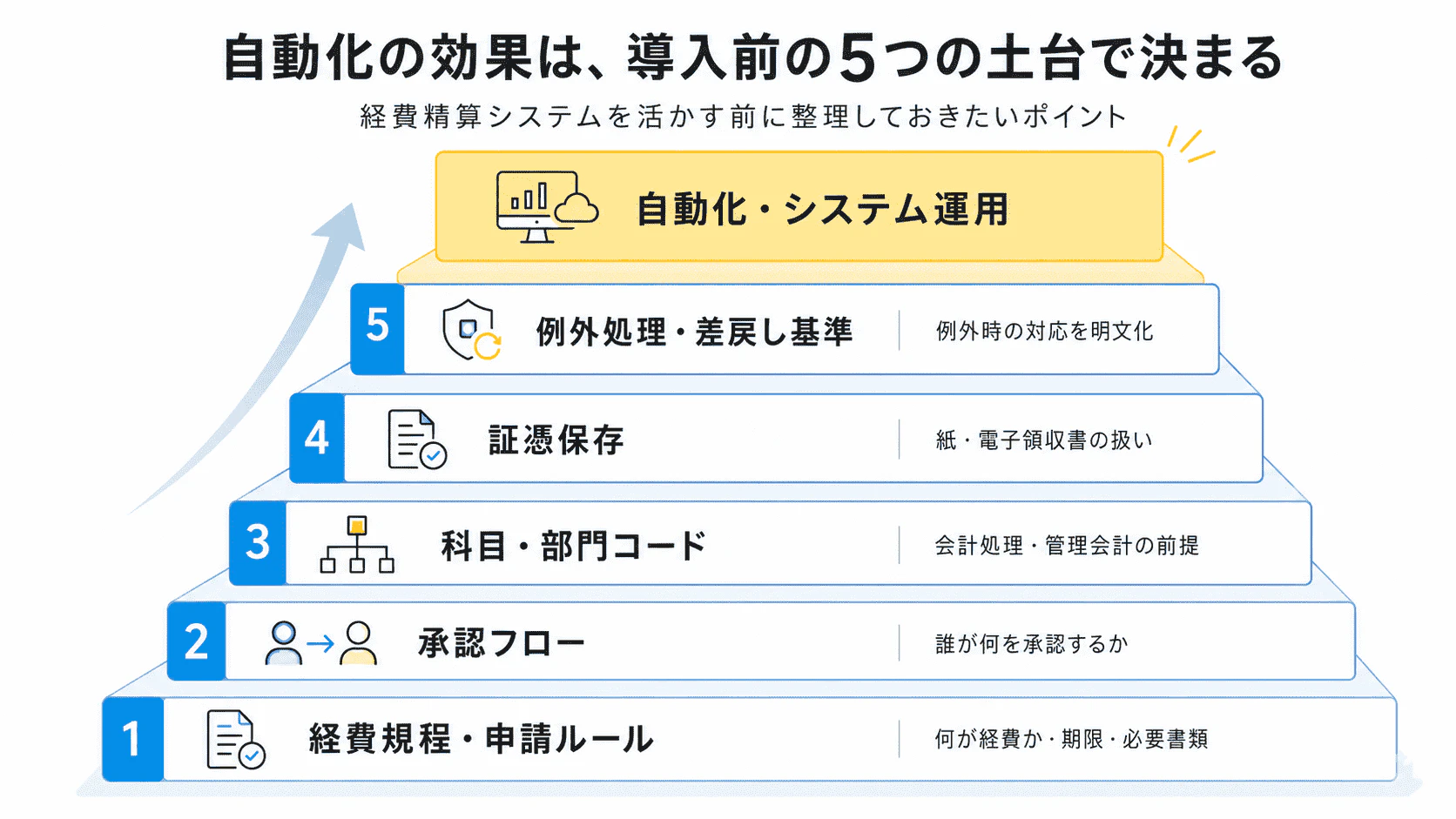

経費精算を自動化する前に整理すべきこと

経費精算を自動化する前に、まず運用ルールを整理しておきましょう。

自動化は、整理された業務に乗せると効果が出ます。逆に、曖昧な運用のまま自動化すると、曖昧さがそのままシステム上に移るだけです。

経費規程と申請ルールを明確にする

何が経費として認められるのか、どの支出に領収書が必要なのか、いつまでに申請するのか、金額によって承認ルートが変わるのか。このあたりが曖昧だと、システムを導入しても個別確認が残ります。

特に、交通費・出張費・交際費・会議費・備品購入費などは、申請者が迷いやすい領域です。社内規程として整えるだけでなく、よくある申請例やNG例を用意しておくと、現場で使われやすくなります。

承認フローを整理する

- 誰が承認するのか

- 金額によって承認者を変えるのか

- 部門ごとに承認ルートを分けるのか

- 承認者は何を確認するのか

- 経理担当者はどこから確認するのか

ここが曖昧だと、ワークフローを自動化しても承認が止まりやすくなります。

役割分担の目安として、承認者は支出の必要性や妥当性を見る、経理は証憑・金額・科目・部門コードなど会計処理に必要な情報を見る、という整理が起点になります。

勘定科目・部門コードのルールを決める

よく使う支出について、どの勘定科目で処理するのか。部門やプロジェクトコードは誰が入力するのか。誤りがあった場合は誰が修正するのか。

これを決めないまま連携すると、会計ソフトに取り込んだ後で修正が増えます。よく使う支出については、科目・部門コードの対応表を作っておくとよいでしょう。

証憑の保存方法を統一する

- 紙の領収書をどう扱うのか

- 電子領収書はどこに保存するのか

- スマートフォンで撮影する場合、画像の条件はどうするのか

- 原本の保管が必要な場合、誰がどこで管理するのか

証憑管理がバラバラだと、AI-OCRや電子保存機能を使っても確認や検索に手間がかかります。電子帳簿保存法への対応が必要な場合は、検索性・タイムスタンプ・訂正削除履歴などの要件も事前に確認しておきましょう。

例外処理と差し戻し基準を決める

差し戻し基準が曖昧だと、経理担当者が毎回判断することになります。差し戻す条件・再提出期限・例外承認が必要なケースをあらかじめ決めておけば、システム上の運用にも落とし込みやすくなります。

経費精算の自動化を進めるためのチェックリスト

以下の項目が曖昧なままだと、自動化しても確認作業が残りやすくなります。

確認項目 | チェック内容 |

|---|---|

自動化したい業務 | 入力・転記・確認・承認のどこを減らしたいか |

経費規程 | 経費として認める基準が明確か |

申請ルール | 期限・証憑・必須項目が決まっているか |

承認フロー | 誰が何を承認するか整理できているか |

科目・部門コード | 判断ルールが属人化していないか |

証憑保存 | 紙・電子領収書の保存方法が統一されているか |

例外処理 | 領収書紛失や規程外支出の扱いが決まっているか |

システム連携 | 会計ソフトやカード明細と連携できるか |

運用体制 | 自動化後に誰が確認・改善するか決まっているか |

最初からすべてを完璧に整える必要はありません。まずは、毎月の手入力が多い作業・差し戻しが多い申請・不備確認に時間がかかっている箇所から見直すと進めやすくなります。

経費精算を自動化しても運用が回らないケース

経費精算を自動化したのに、思ったほど負担が減らない。これは実務ではよくあります。

原因は、システムの機能不足だけではありません。自動化する前のルール整理が足りなかったり、システム導入後の役割分担が曖昧だったりすると、確認や修正が経理担当者に残ります。

申請者が正しく入力できていない

- 利用目的が曖昧

- 部門コードが入っていない

- 領収書画像が不鮮明

- 経費区分の選択が間違っている

- 証憑と申請内容が合っていない

こうした不備が多いと、経理担当者は毎回確認し、差し戻し、再提出を待つことになります。入力例を用意する・必須項目を設定する・選択肢を絞るなど、申請時点で迷わない仕組みが必要です。

読み取り結果や連携データの確認が経理に集中している

AI-OCRや会計ソフト連携を使っても、確認作業が経理に集中していると負担は残ります。申請者や承認者が見られる項目まで経理が抱えているなら、役割分担を見直したほうがよいでしょう。

アラートが多すぎて確認負担が減らない

アラートが多すぎると、重要なものと軽微なものが混ざり、本当に確認すべき申請が埋もれてしまいます。金額上限・領収書添付・期限超過・重複申請など、優先的に検知したい項目に絞って設定しましょう。

例外処理が多く、個別判断が残っている

毎月同じような例外が発生しているなら、それは例外ではなくルール化すべき運用です。よくあるパターンを整理し、承認条件や必要書類を決めておくと、確認の手間を減らせます。

システム設定を見直さないまま運用している

- 退職者が承認者に残っている

- 部門コードが古いまま

- 経費区分が実態に合っていない

- アラート基準が厳しすぎる、または緩すぎる

月次や四半期ごとに、差し戻し件数・アラート件数・承認遅延・経理側の修正件数を確認すると、改善ポイントが見つかりやすくなります。

自動化後に残る確認業務をどう減らすか

経費精算の自動化では、入力や転記を減らせます。ただし、確認業務がすべてなくなるわけではありません。

自動化後に残るのは、読み取り結果の確認・証憑との照合・例外処理・不備連絡・会計ソフト連携後の確認・月次締め前のチェックなどです。

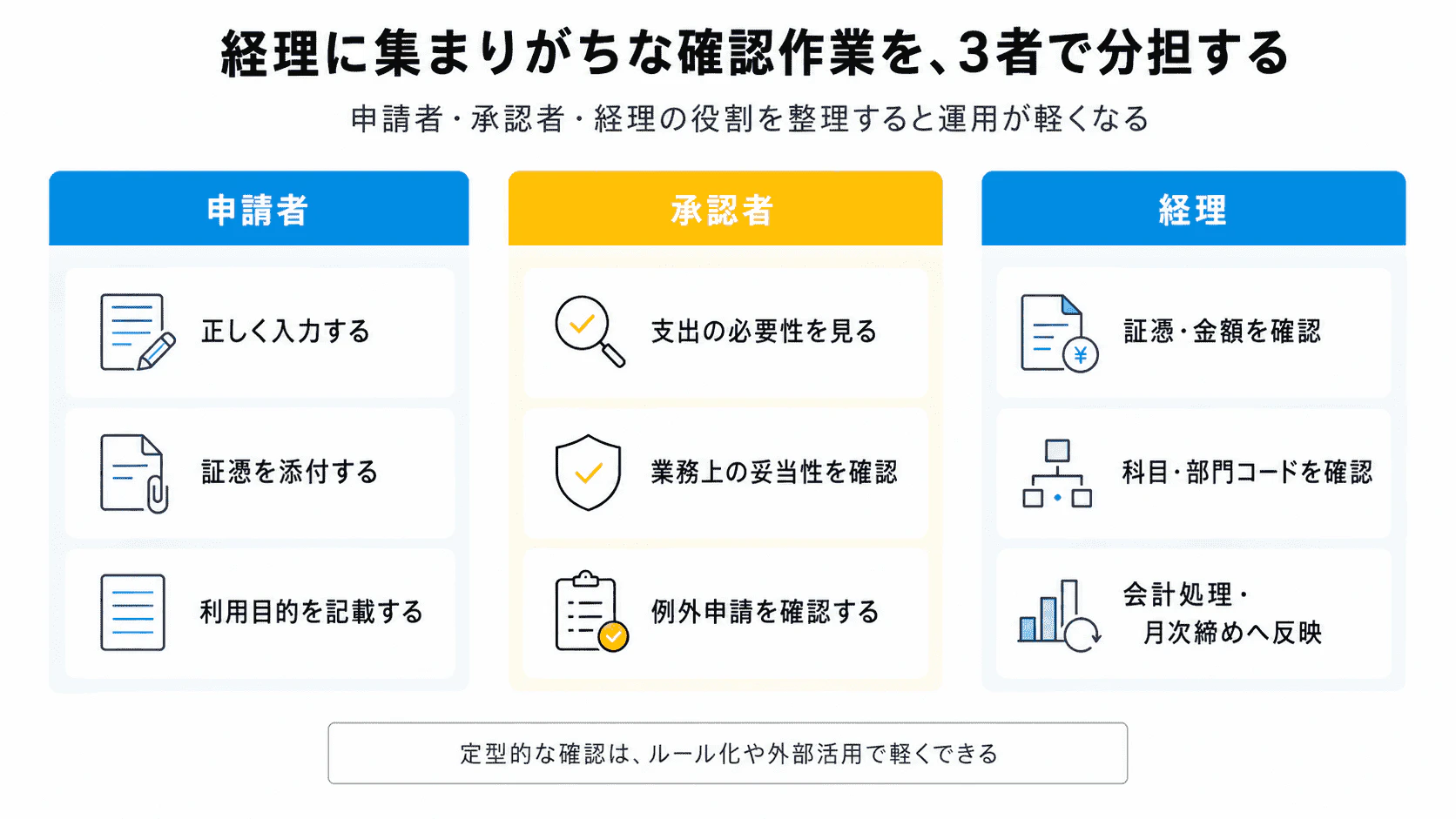

申請者・承認者・経理の役割を分ける

- 申請者:必要な情報を正しく入力し、証憑を添付する

- 承認者:支出の必要性や妥当性を確認する

- 経理担当者:証憑・金額・科目・部門コードなど会計処理に必要な情報を確認する

この役割分担が曖昧だと、最終的に経理担当者がすべてを確認することになります。誰が何を見るのかを決めておくことが、運用を軽くする第一歩です。

確認作業をルール化して属人化を防ぐ

確認項目をできるだけ明文化しておきましょう。

- 領収書で見る項目

- 差し戻す条件

- 例外申請の確認手順

- 科目・部門コードの判断基準

- 承認者に確認を戻す条件

- 月次締め前に確認する項目

マニュアルやチェックリストに落とし込んでおくと、経理担当者以外でも一定の確認ができるようになります。

定型的な確認業務は外注も検討する

OCR読み取り結果の確認・証憑添付の有無確認・不備連絡・経費データの集計・会計ソフト連携後の確認・月次締め前のチェックなどは、定型化しやすい業務です。

一方で、支出の承認・例外的な経費判断・不正が疑われる場合の判断・経費規程の最終決定は社内に残すべき業務です。

外注の目的は、判断を丸投げすることではありません。定型的な確認や集計を切り出し、社内の経理担当者が判断や月次決算に集中できる状態を作ることです。

関連記事:経理アウトソーシングとは?記帳代行との違いと向いている会社を解説

まとめ

経費精算は、領収書の読み取り・交通費計算・法人カード明細の取り込み・承認通知・会計ソフト連携・仕訳データ作成など、自動化しやすい業務が多い領域です。システムを活用すれば、手入力や転記、承認漏れの確認を減らしやすくなります。

一方で、経費として認めるかどうかの判断・例外的な申請への対応・不正が疑われる申請の確認・月次決算との整合性確認は、人の判断が残ります。

自動化を進める前には、経費規程・申請ルール・承認フロー・勘定科目や部門コード・証憑保存・例外処理のルールを整理しておきましょう。ここが曖昧なままだと、システムを導入しても確認や差し戻しが経理担当者に残ります。

まずは、自社の経費精算でどの作業に時間がかかっているのかを洗い出すことから始めましょう。手入力を減らしたいのか、承認漏れをなくしたいのか、会計ソフトへの転記を減らしたいのかによって、選ぶべきシステムや整えるべき運用は変わります。

自社だけで業務整理や運用設計を進めるのが難しい場合は、経費精算のルール整理や運用改善に詳しい外部パートナーへ相談することも選択肢になります。

サービス一覧

公認会計士・税理士 辻田和弘

専門家コメント

経費精算の自動化で重要なのは、「作業」と「判断」を分けて考えることです。領収書の読み取り、交通費計算、承認通知、仕訳データ作成などはシステム化しやすい一方で、その支出を会社として認めるか、例外処理をどう扱うか、不正の可能性がないかといった判断は人が見る必要があります。

自動化ツールを導入する際は、どこまでをシステムに任せ、どこからを人が確認するのかを事前に整理しておくことが大切です。