経費精算が非効率になる原因と、効率化を進めるための具体的な方法を解説します。申請ルール、承認フロー、証憑管理、システム導入、外注・BPO化までを順に整理し、月次決算の遅れを防ぐ運用づくりを紹介します。

経費精算を効率化する方法とは?手間が増える原因と改善ステップを解説

目次

経費精算は、会社にとって避けて通れない業務です。

社員が立て替えた交通費や備品代、会食費などを確認し、承認し、会計処理につなげる必要があります。

ただ、経費精算は一つひとつの作業が小さい分、問題が見えにくい業務でもあります。

領収書が足りない。

申請内容と金額が合わない。

承認者が止めている。

部門コードが入っていない。

月末になってまとめて申請が出てくる。

こうした小さな滞留が積み重なると、経理担当者は確認・催促・修正に追われます。結果として、月次決算や管理資料作成に使うべき時間が削られてしまいます。

経費精算を効率化するには、単に経費精算システムを導入するだけでは不十分です。申請ルール、承認フロー、締め日、証憑管理、会計処理まで含めて、業務全体を見直す必要があります。

経費精算の効率化が必要とされる理由

経費精算は、申請者、承認者、経理担当者が関わる業務です。

そのため、どこか一つの工程が止まるだけで、後続の処理に影響します。

特に紙やExcel、メールで運用している会社では、申請状況や承認状況が見えにくくなりがちです。経理担当者が「誰がまだ出していないのか」「どの申請が承認待ちなのか」を毎月確認しているなら、すでに効率化の余地があります。

経費精算は申請・確認・承認・会計処理がつながっている

経費精算は、社員にお金を払い戻して終わりではありません。

申請内容を確認し、領収書やレシートを確認し、上長が承認し、経理が勘定科目や部門コードを確認し、最終的に会計ソフトや月次決算へ反映します。

つまり、経費精算は月次決算の前工程です。

ここが乱れていると、月末になって未申請の経費を追いかけたり、不備のある申請を差し戻したりする作業が発生します。経費精算だけで完結する問題ではなく、月次決算のスピードや精度にも影響します。

関連記事:経費精算の流れと注意点、クラウド経費精算システムについて解説!

紙やExcel運用では月末月初に業務が集中しやすい

紙やExcelで経費精算をしている会社では、月末に申請がまとめて出てくることがよくあります。

申請者からすれば、「月末にまとめて出せばよい」という感覚になりやすいからです。ところが経理側では、そのタイミングで一気に確認作業が発生します。

申請書の金額と領収書が合っているか。

承認は終わっているか。

経費規程に沿っているか。

部門コードは入っているか。

これらを短期間で確認するため、どうしても月末月初に負荷が偏ります。件数が少ないうちは何とか回りますが、従業員数や拠点数が増えると、同じやり方では限界が来ます。

経費精算の遅れは月次決算の遅れにもつながる

経費精算が締まらないと、その月の費用が確定しません。

未申請の経費が残っていれば、後から追加計上が必要になります。領収書の不備や承認漏れが多ければ、経理担当者は確認や催促に時間を取られます。

特に月次決算を早めたい会社にとって、経費精算の遅れは無視できません。売上や請求書処理を早く締めても、経費精算が遅れていれば、最終的な数字は固まりにくくなります。

経費精算の効率化は、経理担当者の作業負担を減らすだけではありません。月次決算を安定して早く締めるための土台にもなります。

経費精算が非効率になりやすい原因

経費精算が非効率になる原因は、単に「システムを使っていないから」ではありません。

システムを入れていても、申請ルールが曖昧だったり、承認フローが実態に合っていなかったりすると、経理担当者の負担は残ります。むしろ、システム上で差し戻しや確認が増えるだけになることもあります。

ここでは、経費精算でよくある非効率の原因を見ていきます。

申請ルールが曖昧になっている

申請ルールが曖昧だと、申請者ごとに判断が分かれます。

ある人は領収書を添付する。

別の人はカード明細だけで申請する。

交通費の申請方法が人によって違う。

会食費の目的欄に「打ち合わせ」とだけ書かれている。

こうした状態では、経理担当者が毎回確認するしかありません。

本来であれば、申請前に判断できることまで、経理側に寄ってきてしまうのです。毎月同じ質問や差し戻しが発生しているなら、担当者の注意不足ではなく、ルールが伝わっていない可能性があります。

まずは、何を経費として認めるのか、どの証憑が必要なのか、いつまでに申請するのかを明文化するところから始めましょう。

領収書やレシートの提出方法が統一されていない

領収書やレシートの提出方法がバラバラだと、経理担当者の確認作業は一気に増えます。

紙で提出されるものもあれば、メール添付、チャット送付、スマートフォンで撮影した画像など、証憑の集まり方が複数ある会社は少なくありません。

この状態になると、経理担当者は申請内容の確認だけでなく、「証憑がどこにあるのか」を探すところから始めることになります。

また、画像が不鮮明で金額や日付が読めない場合、再提出を依頼する必要があります。1件あたりの手間は小さくても、月に数十件、数百件と積み上がると大きな負担です。

証憑の提出方法は、できるだけ一つに寄せる。紙で残す場合も、スキャンや写真提出のルールを決める。電子領収書の保存場所も統一する。このあたりを決めるだけでも、確認時間はかなり変わります。

承認フローが複雑、または形骸化している

承認フローにも、よくある落とし穴があります。

一つは、承認経路が複雑すぎて処理が止まるケースです。少額の交通費でも複数人の承認が必要になっていると、申請がなかなか進みません。

もう一つは、承認が形だけになっているケースです。上長が内容を見ずに承認していると、最終的に経理担当者が支出の妥当性まで確認することになります。

ここで多くの会社がつまずきます。

承認者が見るべきなのは、主に「業務上必要な支出かどうか」です。一方、経理担当者が見るべきなのは、証憑の有無、金額、会計処理に必要な情報です。この役割分担が曖昧だと、承認フローはあるのに、経理側の負担が減らないという状態になります。

申請内容の不備や差し戻しが多い

経費精算で時間がかかる会社は、不備と差し戻しが多い傾向があります。

よくあるのは、領収書の添付漏れ、金額や日付の入力ミス、利用目的の記載不足、部門コードの入力漏れなどです。

一見すると小さなミスですが、経理担当者から見ると、確認して、差し戻して、再提出を待って、もう一度確認する必要があります。1回の差し戻しで作業が終わらないため、件数が増えるほど負担が重くなります。

特に注意したいのは、毎月同じ不備が繰り返されている状態です。これは申請者の問題というより、申請画面やフォーマット、ルールの伝え方に改善余地があるサインです。必須項目を増やす、選択式にする、入力例を示すなど、申請時点で不備が出にくい仕組みに変えることを検討しましょう。

勘定科目や部門コードの判断が属人化している

経費精算では、勘定科目や部門コードの判断も発生します。

この判断が特定の経理担当者に依存していると、その人が休んだときや退職したときに処理が止まりやすくなります。また、担当者によって判断が変わると、会計データの一貫性も崩れます。

特に部門別損益やプロジェクト別の採算を見ている会社では、経費精算時のコード入力が後の管理資料に影響します。

「とりあえず経理が後で直す」という運用にしていると、申請者側はいつまでも入力精度を意識しません。結果として、経理担当者が毎月同じ修正を続けることになります。

よく使う支出については、勘定科目や部門コードの対応表を作っておくとよいでしょう。申請者向けには細かい会計用語ではなく、「タクシー代」「備品購入」「会食」など、実務で迷いやすい単位で示すほうが使いやすくなります。

経理担当者が確認・催促・修正を一手に担っている

経費精算が重くなる一番の原因は、経理担当者に作業が集まりすぎることです。

申請漏れを催促する。承認漏れを追いかける。領収書不備を確認する。入力ミスを直す。勘定科目を判断する。申請者からの質問にも答える。

こうした業務をすべて経理が抱えていると、経費精算だけでかなりの時間を使ってしまいます。

本来、申請者が入力すべき情報、承認者が判断すべき内容、経理が確認すべき内容は分けられるはずです。経費精算を効率化するには、経理担当者の頑張りに頼るのではなく、関係者ごとの役割を見直すことが先です。

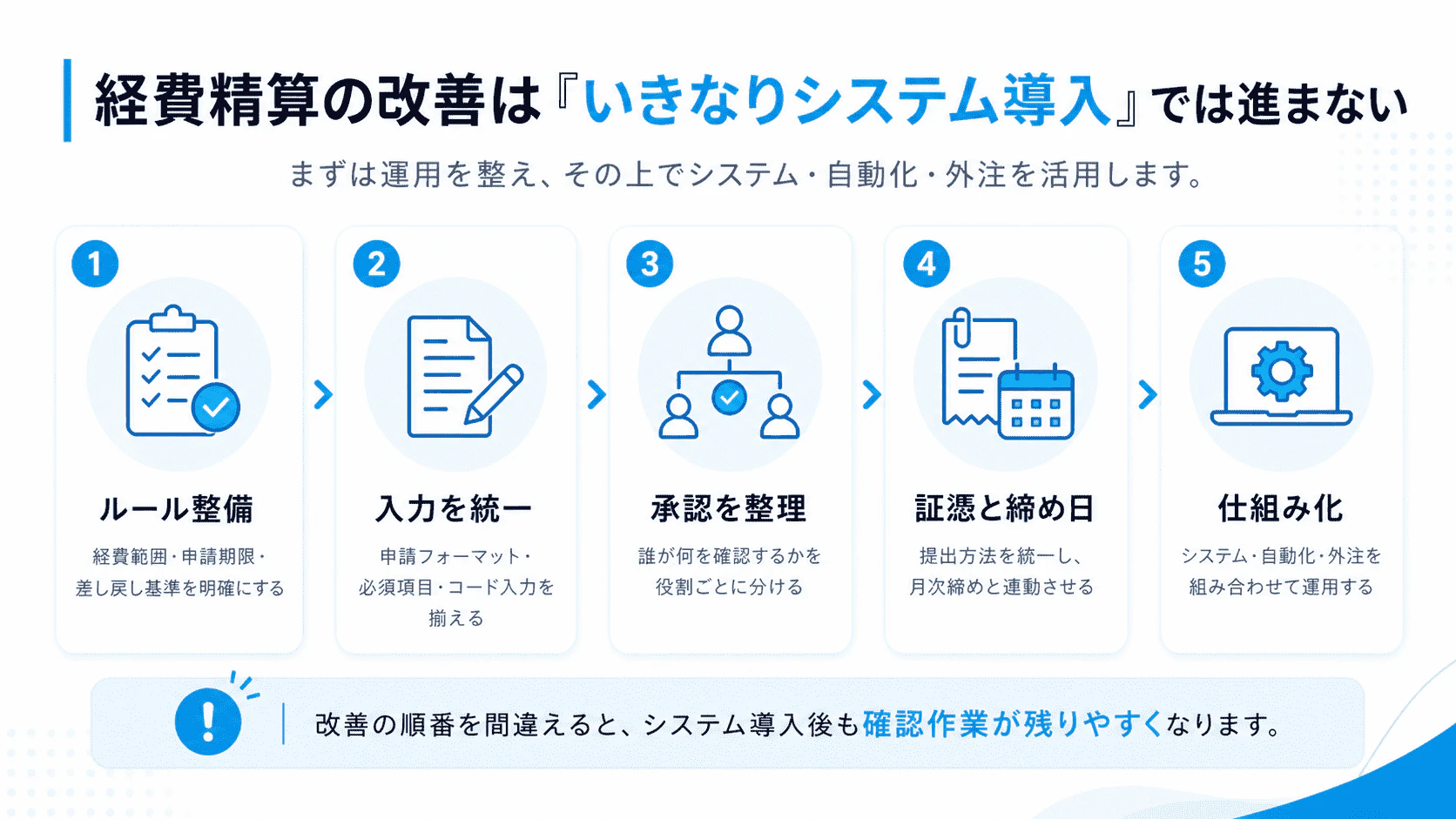

経費精算を効率化する具体的な方法

経費精算を効率化するには、いきなりシステムを入れる前に、今どこで手間が発生しているのかを見極めることが先です。

申請時点で不備が多いのか。承認が止まっているのか。証憑確認に時間がかかっているのか。会計ソフトに反映する段階で手入力が多いのか。

ボトルネックによって、打ち手は変わります。ここでは、経費精算の効率化で取り組みやすい改善策を順に見ていきます。

経費精算ルールを明確にする

最初に見直したいのは、経費精算ルールです。

システムや自動化の前に、まず「何を正しい申請とするのか」を決めておく必要があります。ここが曖昧なままだと、申請者も承認者も迷い、最終的に経理担当者が都度判断することになります。

整理しておきたいのは、次のような項目です。経費として認める支出の範囲、交通費・出張費・交際費・会議費などの申請ルール、領収書やレシートの提出方法、申請期限、金額ごとの承認基準、例外的な支出の申請方法、不備があった場合の差し戻し基準。

ポイントは、細かい規程を作ること自体ではありません。申請者が迷わず申請でき、承認者が判断でき、経理担当者が確認しやすい状態にすることです。社内向けには、長い規程文よりも「よくある経費の申請例」を用意したほうが使われやすいこともあります。

申請フォーマットを統一する

次に、申請フォーマットを統一します。

申請に必要な項目が毎回違うと、経理担当者はその都度確認しなければなりません。Excel運用でもシステム運用でも、入力すべき項目を揃えるだけで確認作業は減らせます。

必ず入れておきたい項目は、利用日、支払先、金額、利用目的、部門・プロジェクトコード、領収書添付欄などです。会計処理に必要な情報が申請時点で揃っていれば、後から経理が聞き直す回数も減ります。

自由記述が多いフォーマットは、申請者にとっては楽に見えますが、経理側では確認の手間が増えます。よく使う項目は選択式にし、入力例を示しておくと運用しやすくなります。

承認フローを見直す

承認フローは、経費精算の効率を大きく左右します。

すべての申請を同じ承認経路に流している場合、少額の経費でも承認に時間がかかります。一方で、承認者が内容を十分に見ていない場合、経理担当者が最終的に細かく確認することになります。

承認フローを見直すときは、金額や経費の種類に応じて分けるのが現実的です。少額の交通費は簡易な承認にする。一定金額を超える交際費は部門責任者の確認を必須にする。出張費や例外的な支出は事前承認を求める。このように、支出のリスクや金額に応じて承認の重さを変えると、無駄な承認待ちを減らせます。

また、承認者と経理担当者の役割も分けておきましょう。承認者は業務上必要な支出かどうかを見る。経理担当者は証憑や会計処理に必要な情報を見る。この線引きがあるだけで、経理側にすべての判断が寄る状態を避けやすくなります。

締め日と差し戻しルールを決める

経費精算が毎月遅れる会社では、締め日と差し戻しルールが曖昧なことがよくあります。

「なるべく早く申請してください」では、なかなか運用は変わりません。申請者からすると、いつまでに出せばよいのかが分かりにくいからです。

毎月の申請締め日、承認期限、差し戻し後の再提出期限を決めておくと、経理側もスケジュールを組みやすくなります。特に月次決算を早めたい場合は、経費精算の締め日を月次決算スケジュールと連動させる必要があります。経費精算の締めが遅いままだと、決算作業だけを早めることは難しくなります。

差し戻しについても、「どの不備なら差し戻すのか」「いつまでに再提出してもらうのか」を明確にしておくと、経理担当者の個別判断を減らせます。

領収書・レシートの管理方法を統一する

証憑管理は、経費精算の手間を大きく左右します。

領収書が紙で届いたり、メールに添付されたり、チャットで送られたりしていると、経理担当者は確認前に探す作業から始めることになります。これでは、申請件数が増えるほど運用が重くなります。

まずは提出方法を統一しましょう。紙の領収書は写真またはスキャンで提出する。電子領収書は指定の保存場所に格納する。画像は日付、金額、支払先が読める状態で提出する。領収書を紛失した場合の対応も決めておく。

細かいようですが、こうしたルールがないと、毎月同じ確認が発生します。電子帳簿保存法に対応する必要がある場合は、保存要件も踏まえて運用を整えましょう。経費精算の効率化と証憑保存のルールは、別々ではなくセットで考えるほうがスムーズです。

関連記事:レシートの正しい管理方法や領収書との違い、経費精算時の扱い方

経費精算システムを導入する

ルールや運用を整理したうえで、経費精算システムを導入すると、効率化の効果が出やすくなります。

経費精算システムでは、申請、承認、証憑添付、差し戻し、会計ソフト連携などをオンラインで管理できます。紙やExcel、メールでのやり取りを減らせるため、進捗も追いやすくなります。

特に効果が出やすいのは、経費申請、領収書・レシートの添付、承認ワークフロー、交通費精算、会計ソフト連携、仕訳データ作成、承認漏れの通知、差し戻し管理などの業務です。

ただし、システムはあくまで運用を乗せる器です。経費規程や承認フローが曖昧なまま導入すると、システム上で不備や差し戻しが増えるだけになることもあります。導入前に、申請ルール、承認者、必須項目、証憑提出方法を整理しておくと、運用が定着しやすくなります。

具体的なサービスや選定基準を比較したい場合は、関連記事「経費精算システム14選|比較ポイントと選び方も解説」も参考にしてください。

自動化できる業務を切り分ける

経費精算では、自動化できる作業も増えています。

領収書のOCR読み取り、交通費の経路検索、法人カード明細の取り込み、会計ソフト連携、仕訳候補の作成などは、自動化しやすい領域です。

ただし、すべてを自動化できるわけではありません。経費として認めるかどうか、例外的な支出をどう扱うか、不自然な申請がないか、部門やプロジェクトに正しく紐づいているか、このあたりは人の判断が残ります。

自動化を進めるときは、「入力や転記を減らす領域」と「人が判断すべき領域」を分けて考えましょう。ここを混同すると、自動化したはずなのに、経理担当者の確認業務が思ったほど減らないということが起きます。

経費精算で自動化できる業務や、自動化しても人の判断が残る業務については、関連記事:「経費精算を自動化する方法とは?自動化できる業務・できない業務を解説」で詳しく解説しています。

経費精算システムを導入するメリット

経費精算の効率化において、システム導入は有効な打ち手です。

特に、申請件数が増えている会社、紙やExcelでの管理に限界を感じている会社、承認状況を追いきれなくなっている会社では、システム化によって作業負担を減らせる可能性があります。

ただし、システム導入の目的は「ツールを入れること」ではありません。経費精算の流れを見える化し、申請・承認・確認・会計処理を滞りなく進めることです。

申請・承認の進捗を可視化できる

経費精算システムを使うと、申請がどこで止まっているかを確認しやすくなります。

紙やメールで運用していると、申請者が出したのか、承認者が止めているのか、経理確認中なのかが分かりにくくなります。そのたびに経理担当者が個別に確認していると、かなりの手間です。

システム上でステータスを確認できれば、承認漏れや処理遅れに気づきやすくなります。催促やリマインドもしやすくなるため、月末にまとめて追いかける負担を減らせます。

領収書やレシートの管理がしやすくなる

システムを使えば、領収書やレシートの画像を申請データと紐づけて管理できます。

紙の証憑をファイルに保管している場合、後から確認したい領収書を探すのに時間がかかります。申請内容と証憑が別々に管理されていると、金額や日付を照合するだけでも手間です。

経費精算システム上で証憑を一元管理できれば、確認や検索がしやすくなります。過去の申請を確認したいときにも、紙のファイルを探す必要がなくなります。

入力ミスや確認漏れを減らせる

システムでは、必須項目の設定や入力チェックを活用できます。

金額、日付、支払先、利用目的、領収書添付などを必須にしておけば、申請時点で一定の不備を防げます。交通費精算では、経路検索と連携して金額を計算できるものもあります。

もちろん、システムを入れればミスがゼロになるわけではありません。それでも、申請時点で不備を減らせるだけで、経理担当者の差し戻しはかなり減ります。毎月の差し戻しが多い会社では、確認項目を人の目だけに頼らず、システム側で制御する発想が必要です。

会計ソフトとの連携で仕訳作業を減らせる

経費精算システムと会計ソフトを連携できれば、経費データを会計処理に活用しやすくなります。

これまで経理担当者が手入力していた仕訳作成やデータ転記を減らせるため、月次処理のスピードアップにもつながります。

ただ、ここでも前提になるのは設定です。勘定科目や部門コードのルールが曖昧だと、連携後に修正が発生します。せっかく会計ソフトにデータが流れても、後で経理担当者が直しているようでは、効率化の効果は限定的です。システム連携を活かすには、よくある経費の科目設定や部門コードの入力ルールを先に整えておきましょう。

不正や規程違反のチェックをしやすくなる

経費精算は、会社のお金が出ていく業務です。効率化だけでなく、不正防止や内部統制の観点も欠かせません。

システムを使えば、上限金額を超える申請、領収書が添付されていない申請、承認漏れのある申請などを確認しやすくなります。承認履歴も残るため、誰がいつ承認したのかを後から追えます。

ただし、不正や規程違反を防ぐには、システムだけでは足りません。そもそも何を規程違反とするのか、どの申請を重点的に確認するのかを決めておく必要があります。システムはチェックを助けてくれますが、判断基準そのものは会社側で設計するものです。

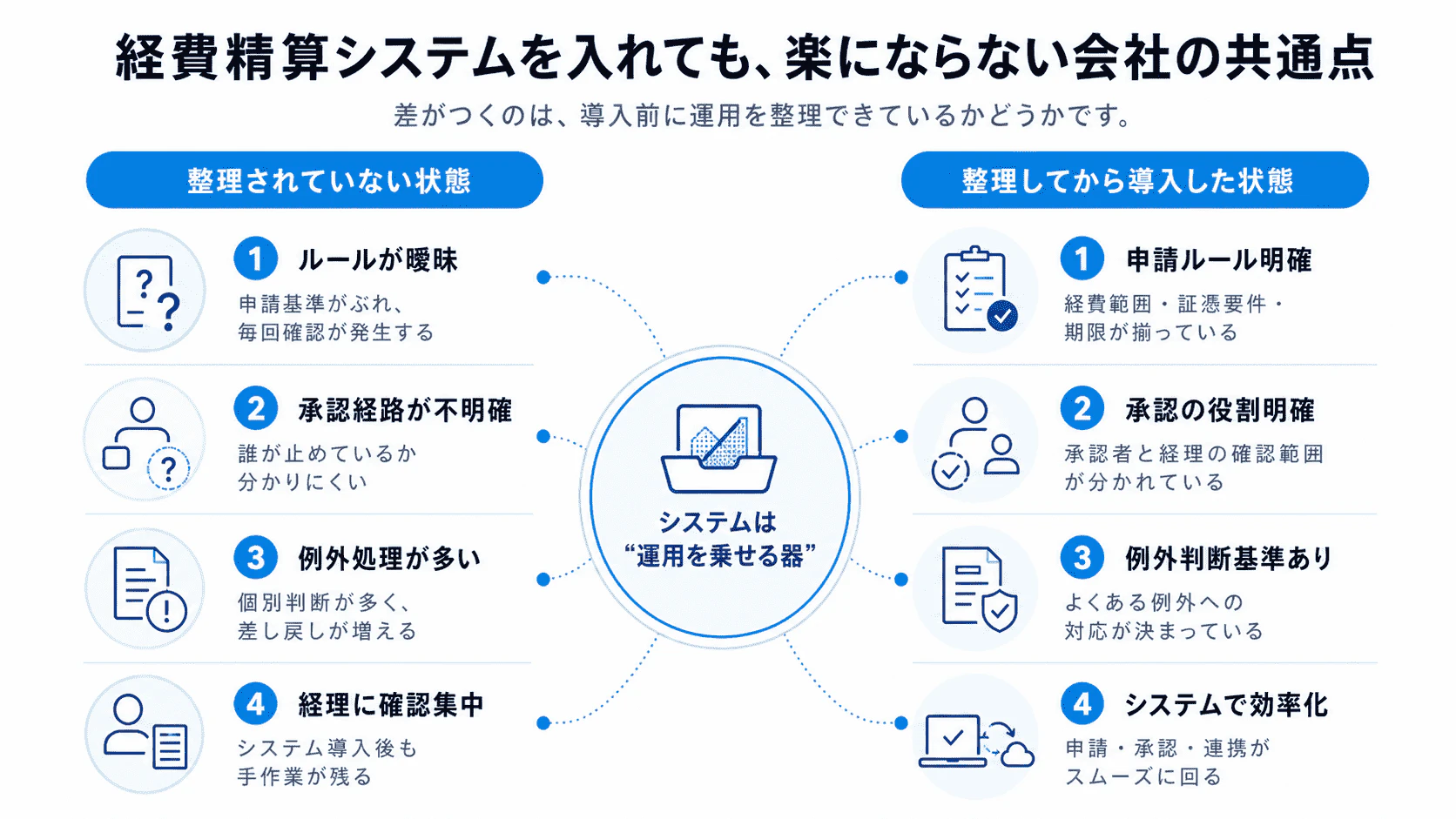

システム導入だけでは経費精算を効率化できないケース

経費精算システムを入れたのに、思ったほど楽にならない。

この相談は珍しくありません。

原因は、システムそのものではなく、導入前の業務整理が不足しているケースが多いです。経費規程、承認フロー、証憑提出方法、会計処理のルールが曖昧なままだと、システムを入れても確認や差し戻しは残ります。むしろ、今まで口頭やメールで済ませていた曖昧な運用が、システム上で可視化されるだけになることもあります。

経費規程が曖昧なままになっている

経費規程が曖昧だと、申請のたびに判断が発生します。

どこまでを会議費とするのか。タクシー利用はどの条件で認めるのか。会食費にはどの程度の記載が必要なのか。領収書がない場合はどう扱うのか。

こうした基準が決まっていないと、システム上で申請が来ても、経理担当者や承認者が毎回判断することになります。システムは申請を流すことはできますが、会社としての判断基準までは作ってくれません。よくある申請パターンから優先的にルール化しておくと、現場で迷う場面を減らせます。

承認フローが実態に合っていない

承認フローが会社の実態に合っていないと、システムを入れても承認待ちは減りません。

少額の経費まで複数人承認にしている。退職者や異動者が承認者のまま残っている。部門ごとの実態に合わない承認経路になっている。こうした状態では、システム上で申請が止まるだけです。

承認フローは、一度作って終わりではありません。組織変更や権限変更に合わせて見直す必要があります。特に従業員数が増えている会社では、昔の承認フローがそのまま残っていないか確認しましょう。

例外処理が多く、判断基準が決まっていない

経費精算では、例外処理が必ず発生します。

領収書を紛失した。通常と違う交通手段を使った。規程に明記されていない支出が発生した。急ぎの支払いで事前承認が取れなかった。

こうした例外が出るたびに個別判断していると、経理担当者や管理部門に負担が集中します。すべての例外をなくすことはできません。だからこそ、よくある例外については、あらかじめ対応方針を決めておくほうが現実的です。

「領収書紛失時は申請書に理由を記載する」「一定金額以上の例外支出は部門責任者の承認を必須にする」「タクシー利用は深夜・緊急時など条件を明記する」。このように、例外を例外のまま放置しないことが、運用負荷を減らすポイントです。

経理担当者に確認業務が集中している

システム導入後も、経理担当者に確認業務が集中している会社は少なくありません。

申請者が入力した内容を経理が直す。承認者が見ていない内容を経理が確認する。領収書不備を経理が毎回追いかける。部門コードの修正も経理が行う。

これでは、システムを使っていても、経理担当者の負担は大きく残ります。本来は、申請者が正しく入力し、承認者が支出の妥当性を見て、経理担当者が会計処理に必要な観点を確認する流れが理想です。経理担当者がすべての穴埋め役になっている場合は、システムよりも先に役割分担を見直しましょう。

経費精算の外注・BPO化を検討すべきタイミング

ルールを整え、システムを導入しても、経費精算の運用負荷が残ることはあります。

申請内容の一次チェック、不備連絡、証憑確認、経費データの集計、会計ソフトへの反映確認などは、一定の作業量が発生します。件数が多い会社では、ここが経理担当者の負担になりがちです。その場合、経費精算業務の一部を外注・BPO化する選択肢があります。

経理担当者が確認・催促・集計に追われている

外注を検討しやすいのは、経理担当者が毎月同じ確認作業に追われている場合です。

申請漏れの催促。領収書不備の確認。承認漏れのリマインド。経費データの集計。会計ソフトへの入力・連携確認。これらは、ルールが整理されていれば、外部に切り出しやすい業務です。

もちろん、すべてを外注すればよいわけではありません。支出の妥当性や例外判断まで外部に丸投げすると、内部統制上の問題が出ます。外注の目的は、社内の判断をなくすことではなく、確認・集計・整理にかかっている時間を減らすことです。

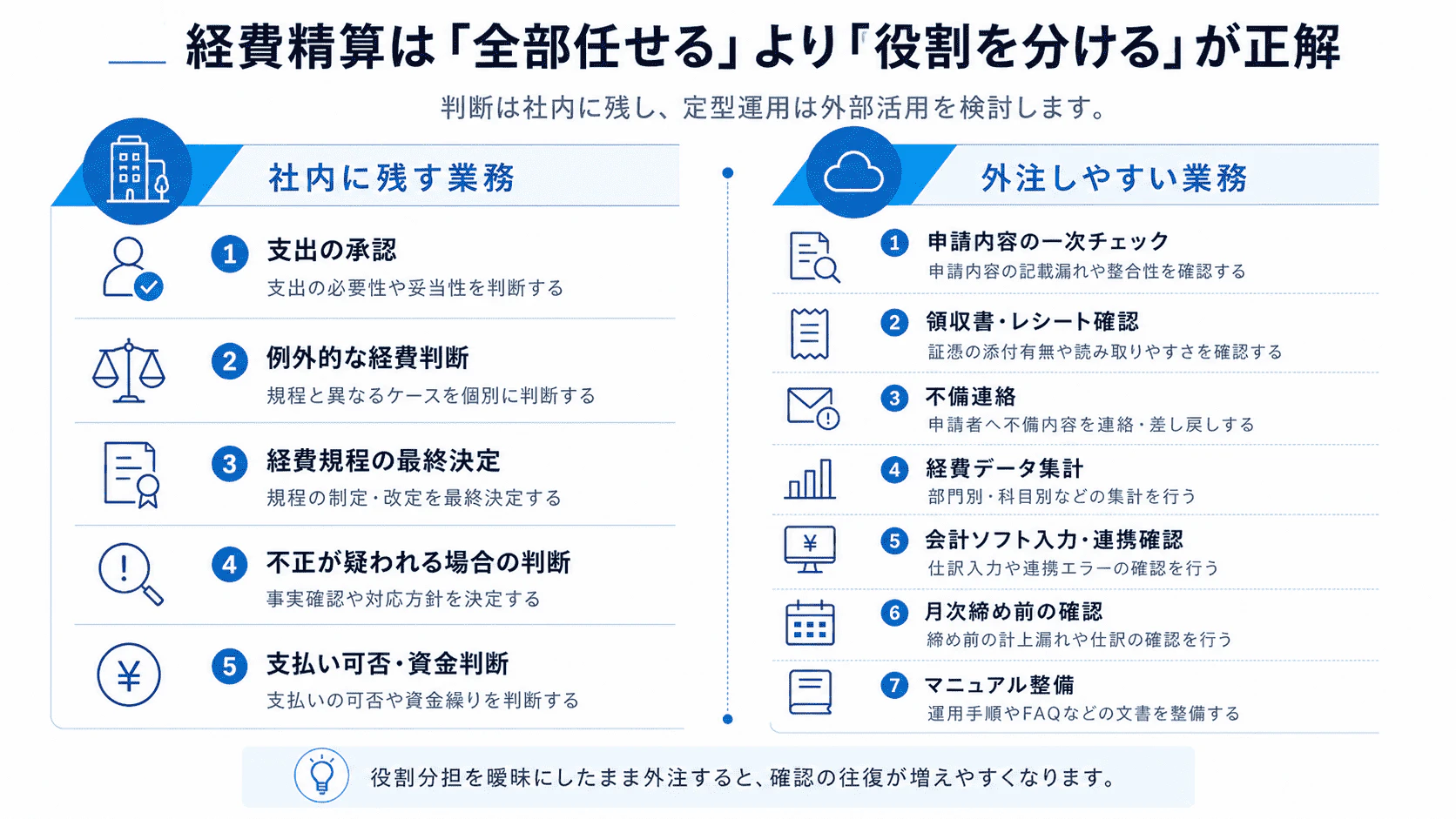

社内に残す業務と外注できる業務を切り分ける

経費精算を外注する場合は、社内に残す業務と外注できる業務を分けて考えます。

外注しやすいのは、ルールに沿って処理できる業務です。申請内容の一次チェック、領収書・レシートの確認、不備連絡、経費データの集計、会計ソフトへの入力・連携確認、月次締め前の確認、マニュアル整備などが該当します。

一方で、支出の承認、例外的な経費判断、経費規程の最終決定、不正が疑われる場合の判断、資金繰りや支払い可否の判断は社内に残すべき業務です。

ここを曖昧にしたまま外注すると、外注先との確認が増え、かえってやり取りが重くなります。「どこまで任せるか」だけでなく、「どこから先は社内で判断するか」も同じくらい明確にしておきましょう。

関連記事:経理アウトソーシングとは?記帳代行との違いと向いている会社を解説

外注前に申請ルールや承認フローを整理する

外注すれば、経費精算が自動的に楽になるわけではありません。

申請期限、証憑提出方法、差し戻し基準、承認者、会計処理に必要な項目が曖昧なままだと、外注先も判断に迷います。その結果、確認のやり取りが増え、社内外の双方に負担がかかります。

外注前には、経費精算の対象範囲、申請ルール、承認フロー、証憑の提出方法、不備があった場合の対応、会計ソフトへの入力・連携方法、社内と外注先の役割分担を整理しておきましょう。自社だけで整理しきれない場合は、業務棚卸しや運用設計から一緒に進めてくれる外注先を選ぶほうが現実的です。

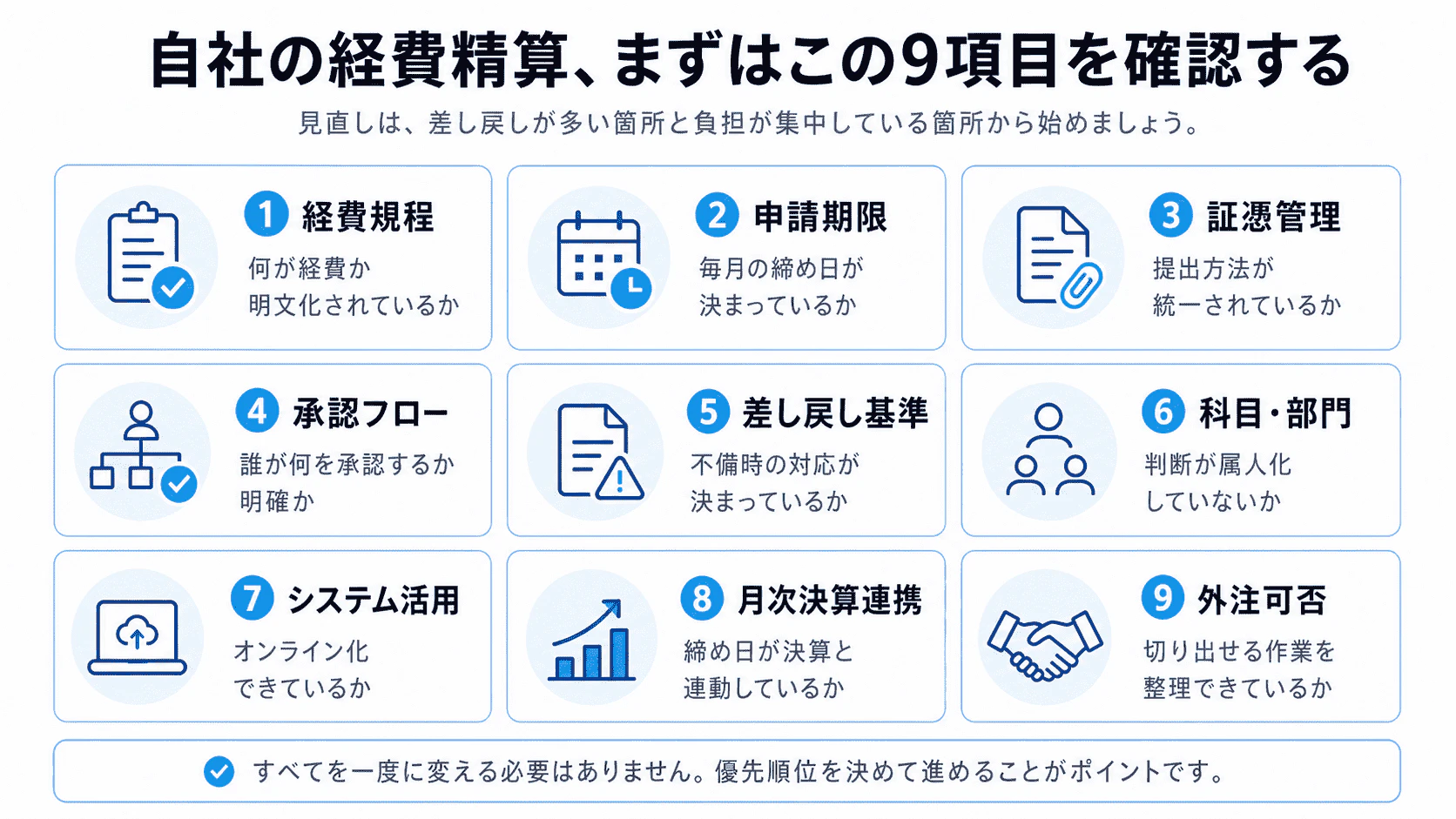

経費精算を効率化するためのチェックリスト

最後に、自社の経費精算で見直すべきポイントを整理します。

確認項目 | チェック内容 |

|---|---|

経費規程 | 何が経費になるか明文化されているか |

申請期限 | 毎月の締め日が決まっているか |

証憑管理 | 領収書・レシートの提出方法が統一されているか |

承認フロー | 誰が何を承認するか決まっているか |

差し戻し基準 | 不備がある場合の対応が決まっているか |

勘定科目・部門 | 科目や部門コードの判断が属人化していないか |

システム活用 | 申請・承認・証憑管理をオンライン化できているか |

月次決算連携 | 経費精算の締めが月次決算スケジュールに組み込まれているか |

外注可否 | 経理担当者でなくてもできる作業を切り出せているか |

すべてを一度に変える必要はありません。まずは、毎月差し戻しが多い箇所、経理担当者に確認が集中している箇所、月次決算の遅れにつながっている箇所から見直すのがおすすめです。

まとめ

経費精算が重くなる原因は、だいたい決まっています。

申請ルールが曖昧。承認フローが実態に合っていない。証憑の提出方法がバラバラ。経理担当者がすべての穴埋め役になっている。こうした状態のまま、システムだけ入れても、確認や差し戻しの場所が紙からシステム上に移るだけです。

まず手をつけるべきなのは、どこで手間が発生しているかを見極めることです。差し戻しが多いなら申請ルールとフォーマットを見直す。承認が止まるなら承認フローを整理する。月次決算が遅れるなら締め日を決算スケジュールと連動させる。ボトルネックによって、打ち手は変わります。

業務の流れが整理できたうえで、経費精算システムや自動化を組み合わせると、効果が出やすくなります。それでも経理担当者の確認負担が残るなら、外注・BPO化も現実的な選択肢です。

経費精算の見直しは、経理業務全体のスピードと精度を上げる起点になります。まずは本記事のチェックリストで、自社の現状を確認するところから始めてみてください。

サービス一覧