建設業の下請け企業が元請けへ見積書を提出する際、法定福利費の内訳明示は避けて通れません。その計算で使うのが、厚生労働省が公表する業種別の「労務費率」です。この記事では、法定福利費の基本的な意味から労務費率の見方・使い方、具体的な計算例までをまとめて解説します。

法定福利費の労務費率表とは?業種別一覧と計算例をわかりやすく解説

目次

法定福利費とは

法定福利費とは、法律によって企業に負担が義務づけられた社会保険料の事業主負担分のことです。

従業員を雇用している企業は、下表の6種類について会社側の負担分を支払う義務があります。

種類 | 概要 |

|---|---|

健康保険 | 病気・けがの際の医療費を補償 |

介護保険 | 40〜64歳の従業員が対象 |

厚生年金保険 | 老後・障害・遺族への年金給付 |

子ども・子育て拠出金 | 全額事業主負担 |

雇用保険 | 失業給付などを補償 |

労災保険 | 業務上の災害・疾病を補償(全額事業主負担) |

よく混同されますが、企業が任意で設ける住宅手当や慶弔見舞金などは「福利厚生費(法定外)」として区別されます。法律で定められているかどうかが判断の基準です。

なお、建設業の見積書で内訳明示する法定福利費は、国土交通省の「法定福利費を内訳明示した見積書の作成手順」に基づき、原則として健康保険・介護保険・厚生年金保険・子ども・子育て拠出金・雇用保険の事業主負担分が対象です。労災保険料は標準見積書では通常、内訳明示の対象外とされています。

法定福利費の計算に「労務費率」が必要な理由

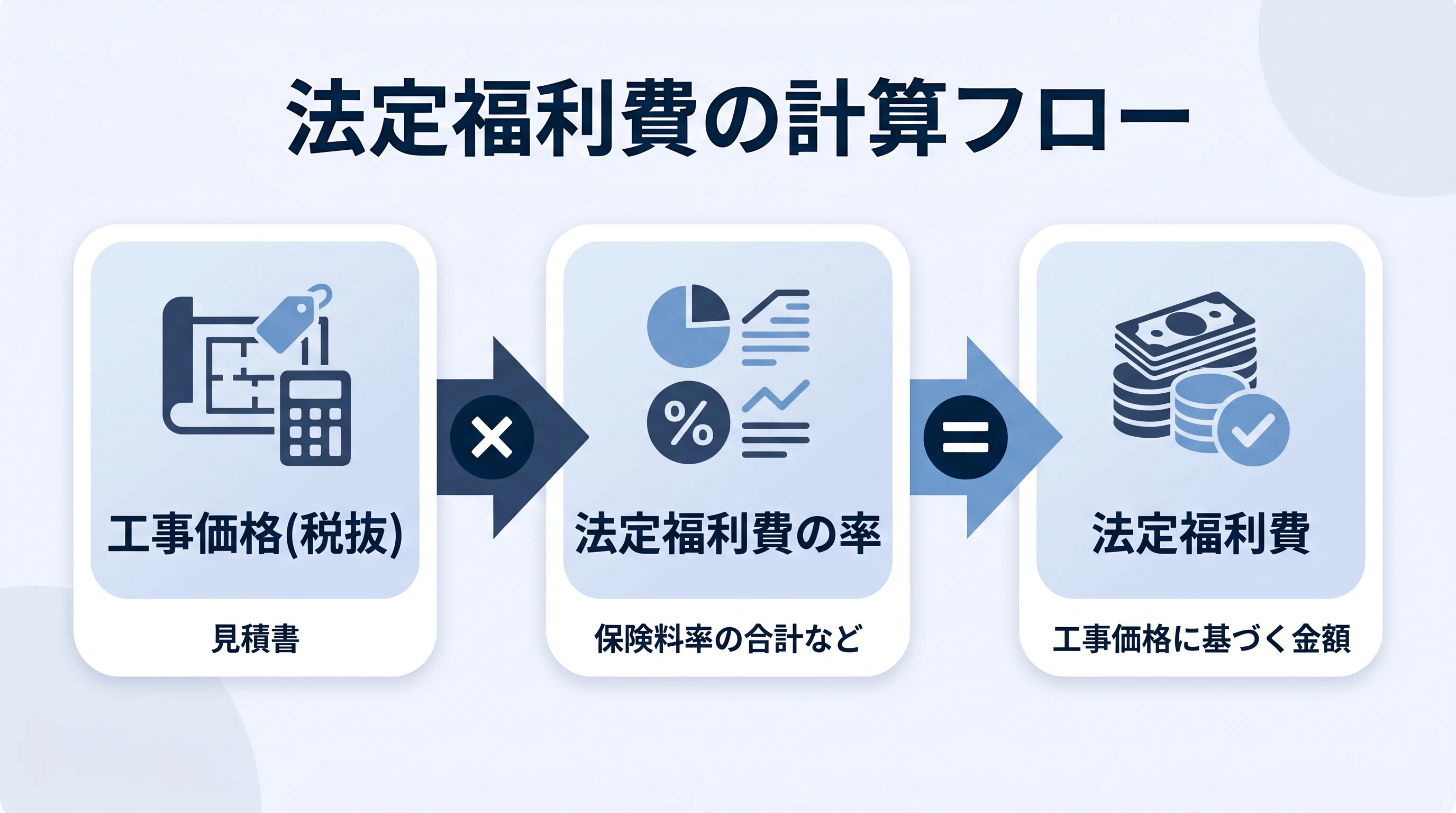

法定福利費の基本的な計算式は「労務費×社会保険料率」です。

関連記事:労務費とは?人件費との違い・内訳・計算方法を業種別にわかりやすく解説

ここで問題になるのが、工事の見積もり段階では労務費を正確に把握しにくい場面があることです。

そのような場合に参照するのが、厚生労働省が公表する建設事業の「労務費率」です。工事価格(税抜)に業種ごとの労務費率をかけることで、労務費を推計できます。労務費が出れば、あとは保険料率をかけるだけで法定福利費の概算額が算出できます。

ただし、自社に過去の施工実績データがある場合は、それをもとに労務費を算出する方法の方が精度は高くなります。労務費率はあくまで簡便的な推計手段として活用してください。

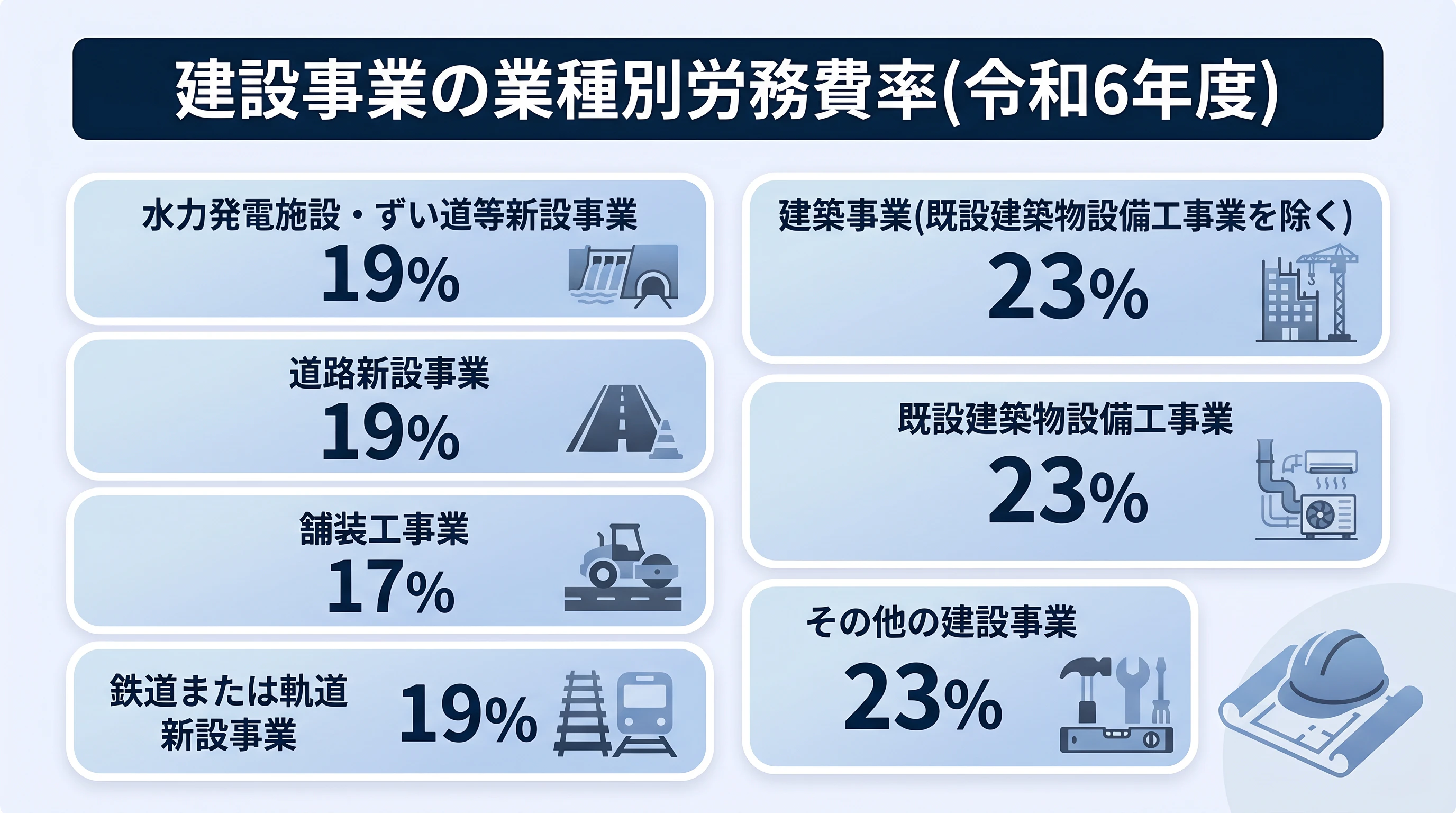

建設事業の業種別労務費率一覧(令和6年度版)

事業の種類 | 労務費率 |

|---|---|

水力発電施設・ずい道等新設事業 | 19% |

道路新設事業 | 19% |

舗装工事業 | 17% |

鉄道または軌道新設事業 | 19% |

建築事業(既設建築物設備工事業を除く) | 23% |

既設建築物設備工事業 | 23% |

その他の建設事業 | 23% |

出典:厚生労働省「労務費率」。改定の有無があるため、見積書を作成するたびに厚生労働省のウェブサイトで最新版を確認してください。

社会保険料率一覧(令和6年度)

労務費が算出できたら、各保険の事業主負担率をかけます。

保険の種類 | 事業主負担率 |

|---|---|

健康保険 | 都道府県・加入先により異なる(協会けんぽ全国平均9.90%の労使折半) |

介護保険 | 0.81%(40〜64歳の対象者割合により変動) |

厚生年金保険 | 9.15% |

子ども・子育て拠出金 | 0.36% |

雇用保険(建設の事業) | 1.05% |

健康保険料率は都道府県および加入している健康保険組合によって異なります。協会けんぽに加入している場合は、全国健康保険協会のウェブサイトで都道府県別の最新料率を確認してください。

合計負担率は自社の状況によって変わるため、一律の合計値で計算を完結させず、各保険を個別に確認することをおすすめします。

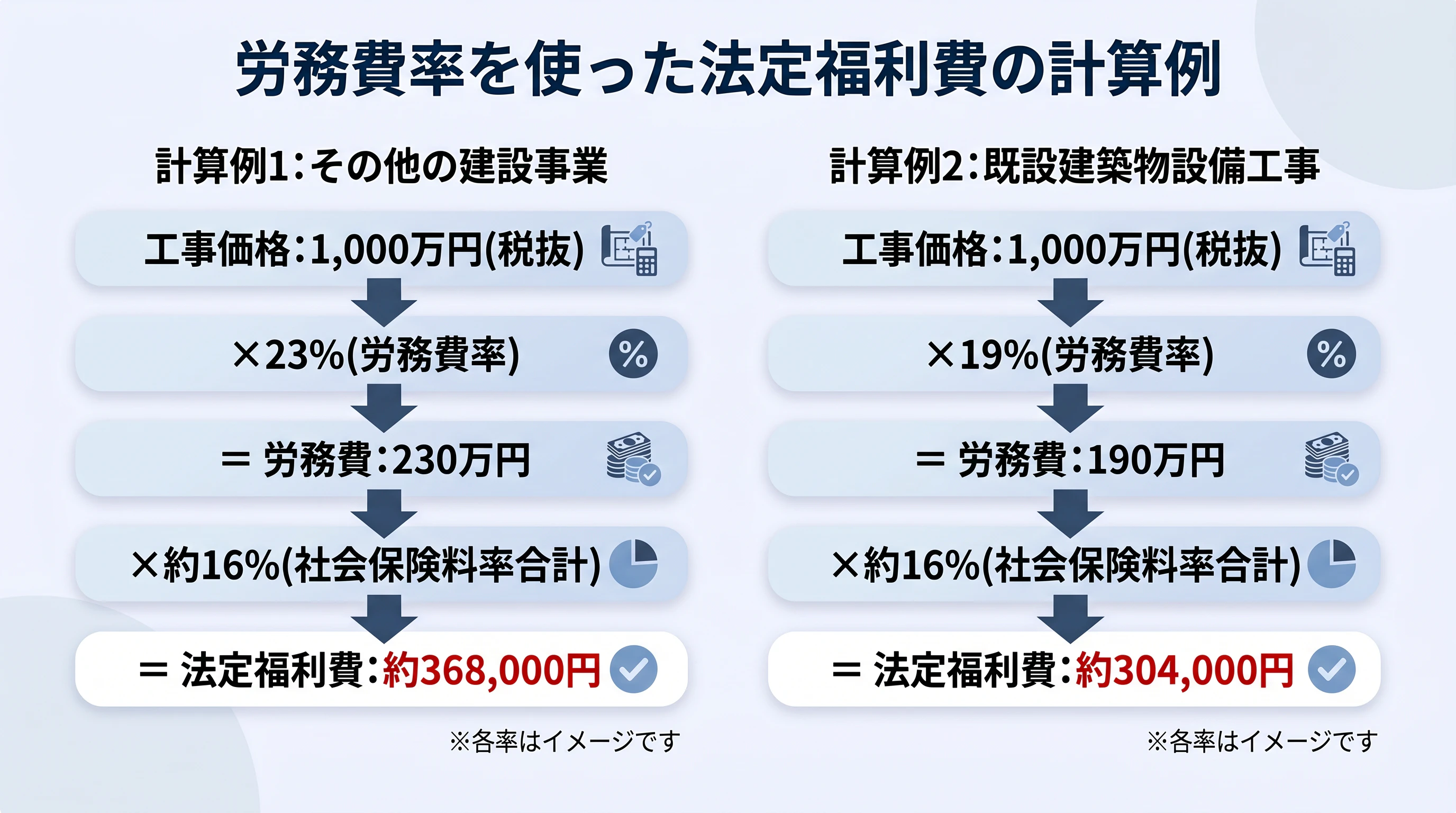

計算例(概算):労務費率を使った法定福利費の求め方

以下はあくまで概算の計算例です。実際の法定福利費は、適用される健康保険料率や介護保険の対象者割合によって変わります。

計算例1:その他の建設事業・工事価格1,000万円(税抜)の場合

- 労務費 = 1,000万円 × 23% = 230万円

- 法定福利費(概算) = 230万円 × 約16% = 約368,000円

計算例2:舗装工事業・工事価格500万円(税抜)の場合

- 労務費 = 500万円 × 17% = 85万円

- 法定福利費(概算) = 85万円 × 約16% = 約136,000円

[ポイント]工事価格に消費税相当額を含めないよう注意してください。税抜金額に対して計算するのが原則です。

労務費率を使う際の注意点

労務費率はさまざまな工事の実績を平均してまとめた数値です。そのため、実際の労務費とは一致しない場合があります。自社に過去の工事実績データがある場合は、そちらをもとに労務費を算出した方が精度は高くなります。

また、労務費率は改定されることがあります。数年前の資料をそのまま使い続けないよう、見積書を作成するたびに厚生労働省のウェブサイトで最新版を確認する習慣をつけてください。

よくある質問

Q. 労務費率はどこで確認できますか?

厚生労働省のウェブサイトで公表されています。「厚生労働省 労務費率」で検索し、最新年度のものを参照してください。

Q. 労災保険料も見積書の法定福利費に含めますか?

国土交通省の標準見積書では、労災保険料は法定福利費の内訳明示の対象外とされています。健康保険・介護保険・厚生年金保険・子ども・子育て拠出金・雇用保険の事業主負担分が対象です。

Q. 労務費率と社会保険料率はどう違いますか?

労務費率は「工事価格から労務費を逆算するための比率」です。社会保険料率は「算出した労務費に対してかける保険の負担割合」です。2段階で使うものと理解すると整理しやすいです。

Q. 見積書に法定福利費を記載しないとどうなりますか?

国土交通省の指針では内訳明示が強く求められています。明示がない場合、元請けから是正を求められるケースがあります。また、法定福利費相当額を一方的に削減するような請負契約は、建設業法上の「不当に低い請負代金の禁止」に抵触するおそれもあります。

Q. 健康保険料率が都道府県で異なるのはなぜですか?

協会けんぽの健康保険料率は、都道府県ごとの医療費の実績などをもとに毎年見直されます。複数の都道府県に拠点がある場合は、事業所ごとに適用率が異なる点に注意が必要です。

Q. 令和8年4月から始まる「子ども・子育て支援金」は法定福利費に含めますか?

令和8年4月分(5月納付分)から新設された子ども・子育て支援金(協会けんぽの料率は0.23%、労使折半で事業主負担0.115%)は、健康保険料に上乗せして徴収される仕組みです。従来の「子ども・子育て拠出金」(事業主全額負担0.36%)とは別制度である点に注意してください。建設業の見積書における内訳明示の扱いは、国土交通省の最新指針を参照してください。

まとめ

法定福利費は、企業が従業員を雇用するうえで法律上必ず負担しなければならない社会保険料の事業主負担分です。

建設業の見積書では、健康保険・介護保険・厚生年金保険・子ども・子育て拠出金・雇用保険の事業主負担分を内訳明示することが求められています。

労務費を把握しにくい場合は、厚生労働省が公表する業種別の労務費率を使って逆算する方法が有効です。ただし、労務費率はあくまで概算の根拠であり、自社の実績データがある場合はそちらを優先してください。

また、料率は改定されることがあるため、見積書を作成するたびに最新版を確認することが重要です。

法定福利費を含む労務費管理の負担を減らしたい場合は、経理・労務アウトソーシングの活用も選択肢の一つです。

サービス一覧