IPO準備・M&A・組織拡大のタイミングで注目される「労務監査」について、目的や実施時期、主なチェック項目、よく指摘される問題、進め方と費用の目安、監査後に取り組むべき対応までを実務目線で整理しました。

労務監査とは|目的・タイミング・チェック項目と進め方を実務目線で解説

この記事のポイント

- 労務監査とは、会社が労働関連の法律を守っているかを第三者が調べる取り組み

- IPO準備・M&A・組織拡大のタイミングで実施する企業が多い

- 未払い残業代・管理監督者の扱い・勤怠処理などで指摘が出やすい

- 監査で終わらせず、日常の労務管理体制に落とし込むことが重要

※本記事は一般的な情報整理を目的としています。個別の判断は社労士・弁護士など専門家の助言をもとに進めてください。

会社の成長期や上場・M&Aの検討段階では、「自社の労務管理に法的な問題はないか」が大きな関心事になります。この点検に使われるのが労務監査です。IPO準備や組織拡大を前にした担当者が知っておきたい要点を整理しました。

労務監査とは

労務監査で何を調べるのか

労務監査とは、会社が労働関連の法律をきちんと守っているかを、外部の専門家が点検する取り組みです。社内で行うケースもありますが、客観性を確保するために外部専門家が担うことが多い領域です。

調べる対象は労働基準法だけでなく、労働安全衛生法、男女雇用機会均等法、労働者派遣法、労働保険・社会保険関連の法律まで、働く人に関わる法律全般です。法律で義務付けられたものではありませんが、上場準備・M&A・組織拡大の場面で、リスクを事前に把握するために活用されています。

労務監査・労務DD・内部監査・労基署調査の違い

労務監査と混同されやすい関連用語があります。違いを整理します。

労務監査は自主的な取り組みである点が、行政機関による労基署調査とは大きく異なります。労基署調査では違反があれば是正勧告や指導が入りますが、労務監査は社内で改善計画を立てて進められるため、準備と対策を自社のペースで行えます。

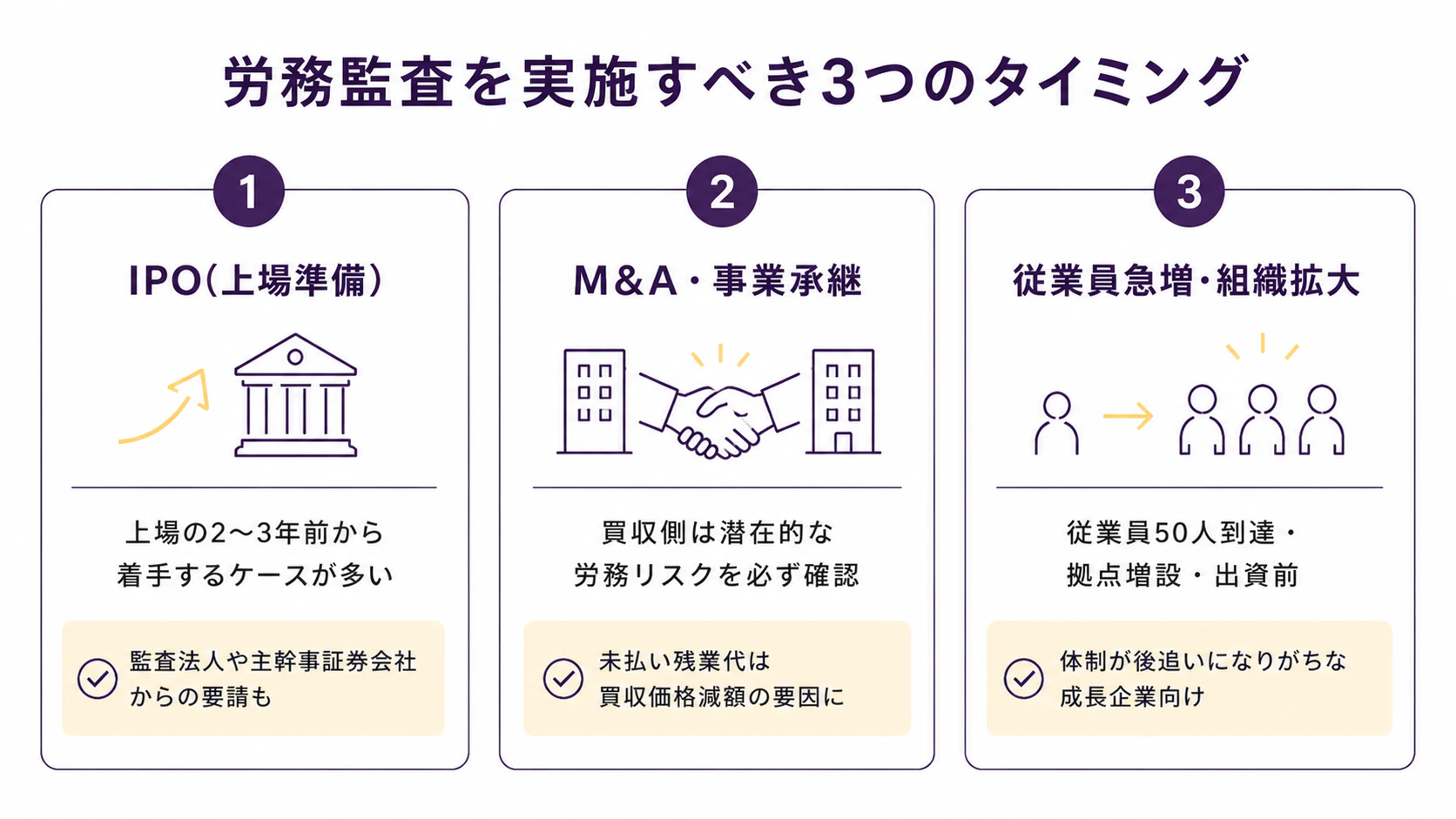

労務監査を受けたほうがいいタイミング

IPO(上場準備)のとき

上場審査では、内部管理体制の有効性や法令遵守の状況が重視されます。労働関連法令の違反や内部管理体制の不備は、上場適格性を判断する上での重要な確認事項になり得ます。

IPO準備企業では、早い段階で現状把握を行い、上場申請前までに問題を是正するのが一般的です。上場の2〜3年前から着手するケースが多く見られます。監査法人や主幹事証券会社から労務監査の実施を求められることもあります。

M&Aや事業承継のとき

買収側は、買収先に潜在的な労務リスクがないかを必ず確認します。未払い残業代や従業員との紛争の火種があると、買収価格の減額や契約中止につながります。

売り手側も、買い手から指摘される前に自社の問題を把握しておくことで、交渉を有利に進められます。

従業員が急増・組織拡大するとき

スタートアップや成長企業は、事業の伸びに組織体制が追いつかず、就業規則の整備や勤怠管理が後回しになりがちです。以下のような節目は監査の好機です。

- 従業員50人以上になり、産業医の選任や衛生委員会の設置など安全衛生体制の義務が増える

- 店舗や拠点が増え、労務管理が複雑化する

- 融資や出資を受ける前に、体制面の信用を高めたい

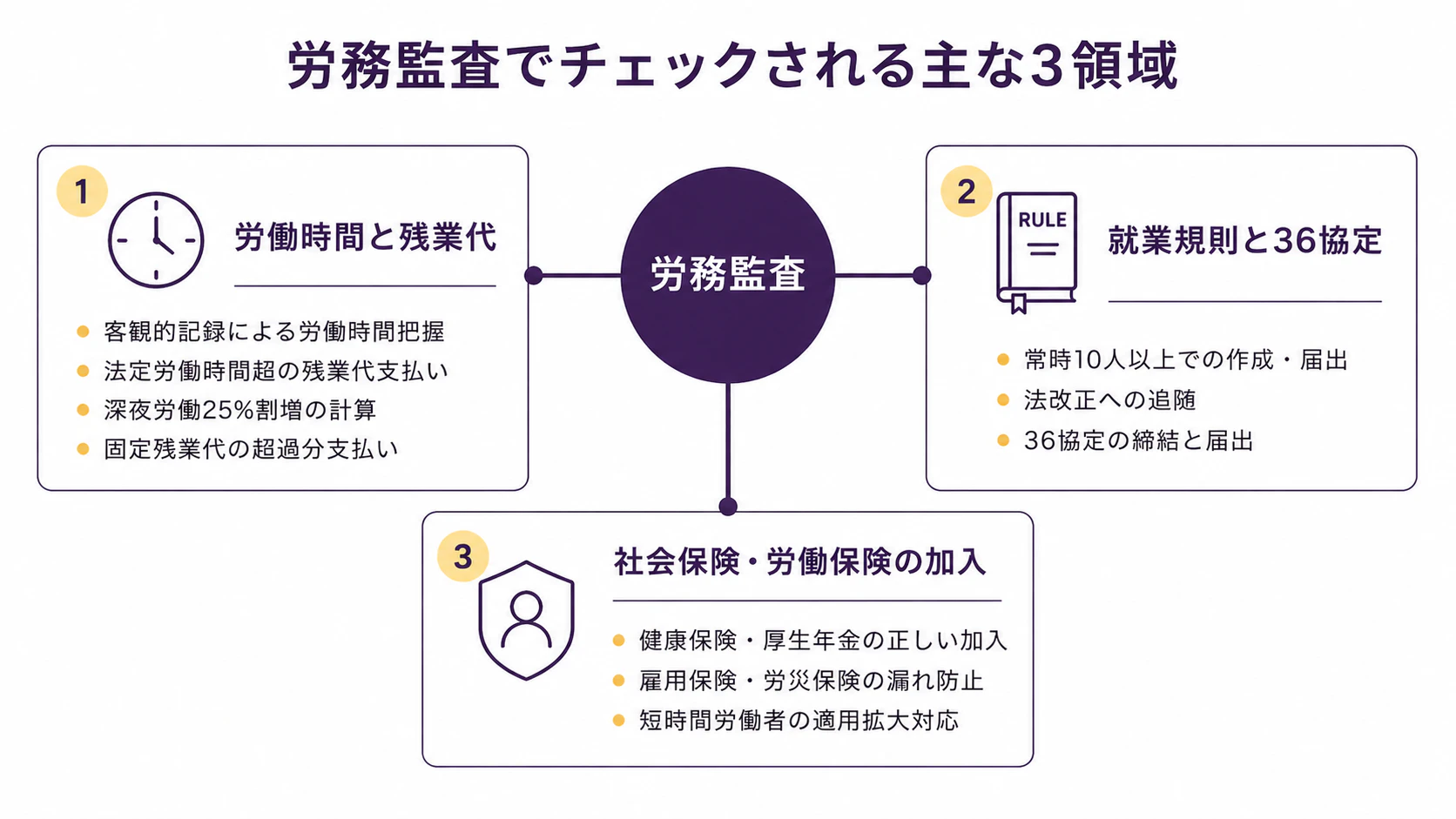

労務監査でチェックされる主な項目

労働時間と残業代

最重要のチェック対象です。次の点が確認されます。

- タイムカードなど客観的な記録で労働時間を把握しているか

- 法定労働時間(1日8時間・週40時間)を超えた残業に正しく残業代を支払っているか

- 深夜労働(22時〜5時)の25%割増を計算しているか

- 固定残業代制度を採用している場合、超過分をきちんと支払っているか

厚生労働省の「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」に沿って運用できているかを確認します。

就業規則と36協定

- 常時10人以上を雇う事業場で就業規則を作成・届出しているか

- 法改正(育児介護休業法・パワハラ防止法など)に対応できているか

- 残業をさせる場合に36(サブロク)協定(残業をさせる場合に必要な労使協定)を締結し、労働基準監督署へ届出しているか

就業規則は一度作って終わりではなく、毎年のように改正される法律に合わせて見直す必要があります。

関連記事:パワハラ防止法とは?条文や罰則・中小企業の義務化について解説!

社会保険・労働保険の加入

- 健康保険・厚生年金に加入させるべき従業員を正しく加入させているか

- 雇用保険・労災保険の加入漏れがないか

- 試用期間中やパート・アルバイトでも、要件を満たす人は加入しているか

近年は短時間労働者の社会保険適用拡大が段階的に進んでおり、加入判定が以前より複雑になっています。加入漏れは後からさかのぼって追徴される可能性があり、金額的な影響が大きい論点です。

よく指摘される問題とその背景

未払い残業代

労務監査で代表的な指摘のひとつが未払い残業代です。会社側が「払っているつもり」でも、次のような原因で発生していることがあります。

- タイムカード打刻とPCログ・入退館記録のずれ

- 固定残業代の超過分の未払い

- 割増率の計算ミス(深夜+残業の重複計算など)

- 36協定の有効期限切れ状態での残業指示

未払い賃金の時効は、労働基準法の原則では5年ですが、経過措置として当分の間は3年とされています(2026年4月時点)。今後5年への移行が議論されており、さかのぼれる期間が延びれば、過去分の支払いに加えて付加金(裁判所が命じる追加支払い)や遅延損害金も発生する可能性があるため、会社側の負担が大きくなる可能性があります。

関連記事:【労働基準法改正】2020年4月〜|残業代請求等の変更点を総合的に解説

「名ばかり管理職」への残業代未払い

「店長」「課長」など役職名があれば残業代を払わなくてよい、という理解は誤りです。法律上の「管理監督者」に該当するには、次の3要件を満たす必要があります。

- 職務内容・権限:経営者と一体の立場で、採用や評価に関わる権限がある

- 勤務時間の裁量:出退勤の時刻を自分で決められる

- 待遇:一般社員と比べて明確に高い基本給・役職手当が支給されている

実務では、売上管理やシフト作成だけを任された店長、部下の評価権限がない課長などは、管理監督者と認められないケースが目立ちます。厚労省も多店舗展開の小売業・飲食業について注意喚起を出しており、労務監査でも重点的に確認される論点です。

勤怠の切り捨て処理・有給の取得漏れ

- 毎日の勤務時間を15分単位で切り捨てている

- アルバイト・パートに有給休暇を付与していない

- 年5日の有給取得義務を満たせていない従業員がいる

どれも日常の運用で発生しがちな問題です。気づかないうちに違反状態が積み重なり、監査で一気に指摘されることがあります。

労務監査の進め方と費用の目安

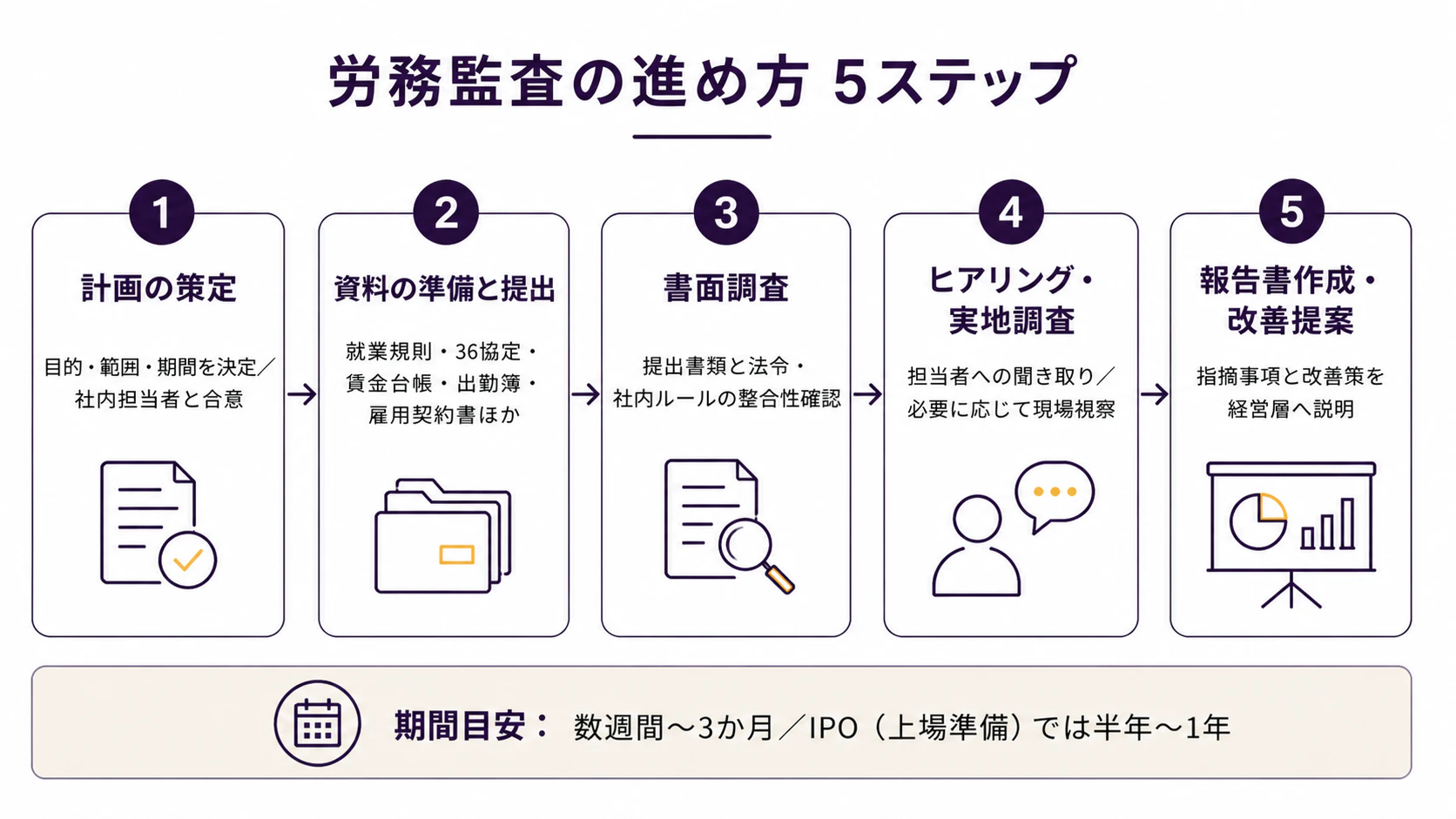

監査の流れ(5ステップ)

一般的な労務監査は次の流れで進みます。

- 計画の策定:目的・範囲・期間を決めて社内担当者と合意

- 資料の準備と提出:就業規則・36協定・賃金台帳・出勤簿・雇用契約書など

- 書面調査:提出書類と法令・社内ルールの整合性を確認

- ヒアリング・実地調査:担当者への聞き取り、必要に応じて現場視察

- 報告書作成・改善提案:指摘事項と改善策をまとめ、経営層へ説明

期間は規模により、短くて数週間〜3か月、大企業やIPO準備では半年〜1年かかることもあります。

なお、社内のみで簡易的な自主監査(プレ監査)を実施し、外部監査前に明らかな論点を潰しておくという進め方もあります。

関連記事:賃金支払い5原則とは?平均賃金や最低賃金・賃金台帳も解説

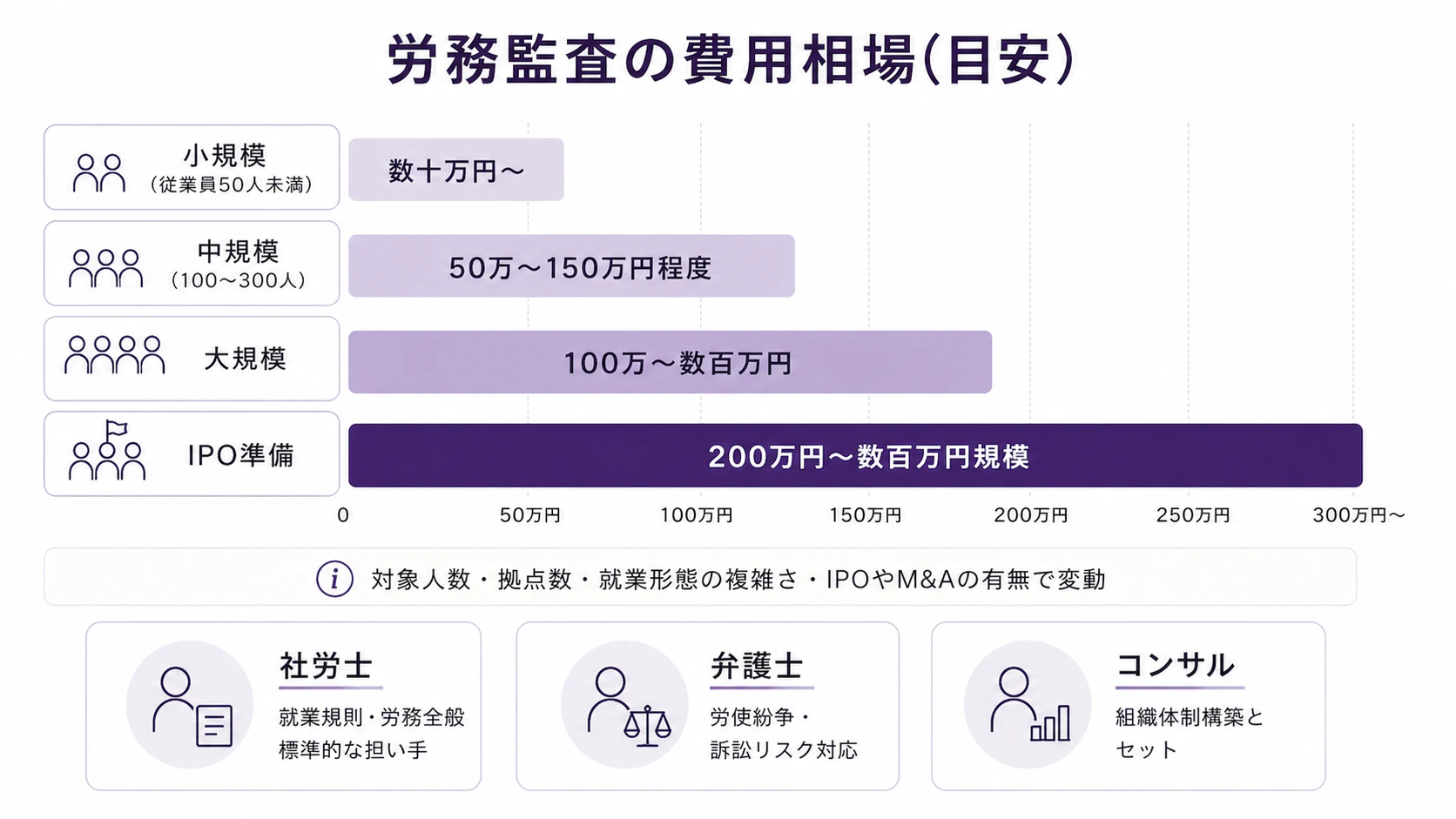

費用相場と依頼先の選び方

費用は対象人数・拠点数・就業形態の複雑さ・IPOやM&Aの有無で大きく変動します。おおよその目安は次のとおりです。

- 小規模(従業員50人未満):数十万円〜

- 中規模(100〜300人):50万〜150万円程度

- 大規模・IPO準備:200万円〜数百万円規模

依頼先は主に次の3つです。

- 社会保険労務士(社労士):労務監査の中心的な担い手。就業規則・労務全般に強い

- 弁護士:労使紛争や訴訟リスクが絡む場合に適している

- コンサルティング会社:組織全体の体制構築とセットで依頼したい場合に向く

選ぶ際は、IPO・M&A対応の実績、監査後の改善フォローの有無、報告書の質(経営層に説明できるレベルか)の3点を確認します。

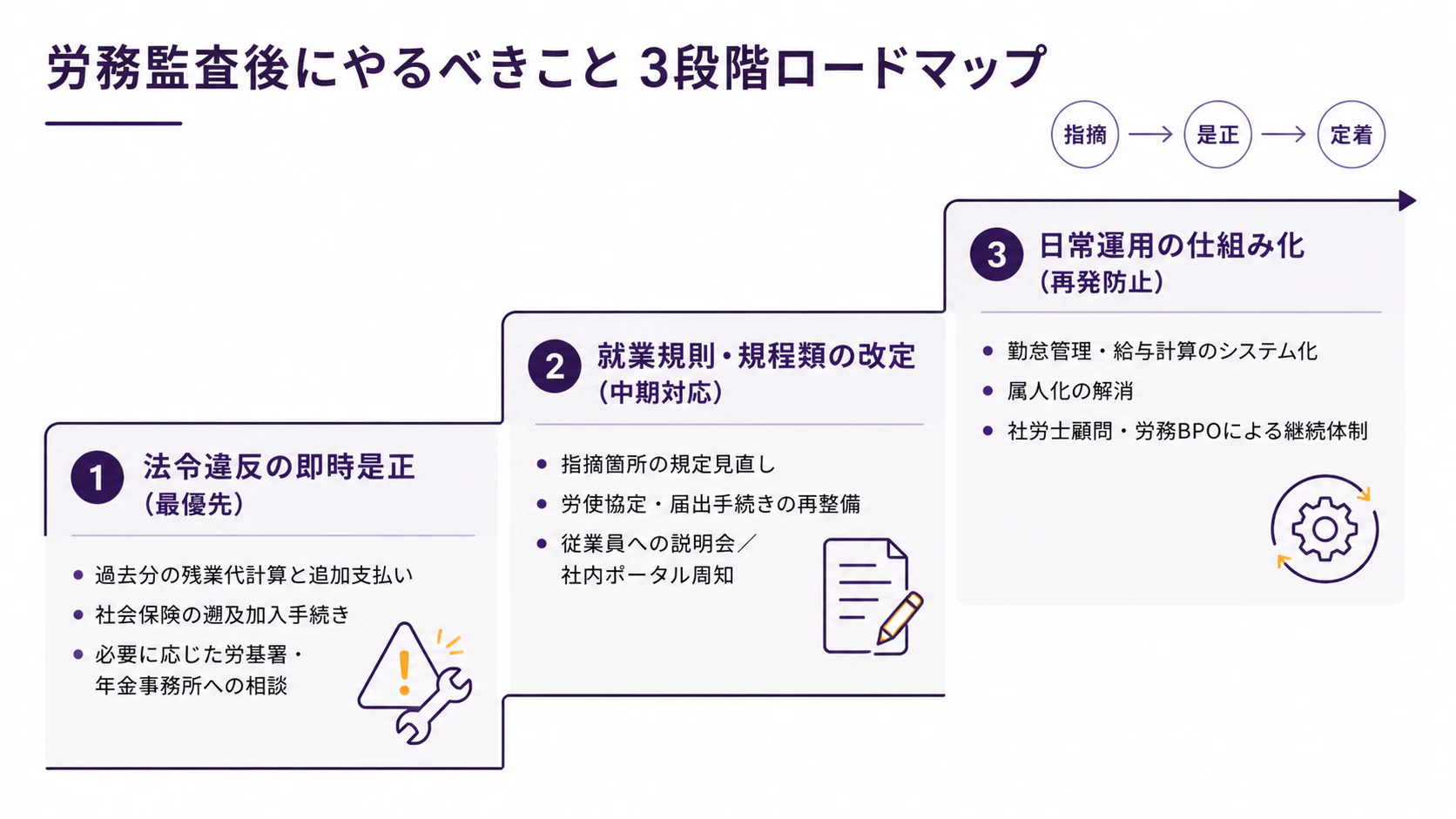

監査後にやるべきこと

労務監査は報告書が出た時点で終わりではなく、指摘事項を運用に落とし込むところが本番です。優先度の高い順に整理すると次のようになります。

1. 法令違反の即時是正

未払い残業代や社会保険の加入漏れなど、違反状態が続いている項目は最優先で対応します。具体的には、過去分の残業代計算・追加支払い、社会保険の遡及加入手続きなどです。必要に応じて労基署や年金事務所等への届出・相談が発生することもあります。

2. 就業規則・規程類の改定

指摘を受けた規定を見直し、労使協定や届出手続きも合わせて対応します。改定後は従業員に説明会や社内ポータルで周知し、運用が変わる旨を明確にします。

3. 日常運用の仕組み化

勤怠管理や給与計算の手作業・属人化をシステム化して再発を防ぎます。社労士顧問契約や労務BPOで継続的にチェックできる体制を作るのも有効です。

特に勤怠や給与計算は、日常の運用ミスが積み重なって指摘につながりやすい領域です。Remobaの労務BPOサービスは、給与計算・勤怠管理・社会保険手続きをまとめて代行できるため、監査で指摘された項目をクリーンに保ち続ける体制を整えやすくなります。

まとめ

労務監査は、会社の労務管理を客観的にチェックし、潜在的なリスクを見える化する取り組みです。

- IPO準備・M&A・組織拡大のタイミングで実施されることが多い

- チェック項目の中心は労働時間・残業代・就業規則・社会保険

- 指摘されやすいのは未払い残業代、名ばかり管理職、勤怠の切り捨て

- 費用は規模によるが、数十万円〜数百万円が目安

- 監査後は「是正→改定→仕組み化」の順で進めると実務が回しやすい

労務監査は、単発のイベントではなく、日常の労務管理を強化するきっかけとして活用できます。気になる点がある場合は、まずは社労士などの専門家に相談するとよいでしょう。

サービス一覧