.png?fm=webp)

経理の業務フローとマニュアルの作り方を、属人化した業務を「引き継げる形」にする視点で解説します。日次・月次・年次のフロー図、業務の棚卸しからデータ・手順・判断への3分解、暗黙知の文書化までを整理し、担当者が休んでも辞めても止まらない経理体制の作り方をテンプレート付きで紹介します。

経理の業務フローとマニュアルの作り方|属人化した業務を「引き継げる形」にする手順【テンプレート付き】

目次

経理の業務フローが、担当者の頭の中にしかない。この状態の会社は、その担当者が体調を崩して一日休むだけ、あるいは急に退職するだけで、支払いも請求も決算も止まります。実際に止まって初めて、「あの人が何を、どの順番で、どんな基準でやっていたのか、誰も説明できない」ことに気づきます。

この記事では、経営者・管理部門の責任者に向けて、経理を特定の人に依存するのではなく「引き継げる形」に変えるための具体的な手順とヒントを解説します。次の3点がわかる記事になっています。

- 経理業務の全体像が、日次・月次・年次のフロー図で把握できる

- 属人化した業務を、暗黙知まで含めてマニュアル化する手順がわかる

- すぐに使える業務棚卸しシート・フロー図・判断基準表のテンプレートが手に入る

経理の業務フローとは?マニュアルとの違い

経理の業務フローとは、入出金・請求・支払・決算などの経理業務について、「誰が・いつ・何を・どの順番で行うか」を一つの図に可視化したものです。頭の中にある業務の流れを、第三者が見て理解できる形に外へ出したもの、と言い換えてもかまいません。

ここで多くの会社が混同するのが、「業務フロー図」と「マニュアル」の違いです。この2つは役割がまったく異なります。

業務フロー図 | マニュアル | |

|---|---|---|

表すもの | 業務全体の構造(流れと分岐) | 個々の作業の手順 |

解決する課題 | 「この業務は次に何につながるか」「どこで承認が入るか」 | 「この作業を、具体的にどう操作するか」 |

見てわかること | 業務の全体像・担当の分かれ目・止まりやすい箇所 | ある一つの作業を再現する方法 |

弱点 | 図だけでは実際に手が動かせない | 手順だけでは全体のどこにいるか見えない |

フロー図だけでは、担当者は業務の流れはわかっても、その作業を具体的にどう進めるかがわかりません。逆にマニュアルだけがあっても、その作業が経理全体のどこに位置づけられ、前後で誰とつながっているのかが全体像が見えません。

引き継げる経理をつくるには、フロー図とマニュアルの両方が必要です。これが本記事の一貫した主張です。フロー図で「業務の地図」を描き、マニュアルで「各地点でやること」を書く。この2つがそろって初めて、他人が業務を引き継げる状態になります。

なぜ業務フローの可視化が必要か:属人化・退職・引き継ぎのリスク

業務フローを可視化する目的は、作業を速くすることではありません。経理が一人の担当者に依存している状態、いわゆる属人化がもたらす3つのリスクがあります。

リスク1:属人化して、第三者が検証できない

処理の根拠が担当者の頭の中にしかないと、その処理が正しいかどうかを誰も確認できません。ミスや不正が起きても気づけず、税務調査や監査の場面で「なぜこの処理をしたのか」を説明できない状態に陥ります。

経理を含めバックオフィスにおいて検証できない処理は再現性やミスの原因、正しいことの証明もできない状態として避けなければなりません。経理アウトソーシングを行う弊社でも最もNGとしているものの一つです。

関連記事:経理の属人化を解消する方法:退職・不正・引き継ぎリスクを防ぐ実務ステップ

リスク2:一人経理で、担当者が限界を迎える

経理が1名の会社では、業務量の増加や繁忙期の負荷がすべてその一人に集中します。休めない・引き継げない状態が続くと、担当者本人が疲弊し、業務品質も落ちます。

関連記事:一人経理がきつい理由とは?限界のサインと会社が取るべき解決策

リスク3:退職時に、業務がまるごと止まる

最も深刻なのが退職です。フロー図もマニュアルもない状態で担当者が辞めると、支払漏れ・請求漏れ・決算の遅延が一斉に発生します。引き継ぎ資料がゼロの状態からの復旧には、多くの場合で想定の数倍の時間がかかります。

関連記事:経理担当が退職したらどうする?今すぐ取るべき対応と再発防止策を徹底解説

これら3つのリスクは、いずれも「経理が一人の記憶に依存している」という同じ根に由来します。そしてフロー図とマニュアルは、この3つすべてに対する共通の土台になります。以降では、その土台をどう作るかを具体的に見ていきます。

経理の基本業務フロー全体像【図解】

経理の業務は、発生する頻度で「日次」「月次」「年次」の3つに分けて整理すると、全体像がつかみやすくなります。ここではそれぞれのフローを図で示します。

図はいずれもスイムレーン形式で、「経理担当」「経営者・承認者」「外部(税理士・専門家)」の3つのレーンに分けています。あわせて、各工程でそのデータがどこから来るのか(データの出どころ)を明記しています。通帳なのか、請求書なのか、販売管理システムなのか――このデータの出どころを図に書き込むことが、属人化を防ぐうえで決定的に重要です。データの入手先が担当者しか知らない状態こそ、引き継ぎを困難にする最大の要因だからです。

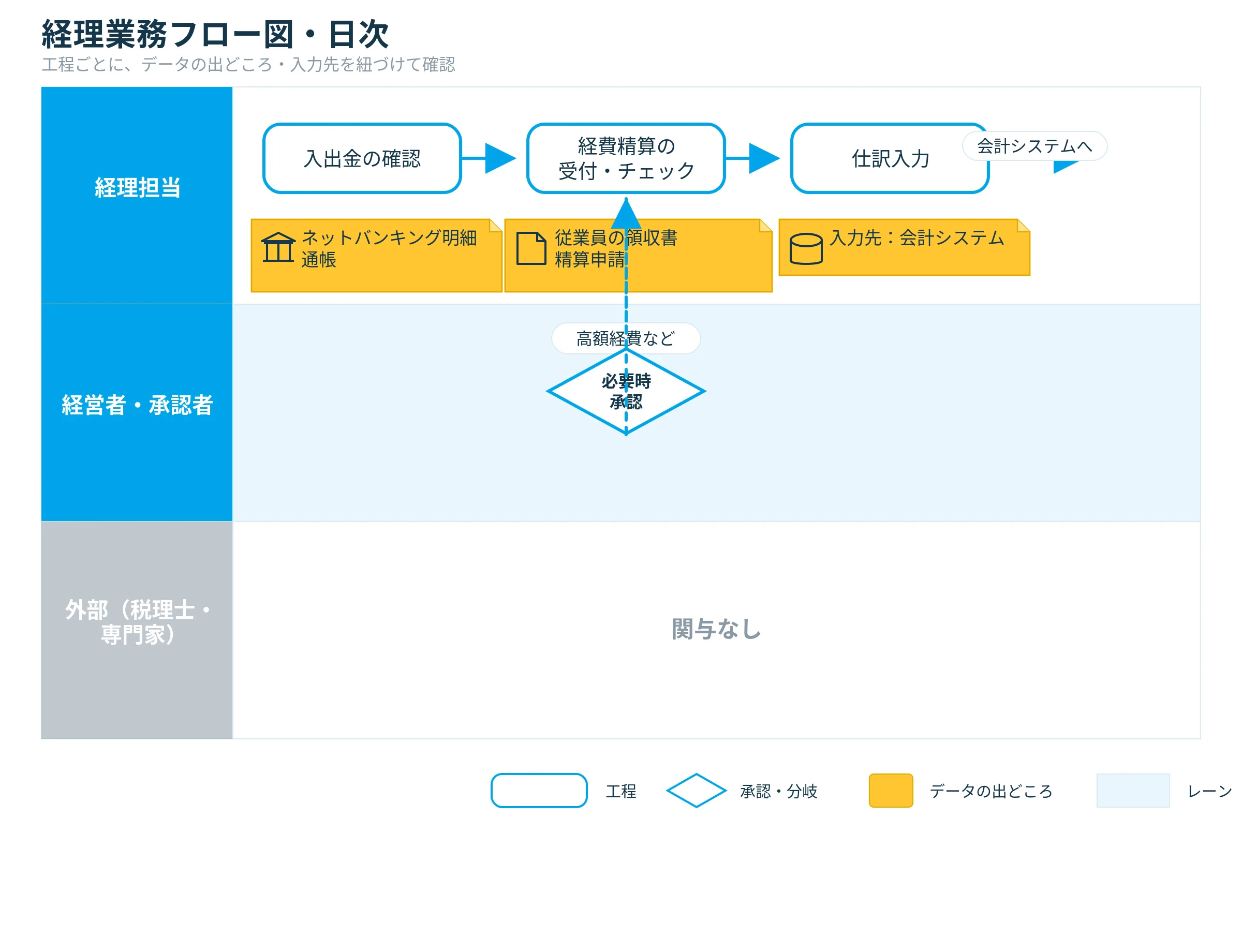

日次業務のフロー

日次業務は、毎日発生する取引をその日のうちに記録する工程です。中心となるのは、入出金の確認・経費精算の受付・仕訳入力の3つです。

入出金確認のデータの出どころは、ネットバンキングの取引明細や通帳です。経費精算は、従業員から上がってくる領収書・精算申請がデータの起点になります。これらを日次で仕訳に落とすことで、月末にまとめて処理する負担を減らし、記録の抜け漏れを防ぎます。ここで大切なのは、各作業の「データの入手先」と「入力先(会計システム)」を固定し、担当者が代わっても同じ場所を見れば同じ処理ができる状態にしておくことです。

図の読み方としては、まず「経理担当」レーンに日次の作業が並び、そこから承認が必要な工程だけが「経営者・承認者」レーンへ矢印で伸びる形になります。日次業務は承認をまたぐ工程が少ないため、フローは比較的シンプルに見えます。しかし、属人化はまさにこのシンプルさの裏に隠れています。「どの口座を、どの順番で、どの画面から確認するか」「経費精算のうち、どの申請を保留にし、どの申請を先に通すか」といった細かな判断が、担当者の習慣として無言で行われているからです。図では一本の矢印にしか見えない工程の裏に、言語化されていない判断が積み重なっている――これを次章以降で洗い出していきます。

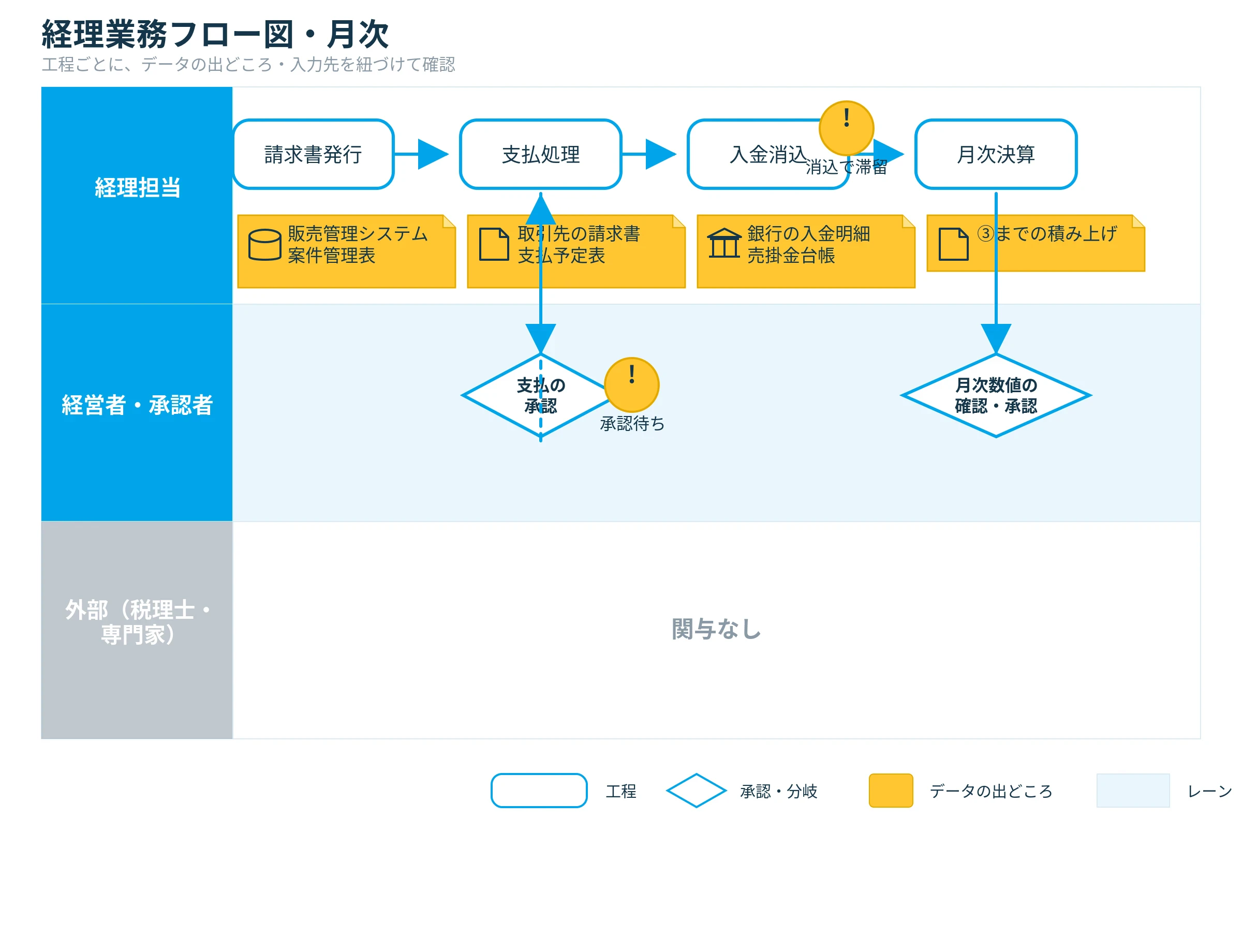

月次業務のフロー

月次業務は、1か月分の取引を締めて月次決算までつなげる工程です。標準的な流れは、請求書発行 → 支払処理 → 入金消込 → 月次決算 の順に進みます。

請求書発行のデータの出どころは、販売管理システムや案件管理表です。支払処理は、取引先からの請求書と社内の支払予定表を突き合わせて行います。入金消込では、銀行の入金明細と自社の売掛金台帳を照合します。これらを経て、月次決算で当月の損益を確定させます。

月次フローの図では、日次に比べて「経営者・承認者」レーンへの矢印が一気に増えます。支払の実行前、請求内容の最終確認、月次決算値の承認など、月次業務は承認をまたぐポイントが多いためです。この「どこで承認が入るか」を図で固定しておくと、承認者が不在のときに何が止まり、何は先に進められるかが判断できるようになります。逆にこの承認ポイントが図に描かれていないと、担当者は毎回「これは社長の承認が要るんだったか」を記憶に頼って判断することになり、そこが属人化の温床になります。

月次決算がなかなか終わらない会社は、たいていこのフローの特定の工程で詰まっています。多いのは、入金消込で「どの入金がどの請求に対応するか」が担当者にしか判断できないケースや、支払の承認が経営者のところで滞留するケースです。フロー図を作ると、この「詰まる場所」が一目で特定できるようになります。

関連記事:月次決算が遅い原因とは?データ確定の遅れ・作業負荷に分けて解説

年次業務のフロー

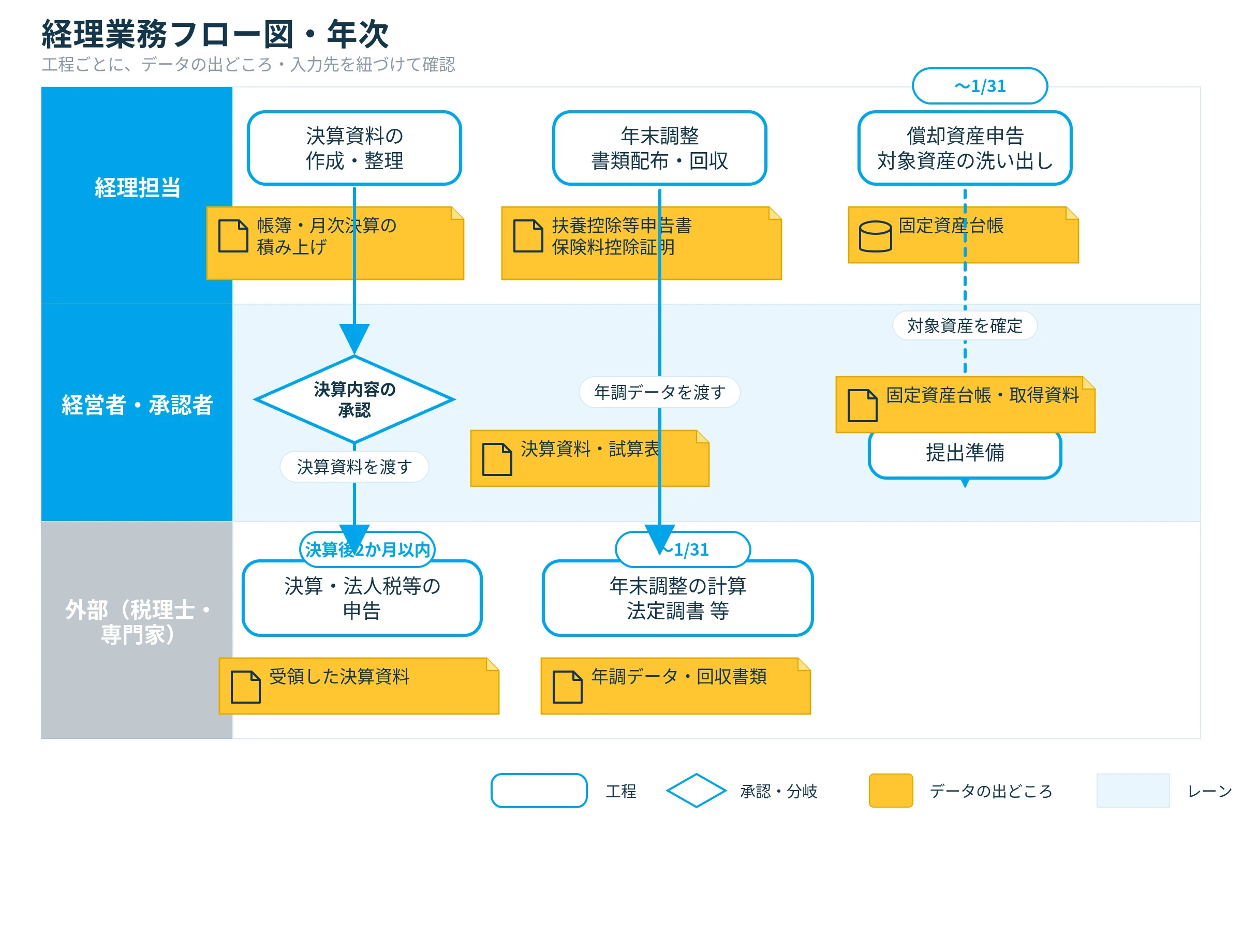

年次業務は、1年に一度発生する重い工程です。決算・法人税等の申告・年末調整・償却資産の申告などが該当します。

これらの多くは、外部の税理士など専門家との連携が発生します。そのため年次フローのスイムレーンでは、「経理担当」と「外部(税理士)」の間で、いつ・どの資料を・どちらが渡すのかを明示することが重要です。年次業務は頻度が低いぶん、担当者の記憶に頼りがちで、「去年どうやったか」が引き継がれずに毎年ゼロから調べ直す、という属人化が起こりやすい領域です。年に一度の業務こそ、フロー図に残す価値が高いといえます。

とくに年次フローで書き残しておきたいのは、外部とのやりとりの「段取り」です。決算資料をいつまでに税理士へ渡すのか、年末調整の従業員向け書類をいつ配布・回収するのか、償却資産申告の対象をどう洗い出すのか――こうしたスケジュールと受け渡しの順序は、担当者の頭の中にある「毎年の勘」でしかないことが多く、担当が代わると一年間まるごと再現できなくなります。年次フロー図に締切と受け渡しの矢印を書き込んでおくだけで、翌年の担当者は「いつ・誰に・何を出すか」を図から追えるようになります。

経理業務フロー図の作成手順5ステップ

ここからは、実際に業務フロー図を作る手順を5つのステップに分けて解説します。特にステップ2が本記事の核であり、ここを丁寧にやるかどうかで「引き継げる経理」になるかが決まります。

ステップ1:業務の棚卸し

まず、経理が担っているすべての業務を書き出します。日次・月次・年次の区分ごとに、業務名・発生頻度・所要時間・担当者を一覧にします。この段階では抜け漏れを恐れず、「毎日やっている小さな作業」まで拾い出すことが大切です。頭の中にある業務ほど棚卸しから漏れやすく、その漏れがそのまま引き継ぎの穴になります。棚卸しの具体的な項目は、後述のテンプレート(業務棚卸しシート)を使うと効率的に進められます。

ステップ2:データ・手順・判断の3つに分解する

棚卸しした一つひとつの業務を、「データ」「手順」「判断」の3つの要素に分解します。これが本記事で最も重要なステップです。

- データ:その業務で扱う情報がどこから来るか(通帳・請求書・販売管理システム等)

- 手順:どんな操作を、どの順番で行うか

- 判断:迷ったときに何を基準にどう決めるか(例外処理・科目の選択など)

多くの会社は「手順」だけをマニュアル化して終わりにします。しかし、属人化の正体は手順ではなく「データの出どころ」と「判断の基準」に潜んでいます。この3分解の考え方は、次の関連記事のフレームをそのまま用いています。

関連記事:経理の属人化を解消する方法:退職・不正・引き継ぎリスクを防ぐ実務ステップ

役割分担を明確にすると、フロー図に落ちるのは「手順」の部分です。「データ」と「判断」は、次章で扱うマニュアル側で文書化します。つまり、この3分解が、フロー図とマニュアルの書き分けの設計図になります。

具体例で見てみましょう。「経費精算の処理」という一つの業務を3分解すると、次のようになります。データは「従業員が提出した精算申請と領収書」、その入手先は「経費精算システム(または紙の申請書)」。手順は「申請内容と領収書を照合し、承認された分を会計システムに仕訳入力する」。そして判断は「交際費か会議費か迷う支出をどう振り分けるか」「上限を超えた申請をどう扱うか」「証憑が不足しているとき、どこまで許容し、どこから差し戻すか」です。

このうち手順はフロー図とマニュアルに素直に落ちます。問題は判断です。「交際費か会議費か」を担当者がどんな基準で分けているのか、本人に聞かなければ誰にもわかりません。ここを言語化せずに引き継ぐと、後任者の処理は前任者とばらつき、後になって税務上の整合性が崩れます。3分解の本当の狙いは、この「判断」を業務ごとにあぶり出し、文書化すべき暗黙知として可視化することにあります。

ステップ3:フロー図に落とす

分解した「手順」を、スイムレーン形式のフロー図に落とし込みます。縦または横のレーンで「経理担当」「承認者」「外部」を分け、業務の流れを矢印でつなぎます。承認や条件による分岐は、ひし形などの分岐記号で明示します。作図ツールは、まずはExcel・スプレッドシート、あるいはdraw.ioのような無料の作図ツールで十分です。ツール選びに時間をかける必要はありません。

ステップ4:マニュアルと紐づける

フロー図の各工程に番号を振り、マニュアルの項番と対応させます。たとえばフロー図の「工程3-2:入金消込」に対して、マニュアルの「3-2 入金消込の手順」が対応する、という形です。この番号の対応づけによって、「フローのこの部分の詳しいやり方はマニュアルのここを見ればいい」という導線ができ、両者が分断されずに使われるようになります。

この紐づけを最初にやっておくと、片方だけが更新されて食い違う、という事故を防げます。フロー図で工程が一つ増えたら、対応するマニュアルの項番も追加する。マニュアルの手順を変えたら、フロー図側に影響がないか確認する。番号でつながっているからこそ、どちらかを直したときに「もう片方も直すべき箇所」がすぐ特定できます。番号なしで別々に管理すると、どこが対応しているのか分からなくなり、更新のたびに整合性が崩れていきます。

ステップ5:更新ルールを決める

最後に、フロー図とマニュアルを「誰が・いつ更新するか」を決めます。更新責任者を明確にし、更新のトリガー(きっかけ)をあらかじめ定義しておきます。代表的なトリガーは、取引先の追加・変更、税制や制度の改正、担当者の交代の3つです。更新ルールがないフロー図は、半年もすれば現実と乖離し、誰も見なくなります。作って終わりにしないための最後の一手です。

属人化した業務をマニュアル化するコツ:暗黙知の文書化

ここで一つ、はっきりさせておきます。手順をマニュアル化しただけでは、属人化は解消しません。

作業の操作方法を書き並べたマニュアルは、たしかに引き継ぎの助けにはなります。しかし経理の属人化の本質は、手順ではなく「担当者の頭の中にしかない判断」にあります。「この取引先だけ締め日が違う」「この費用は迷うが慣習でこの科目にしている」こうした暗黙知を文書化しない限り、引き継いだ人は同じ場面で必ず手が止まります。

ここでは、暗黙知を形式知に変える具体的な方法を解説します。

判断基準・例外処理の書き出し方

担当者の頭の中にある判断を外に出すには、次の3つの道具が有効です。

1. 担当者ヒアリングシート

現任の担当者に、質問形式で判断の根拠を聞き出すためのシートです。「この処理を、なぜこの勘定科目にしているのか」「例外的な扱いをしている取引先はどこか」「毎月、判断に迷うのはどの場面か」といった質問を用意し、答えを書き出してもらいます。手順書には現れない「なぜそうするか」を引き出すことが目的です。

進め方のコツは、担当者に「マニュアルを書いてください」と丸投げしないことです。自分の業務を一から文書化するのは負担が大きく、多くの人が「何を書けばいいか分からない」で止まります。代わりに、上記のような質問を投げかけ、その答えを聞き取る形にすると、担当者は「聞かれたことに答えるだけ」で済み、抜け漏れも減ります。とくに「この一年で、判断に迷って誰かに相談した処理は何か」という問いは、暗黙知が最も凝縮している部分を効率よく引き出せます。

2. 取引先別の例外一覧表

取引先ごとに、標準と異なる扱いを一覧にします。請求条件の変更、恒常的な値引き、特殊な締め日、支払サイトの違いなど、「この取引先だけ」の情報を集約します。例外はほぼ確実に担当者の記憶だけに存在するため、引き継ぎ時に最も抜けやすく、最もトラブルになりやすい領域です。

3. 勘定科目・計上タイミングの判断基準表

科目の選択や計上のタイミングで迷ったときに、何を基準に、どう決めるかを表にします。判断に自信がないときの確認先(顧問税理士に聞く、過去の同種取引を参照する等)も併記しておくと、引き継いだ人が独力で判断を再現できます。

この表は、最初から完成させようとしないのがポイントです。過去に迷った処理を思い出して書き出すのは限界があるため、「今後、迷った処理が出てきたら、その都度この表に1行追加する」という運用にします。判断に迷う→誰かに相談する→結論を表に記録する、という流れを習慣にすれば、暗黙知が発生したその場で形式知に変わっていきます。半年も続ければ、後任者が判断に困る場面のほとんどが、この表でカバーできるようになります。

これらは、担当者の頭の中にある暗黙知を、誰でも参照できる形式知に変える作業です。ナレッジマネジメントの理論を持ち出す必要はありません。あくまで経理実務を止めないための、実用的な道具として使ってください。

マニュアルが形骸化しない運用ルール

苦労して作ったマニュアルも、放置すれば現実と食い違い、誰も見なくなります。形骸化を防ぐには、次の4点を守ります。

- 完璧を目指さない:最初から全業務を網羅しようとすると、作る前に力尽きます。「基本業務を理解した人が読めば作業を再現できる」レベルで開始し、運用しながら育てます。

- 更新責任者を決める:マニュアルの維持を担当する人を明確にします。責任者が不在のマニュアルは、必ず古びます。

- 更新のトリガーを決める:担当者の交代、取引先の追加、制度改正などをきっかけに見直す、とルール化します。

- 放置期間を作らない:半年放置したマニュアルは、現実と乖離していると考えるべきです。定期的な棚卸しを運用に組み込みます。

引き継ぎのために作ったマニュアルを、引き継ぎ後も生かし続ける。この運用こそが、退職や交代を繰り返しても業務が止まらない体制の要になります。一度作って終わりにするのではなく、業務の実態に合わせて手を入れ続ける「生きた文書」として扱うこと。これが属人化を再発させないための最後の条件です。

経理マニュアル・業務フロー図テンプレート【無料ダウンロード】

本記事で解説した「棚卸し」「フロー図」「判断基準の文書化」を、すぐ始められるよう3点セットのテンプレートを無料で配布しています。

① 業務棚卸しシート:日次・月次・年次の業務を、所要時間・担当者とともに書き出せる一覧表です。ステップ1の棚卸しにそのまま使えます。

② 業務フロー図テンプレート:日次・月次・年次の3面分を用意した、スイムレーン形式のひな型です。自社の業務名を当てはめるだけで図が完成します。

③ 判断基準・例外一覧表テンプレート:取引先別の例外と、科目・計上タイミングの判断基準を書き込める表です。暗黙知の文書化に使えます。

下記フォームから、3点セットをまとめてダウンロードいただけます。

業務フローの整理から外部に任せるという選択肢

ここまで手順を解説してきましたが、実際にやってみると「フロー図を作る時間も人もいない」「担当者が忙しすぎて、ヒアリングのための時間すら取れない」という会社は少なくありません。属人化の解消に着手できない最大の理由が、その「着手する余力がないこと」なのです。

そうした場合の選択肢が、業務フローの整理そのものを外部に任せることです。

Remoba経理は、単なる作業の代行サービスではありません。帳簿・データソース(データの出どころ)・ワークシートの確認から入り、業務フローの再設計までを一緒に行います。つまり本記事で解説した「棚卸し → 3分解 → フロー化 → マニュアル化」のプロセスを、外部の専門家がリードして進める形です。属人化した経理を、外から「引き継げる形」に組み替えることができます。

費用の目安や、他社サービスとの比較検討をしたい方は、あわせて次の関連記事もご覧ください。

関連記事:経理アウトソーシングの費用・相場は?自社雇用との比較と見積もりの注意点を解説

関連記事:【2026最新版】経理代行サービス・経理アウトソーシングおすすめ比較14選|選び方・料金・対応範囲を徹底解説

よくある質問(FAQ)

Q. 経理の業務フロー図は、何から作ればいいですか?

A. まずは業務の棚卸しから始めてください。いきなり完璧な図を目指す必要はありません。発生頻度が高く、全体像がつかみやすい月次業務(請求・支払・消込・月次決算)から着手するのがおすすめです。月次が描けると、日次と年次にも展開しやすくなります。

Q. マニュアルは、どこまで細かく書くべきですか?

A. 手順は「その作業を再現できるレベル」、判断は「基準と確認先がわかるレベル」まで書ければ十分です。すべてを細大漏らさず書こうとする完璧主義は、かえってマニュアルが完成しない・更新されない原因になります。基本を理解した人が読んで作業を再現できることを目安にしてください。

Q. 引き継ぎまで時間がない場合は、どうすればいいですか?

A. 会社が止まらないために最優先すべき業務に絞ってください。具体的には、支払・請求・給与の3業務です。この3つの手順とデータの出どころだけでも先に確保すれば、最悪の事態は避けられます。

関連記事:経理担当が退職したらどうする?今すぐ取るべき対応と再発防止策を徹底解説

まとめ

経理を「引き継げる形」にするために必要なのは、次の3点セットです。

- 業務フロー図=業務の構造(誰が・いつ・何を・どの順番で)

- マニュアル=個々の作業の手順

- 判断基準・例外一覧表=担当者の頭の中にある暗黙知

この3つがそろって初めて、担当者が休んでも、辞めても、経理が止まらない状態になります。効率化はその結果としてついてくるものであって、目的ではありません。目的は、会社の資金繰りと信用を、一人の記憶に依存させないことです。

サービス一覧