.png?fm=webp)

月次決算が遅い原因を「データ確定の遅れ」と「作業負荷」に分けて解説。請求書・売上確定・承認フロー・手入力など、原因別の見直しポイントを紹介します。

月次決算が遅い原因とは?データ確定の遅れ・作業負荷に分けて解説

月次決算が遅いと何が問題になるのか

月次決算が遅れると、経営判断が古い数字に基づくことになります。売上や利益の変化、資金繰りの悪化に気づくのが遅れ、金融機関から試算表を求められた際にも直近の数字をすぐに出せません。

そのため、月次決算を早めるには、単に作業を急ぐのではなく、どこで遅れが発生しているのかを正しく切り分けることが重要です。

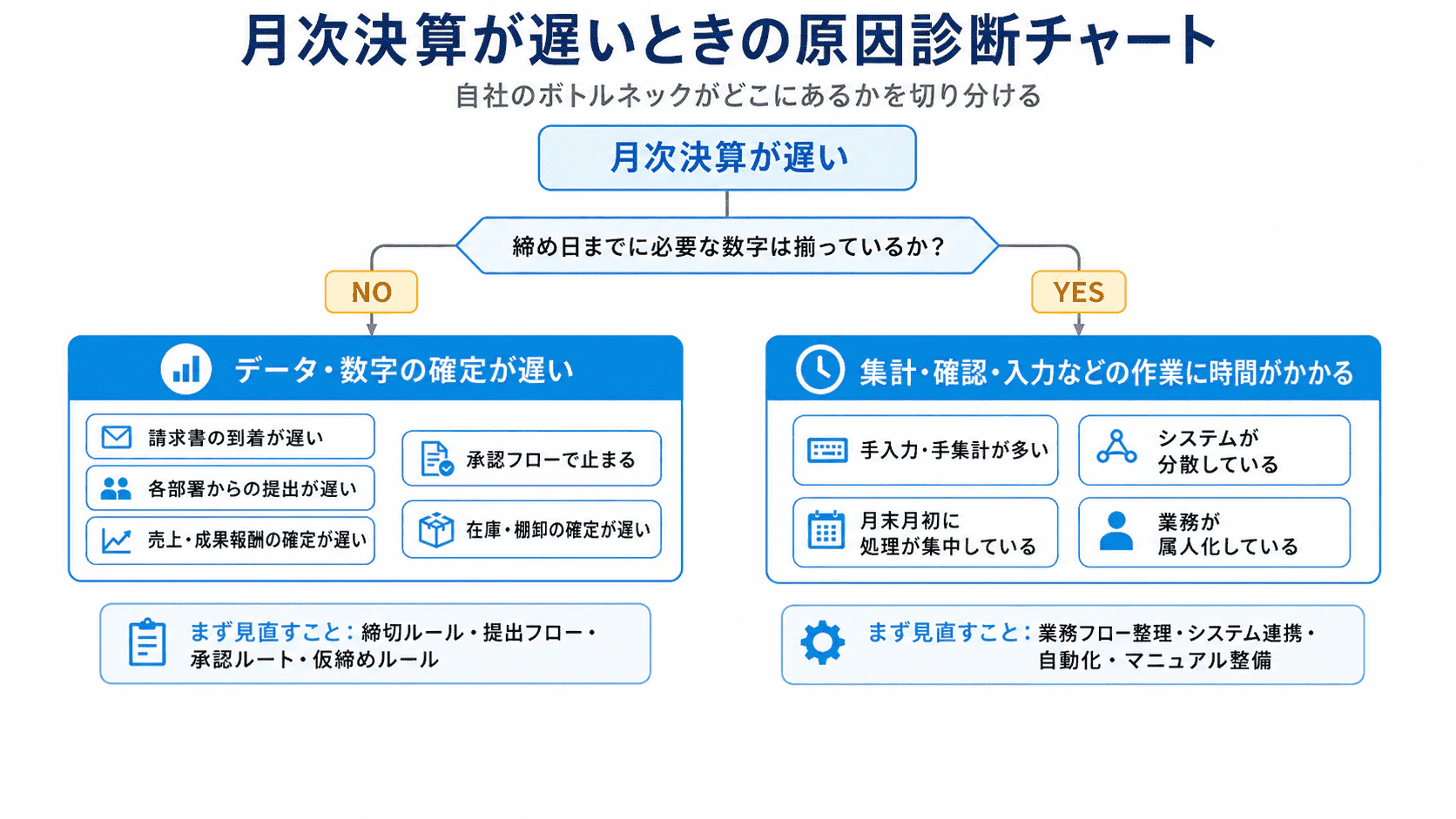

月次決算が遅い原因は大きく2種類ある

月次決算が遅い原因は、細かく見るとさまざまです。

請求書が届かない、経費精算が遅い、在庫が確定しない、承認が止まる、Excel集計に時間がかかる、手入力が多い、担当者しか分からない作業があるなど、現場では複数の問題が重なっていることもあります。

ただし、改善を考えるときは、まず次の2つに分けると整理しやすくなります。

データ・数字の確定が遅い

1つ目は、月次決算に必要なデータや数字が、そもそも締め日までに揃わないケースです。

たとえば、次のような状態です。

- 取引先から請求書が届くのが遅い

- 各部署から経費精算や請求依頼が上がってこない

- 売上や成果報酬などの確定に時間がかかる

- 承認者の確認が遅く、決裁が止まる

- 在庫や棚卸の金額が月初になっても確定しない

この場合、経理担当者がどれだけ早く処理しようとしても、元データが揃わないため月次決算は締まりません。

改善するには、経理内の作業効率化よりも先に、締切ルールや提出フロー、承認ルート、取引先への依頼方法などを見直す必要があります。

集計・確認・入力などの作業に時間がかかる

2つ目は、必要な数字は揃っているものの、処理に時間がかかっているケースです。

たとえば、次のような状態です。

- Excelで複数データを手集計している

- 会計ソフトへの手入力が多い

- 販売管理・給与・経費精算などのシステムが連携していない

- 入力ミスや漏れが多く、確認に時間がかかる

- 勘定科目や部門、取引先の処理ルールが統一されていない

- 月末月初に処理が集中している

- 担当者しか分からない作業が多い

この場合は、締切ルールだけを厳しくしても根本的な解決にはなりません。業務フローの整理、システム連携、自動化、チェックリスト整備などによって、作業そのものを軽くする必要があります。

原因①:データ・数字の確定が遅い

月次決算が遅い会社では、経理担当者の作業以前に、必要な情報が集まっていないことがよくあります。

このタイプの遅れは、経理部門だけでは解決しにくいのが特徴です。各部署、承認者、取引先、場合によっては営業部門や倉庫部門も含めて、数字が確定するまでの流れを見直す必要があります。

請求書の到着が遅い

仕入先や外注先からの請求書が月初に届かないと、費用計上が遅れます。

特に、紙の請求書やメール添付のPDFで請求書を受け取っている場合、担当者が確認するまでに時間がかかったり、社内で転送が漏れたりすることがあります。

この場合は、まず請求書の受領方法と締切日を整理することが重要です。

たとえば、請求書の送付先を経理部門の共通アドレスに統一する、取引先に送付期限を伝える、請求書受領システムを利用するなどの方法があります。

請求書の到着が毎月遅れる取引先がある場合は、月次決算の締め日に影響していることを伝え、送付タイミングを前倒しできないか相談します。経理部門内だけで対応するのではなく、発注部署や取引先との関係性も含めて見直すことが必要です。

各部署からの提出が遅い

経費精算、請求依頼、売上報告、勤怠情報などが各部署から遅れて提出されると、月次決算全体が後ろ倒しになります。

この原因は、単に現場の意識が低いからとは限りません。締切日が明確でない、提出方法が分かりにくい、承認者が不在になりやすい、差し戻しが多いなど、仕組み側に問題があることもあります。

改善するには、提出期限を明確にし、社内ルールとして運用する必要があります。

たとえば、経費精算は翌月第1営業日まで、請求依頼は月末最終営業日まで、勤怠承認は翌月第2営業日午前中まで、というように期限を具体化します。

あわせて、なぜ期限を守る必要があるのかを現場に説明することも重要です。経理の都合ではなく、経営判断や資金繰り、請求・支払管理に影響することを共有すると、協力を得やすくなります。

売上や成果報酬の確定が遅い

業種や取引形態によっては、売上や成果報酬の確定に時間がかかることがあります。

1つ目は、検収基準の売上です。制作、開発、コンサルティングなどでは、クライアントの検収完了が売上計上の条件になることがあります。月末に納品していても、検収が翌月にずれ込むと、その分の売上確定も遅れます。

2つ目は、外部プラットフォーム起因の遅れです。アフィリエイト報酬、広告成果報酬、代理店手数料などは、ASPや広告媒体の確定レポートが出るまで金額が確定しないケースがあります。この場合、経理部門だけで確定タイミングを早めることは困難です。

3つ目は、実績が後から変動するケースです。サブスクリプションの従量課金、返品・キャンセル、利用実績に応じた請求などは、月末時点では金額が確定せず、数日後に数字が変動することがあります。

これらの売上は、確定プロセス自体を経理部門が早めることはできません。重要なのは、「確定を待つべき数字」と「仮数値で締めてよい数字」を分けることです。

確定が遅い数字への対処法:仮締めの考え方

仮締めとは、すべての数字が確定するまで待つのではなく、合理的な基準で仮の数字を計上し、翌月以降に差額を調整する方法です。月次決算を早く締めるためには、確定が遅い数字をすべて待つのではなく、重要性に応じて仮締めを使うことがあります。

仮締めを検討しやすいのは、金額的重要性が低いもの、毎月一定の傾向があるもの、過去実績から合理的に推計できるものです。たとえば、毎月ほぼ同水準で発生する費用や、過去実績から大きなズレが生じにくい収益・費用であれば、一定の基準に基づいて仮計上を検討できます。

一方で、金額が大きいものや変動が激しいものは、安易に仮計上するのではなく、確定プロセスを早められないか関係部署と協議する必要があります。重要な売上や原価を大きく見積もりで処理してしまうと、月次の利益や経営判断を誤る原因になります。

仮締めを運用する場合は、次の4点を決めておきます。

- 誰が:仮計上の責任者を決める

- 何を基準に:計上額の算出根拠を明確にする

- どの科目に:通常と同じ科目・部門で計上する

- いつ修正するか:翌月第◯営業日に差額を調整すると決める

仮締めは、あくまで月次決算を早く締めるための運用上の工夫です。基準を決めずに使うと、毎月の修正作業が増え、かえって経理部門の負荷が上がるため注意が必要です。

承認フローが多く、決裁で止まる

月次決算に必要な資料や申請が、承認者のところで止まっているケースもあります。

承認階層が多すぎる、承認者が不在がち、紙やメールで承認している、誰が止めているのか分からない、といった状態では、経理処理に進めません。

この場合は、承認ルートを見直す必要があります。

金額や内容に応じて承認階層を分ける、一定金額以下は簡略化する、代理承認のルールを設ける、ワークフローシステムで承認状況を可視化するなどの方法があります。

承認は内部統制上重要ですが、必要以上に複雑な承認フローは月次決算の遅れにつながります。統制を維持しながら、どこまで簡素化できるかを検討することが大切です。

在庫や棚卸の確定に時間がかかる

在庫を持つ会社では、棚卸や在庫評価が月次決算のボトルネックになることがあります。

現場での棚卸作業が遅い、在庫管理システムと会計処理がつながっていない、評価単価の確認に時間がかかる、差異調整が毎月発生している、といったケースです。

この場合は、棚卸作業を月初に集中させるのではなく、日次・週次で在庫データを整える仕組みが必要です。入出庫データを日常的に更新し、月末時点で大きなズレが出ないようにしておくことで、月次決算時の確認作業を減らせます。

また、月次決算でどこまで厳密に在庫評価を行うのかも事前に決めておく必要があります。月次では重要性に応じて概算で処理し、四半期や年度決算でより精緻に確認する運用も考えられます。会社の管理方針や監査対応の有無によって適切な運用は異なるため、ルールを明確にしておくことが重要です。

原因②:集計・確認・入力などの作業に時間がかかる

データが揃っているにもかかわらず月次決算が遅い場合は、作業工程に問題がある可能性があります。

このタイプの遅れは、経理部門内の業務フローやシステム設計を見直すことで改善しやすい領域です。

ただし、単に会計ソフトを導入すれば解決するわけではありません。どの作業に時間がかかっているのかを棚卸しし、入力・集計・確認・承認・修正のどこにボトルネックがあるのかを見極める必要があります。

関連記事:経理業務を効率化する方法

手入力・手集計が多い

月次決算が遅い会社では、Excelや紙資料をもとにした手入力・手集計が多く残っていることがあります。

たとえば、売上データを販売管理システムからCSVで出力し、Excelで加工してから会計ソフトに入力している。経費精算データを手で仕訳にしている。銀行明細やクレジットカード明細を見ながら一件ずつ入力している。こうした作業が多いと、時間がかかるだけでなく、ミスも起きやすくなります。

手入力が多いと、入力ミスや処理漏れも起きやすくなります。結果として、確認者のチェック工数が増え、差し戻しや修正対応によって月次決算全体が後ろ倒しになります。毎月同じミスが発生している場合は、チェック項目を増やすのではなく、入力ルールやデータ連携の方法を見直すことが重要です。

改善するには、まず手入力が発生している工程を洗い出します。

そのうえで、銀行口座・クレジットカード・経費精算システム・請求書発行システム・販売管理システムなどと会計ソフトを連携できないかを確認します。すべてを一度に自動化する必要はありません。件数が多く、毎月繰り返される作業から優先的に見直すと効果が出やすくなります。

関連記事:クラウド会計ソフト比較7選

システムが分散している

会計、販売管理、給与、勤怠、経費精算、請求管理などのシステムが分散していると、データの転記や突合作業が発生します。

システムごとに部門コードや取引先名の表記が違う場合、データを取り込んでもそのまま使えず、毎月加工が必要になります。たとえば、販売管理システムでは取引先名が略称で登録され、会計ソフトでは正式名称で登録されている場合、突合や確認に余計な時間がかかります。

この場合は、単にシステム連携を行うだけでなく、マスタの整備が重要です。

部門、勘定科目、補助科目、取引先、品目、税区分などのルールを整え、各システム間でできるだけ共通化します。マスタが整理されていない状態で連携だけを進めると、かえって修正作業が増えることがあります。

月末月初に処理が集中している

月次決算が遅い会社では、月末や月初に処理が集中していることがあります。

本来は月中に処理できる請求書確認、経費精算チェック、入金消込、売上確認などを月初にまとめて行っていると、締め作業が一気に重くなります。

改善するには、月次決算作業を「月初にしかできない作業」と「月中から進められる作業」に分けることが重要です。

たとえば、日々の入出金確認、請求書の受領確認、経費精算の一次チェック、売掛金・買掛金の残高確認などは、月中から進められる場合があります。

月初にすべてを処理するのではなく、月中から準備を進めることで、締め作業の負荷を下げられます。月次決算の早期化というと月初の作業に目が向きがちですが、実際には月中の処理習慣を変えることが重要です。

業務が属人化している

月次決算が特定の担当者に依存している場合、その人の作業が遅れると決算全体が止まります。

担当者しか処理ルールを知らない、Excelの計算式が分からない、例外処理の判断基準が共有されていない、といった状態では、月次決算の安定運用が難しくなります。

この場合は、業務フローとマニュアルの整備が必要です。

ただし、最初から詳細なマニュアルを作り込む必要はありません。まずは月次決算の作業一覧を作成し、誰が、いつ、何を、どの資料を使って行っているのかを整理します。

そのうえで、重要な作業や属人化している作業から手順書やチェックリストに落とし込むと進めやすくなります。特に、月次決算の締め日、必要資料、確認項目、承認者、例外処理の判断基準は、担当者以外にも分かる状態にしておくことが重要です。

原因別に見る、最初に確認すべきポイント

月次決算の遅れを改善するには、まず自社の遅れが「データ確定の問題」なのか「作業負荷の問題」なのかを確認することが重要です。

以下の項目に当てはまるものがないか確認してみましょう。

- 請求書や経費精算の提出期限が明確になっているか

- 売上・成果報酬・在庫など、確定が遅い数字を把握できているか

- 承認フローが多すぎたり、特定の承認者で止まったりしていないか

- 手入力・手集計が多く、毎月同じ確認作業が発生していないか

- 会計・販売管理・経費精算などのシステム間で転記が発生していないか

- 月次決算の作業手順が特定の担当者に依存していないか

どうしても確定が遅い数字については、前述の仮締めルールを活用することも検討してください。該当する項目が多い領域から、締切ルール、業務フロー、システム連携、マニュアル整備を見直していくと改善の優先順位をつけやすくなります。

まとめ

月次決算が遅い本当の原因は、 表面的な「作業が多い」「締めが遅い」ではなく、 その奥にあることが多いです。 請求書が遅いのか、承認が止まっているのか、 手入力が多いのか、システムが分散しているのか。 原因によって打ち手はまったく異なります。 まず「データ確定の遅れ」なのか「作業負荷」なのかに 分けて考えると、自社の問題がどこにあるかを 特定しやすくなります。 闇雲に会計ソフトを入れたり、締切を厳しくするより、 原因を正しく把握することが、 月次決算を早めるための最初の一歩です。

自社だけで原因の整理や運用改善が難しい場合は、Remoba経理では経理業務の外部化や業務設計の支援を行っておりますので活用するのも一つの手段です。

サービス一覧

公認会計士・税理士 辻田和弘

月次決算の早期化では、勘定科目別に業務フローを追うことが大切です。たとえば、売掛金であれば請求・売上計上・入金消込など何がボトルネックかを整理します。日常業務と並行して整理するには一定の工数がかかるため、社内リソースを確認しながら、優先度の高い領域から進めましょう。