経理業務が特定の担当者に依存している会社では、普段は問題なく回っているように見えても、退職・休職・引き継ぎのタイミングで一気に問題が表面化します。 「どの資料をもとに売上を計上しているのか分からない」「請求金額の変更が担当者のメモにしか残っていない」「仮払金や立替金が残っている理由を説明できない」 このような状態は、単なる人手不足ではなく、経理業務が属人化しているサインです。本記事では、経理の属人化の正体を分解し、退職・不正・引き継ぎリスクを防ぐための実務ステップを解説します。

経理の属人化を解消する方法:退職・不正・引き継ぎリスクを防ぐ実務ステップ

目次

経理の属人化とは?「その人がいないと回らない」状態

経理の属人化とは、特定の担当者しか業務内容や処理方法を理解しておらず、他の人では代替できない状態を指します。

単に「忙しい」「人手が足りない」という問題ではなく、以下のような状態が重なることで発生します。

- 業務の進め方が言語化されていない

- データの出どころや計算ロジックが不明

- 判断基準が個人に依存している

例えば、「売上はこのExcelで管理している」「この取引は毎回この科目で処理している」といった運用があっても、その理由や根拠が説明できない場合、それは属人化の兆候です。

重要なのは、属人化は「作業」ではなく「構造と判断」に残るという点です。作業の手順を引き継いでも、「なぜこの処理をするのか」「このケースはどう判断するか」が引き継がれなければ、属人化は解消していません。

経理の属人化は3種類に分けられる

実務上、経理の属人化は大きく3つに分けて考えると整理しやすくなります。

データの属人化

データの属人化とは、帳簿や月次資料に反映されている数字が、どの証憑・CSV・システムデータをもとに作られているか、担当者以外が分からない状態です。

例えば、売上金額は会計ソフトに入力されているものの、その根拠が請求書なのか、販売管理システムなのか、Excelで手入力された一覧なのかが分からないケースがあります。この状態では、数字が合っているかどうかを第三者が検証できません。

手順の属人化

手順の属人化とは、月次締め・請求・支払・入金消込などの作業手順が担当者の頭の中にしかない状態です。

マニュアルがあっても、実際には「この取引先だけ例外」「この月だけ別処理」といった運用が担当者の経験に依存している場合、手順は標準化されていません。

判断の属人化

判断の属人化とは、売上計上基準・勘定科目・例外処理・支払優先順位などの判断が個人に依存している状態です。

この3つの中で、最も解消が難しいのが判断の属人化です。データや手順は整理しやすい一方で、判断には資金繰り・取引先との関係性・サービス停止リスクなどが関係するため、単純なマニュアルでは置き換えにくいからです。

特に属人化しやすい経理業務はどこか

経理業務全体が属人化するわけではありません。実務上、特に属人化しやすい業務領域があります。

月次決算・試算表作成

月次決算は、売上・原価・費用・未払金・前払費用などの勘定科目ごとに、どの資料をもとに・いつ計上するかという判断が毎月発生します。

この計上ルールが担当者の経験に依存していると、担当者変更後に数字の再現ができない状態になりやすいです。「先月と同じ処理をしたのに試算表の数字がずれる」という事態は、計上ルールが引き継がれていないことが主な原因です。

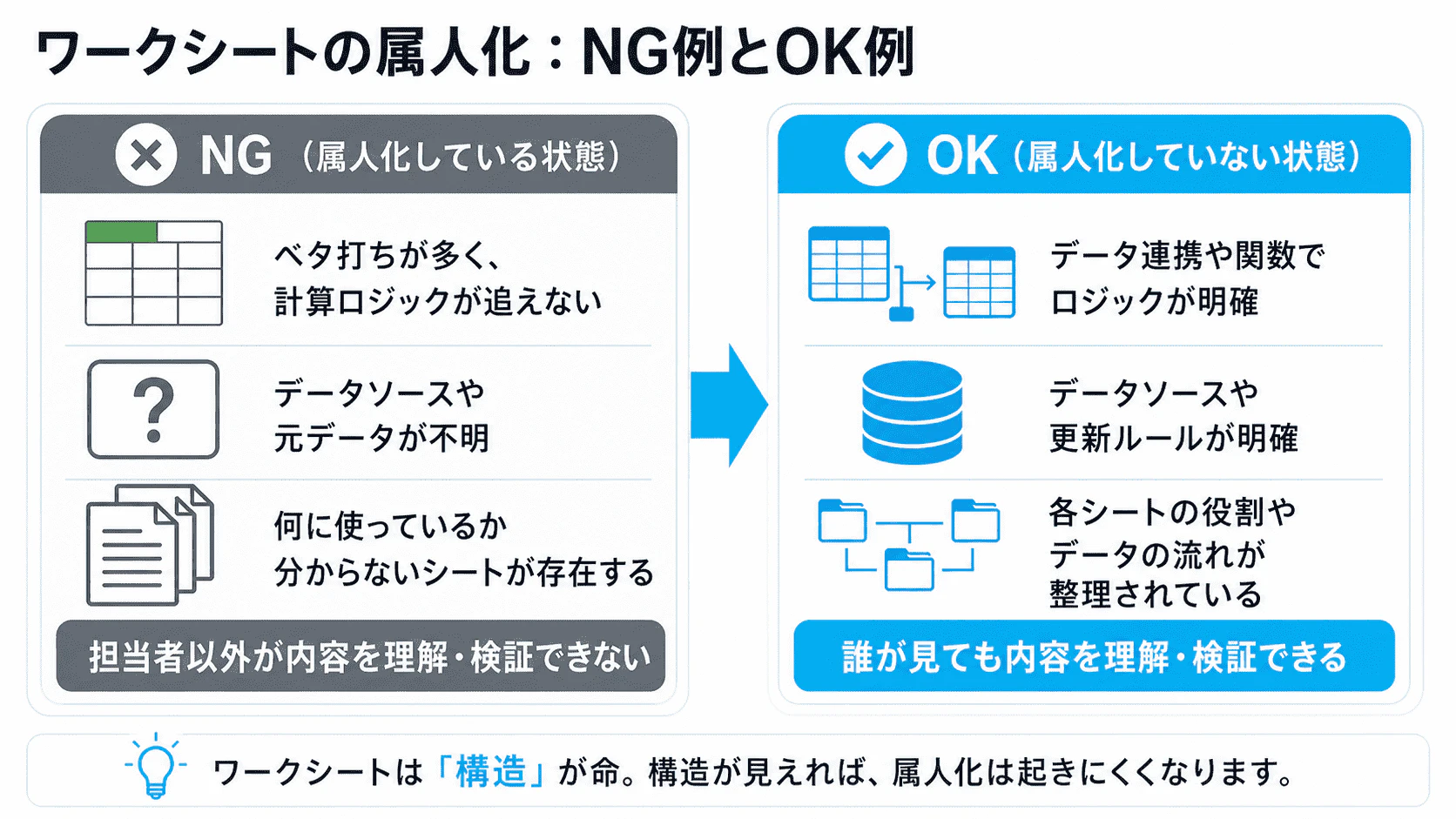

ワークシートによる集計・加工

経理では、会計ソフトへの入力前にExcelやスプレッドシートで集計・加工を行うケースが多いです。このワークシートの構造が属人化しやすく、問題が起きやすいです。

セル結合が多用されている、手入力箇所の根拠が不明、シート間のデータの流れが追えない、という状態では、担当者以外が内容を理解することはほぼ不可能になります。ワークシートは業務構造そのものであり、ワークシートが複雑で説明できない場合、業務そのものも属人化している可能性が高いです。

支払い・振込処理

支払優先順位の判断・資金繰りとの兼ね合い・取引先ごとの条件が担当者の経験に依存しているケースが多いです。

特にサービス停止リスクがある支払い(SaaS・仕入先・業務委託先など)の遅延は、事業運営に即座に影響するため、支払判断の基準が個人依存になっていることは大きなリスクです。

税理士・社労士との連絡対応

月次の試算表共有・決算資料の準備・給与計算の確認など、外部専門家とのやり取りが担当者に集中しているケースがあります。

担当者が退職した場合、どのタイミングで何を共有していたかが分からなくなり、決算・申告の準備に支障をきたすことがあります。

請求条件の管理

取引先ごとの請求条件の変更(金額変更・値引き・停止など)が担当者の記憶やメモに依存しているケースも多いです。請求ミスは取引先との信頼関係に直接影響するため、属人化のリスクが大きい領域です。

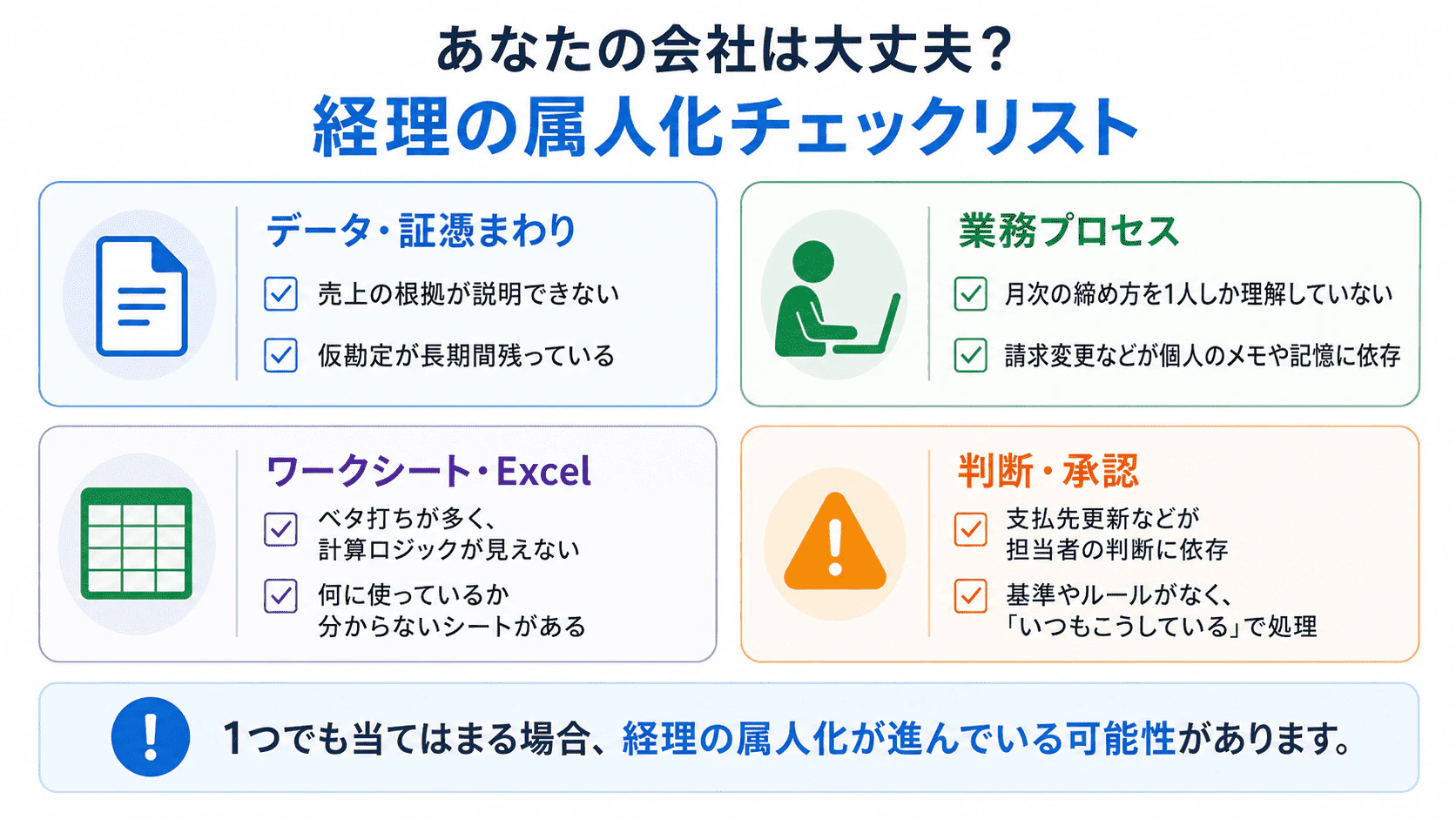

あなたの会社は大丈夫?経理の属人化チェックリスト

以下のうち1つでも当てはまる場合、経理の属人化が進んでいる可能性があります。

データ・証憑まわり

- 売上・原価がどの証憑を根拠に計上されているか説明できない

- 売上計上基準が曖昧である(出荷基準・検収基準・サービス提供月などのルールが統一されていない)

- 仮払金・立替金などが長期間残っている

- 会計ソフトの数字と元データの対応関係が分からない

業務プロセス

- 特定の人しか月次の締め方を理解していない

- 請求書発行・支払処理・入金消込の流れを第三者が説明できない

- 請求変更などが個人のメモや記憶に依存している

- 業務の例外処理が一覧化されていない

ワークシート・Excel

- ベタ打ちが多く、計算ロジックが追えない

- 何に使っているか分からないシートが存在する

- データソースが整理されていない

- ファイルが複製され続け、最新版が分からない

判断・承認

- 支払優先順位が担当者の判断に依存している

- 勘定科目や計上タイミングの判断が人によって異なる

- 承認者が内容を十分に確認できていない

- 「いつもこうしている」という理由で処理している

なぜ経理は属人化しやすいのか

少人数・一人経理になりやすい

中小企業では、経理担当が1人または少人数であることが多く、業務が集中しやすい環境です。一人が全業務を抱えることで情報共有の機会自体がなくなり、気づいたときには「この人しかわからない」状態になっています。

一人経理体制が生まれる構造的な背景については、関連記事:一人経理がきつい理由とは?限界のサインと会社が取るべき解決策で詳しく解説しています。

例外処理と判断が多い

経理は単純作業のように見えて、実際には例外対応の連続です。「この取引はどの科目か」「このタイミングで売上計上してよいか」「仮払いをいつ精算するか」といった判断が日常的に発生します。マニュアルに書きにくいグレーゾーンの判断が積み重なった結果、担当者だけが知っている運用になっていきます。

マニュアルより慣習で回りやすい

実務では、マニュアルよりも「前回と同じように処理する」「担当者の経験で判断する」という運用が定着しがちです。特に「今まで問題が起きていない」という実績が、見直しを先送りにする最大の理由になります。

経営者が業務の中身を把握していない

経営者が経理の詳細に関与していない場合、業務のブラックボックス化が進みます。「経理はあの人に任せているから大丈夫」という状態は、実際には「あの人がいなくなったら何もわからない」と同義です。

放置するとどうなる?経理の属人化が招くリスク

退職・休職で業務が止まる

引き継ぎが不十分な場合、請求・支払・入金消込・月次決算などが停止します。特に月次締めが止まると、資金繰りや経営判断にも連鎖的に影響します。

経理担当者が突然退職した場合の対処法については、「[経理担当が退職したらどうする?今すぐ取るべき対応と再発防止策を徹底解説](退職記事リンク)」を参考にしてください。

不正・ミスが発見されにくくなる

チェックが効かない状態では、ミスや不正が発見されにくくなります。特に、支払データの作成から承認・実行までが同じ人に集中している場合、統制が効きにくい状態です。

取引先への影響が出る

「請求金額の変更が引き継がれていない」「値引き条件が反映されていない」といったミスは、属人化した経理で起きやすいトラブルです。請求ミスや支払遅延は、取引先との信頼関係に直接影響します。

月次決算が遅れる

データの整理がされていないと、毎月ゼロから確認する必要が生まれ、締めが遅れます。経営判断に必要な数字が揃わない状態は、会社の意思決定スピードにも影響します。

関連記事:月次決算が遅い原因とは?データ確定の遅れ・作業負荷に分けて解説

マニュアルを作っても属人化が解消しない理由

多くの企業が「マニュアル整備」を進めますが、それだけでは不十分です。

経理業務は以下の3つの要素で構成されています。

- データ(証憑・元データ・システム)

- 手順(作業プロセス)

- 判断(基準・優先順位・例外対応)

マニュアルでカバーしやすいのは、このうち「手順」だけです。勘定科目の判断・例外処理の対応・支払優先順位の決定・売上計上タイミングの判断・取引先ごとの特殊条件といった要素は、単純な手順書では表現しきれません。

手順だけ整備しても、判断が残れば属人化は解消しません。そのため、マニュアルを作る際は「作業手順」だけでなく、「判断基準」「例外時の確認先」「承認ルート」まで整理する必要があります。

中小企業では属人化の完全排除は難しい

属人化の解消を目指す上で、現実的な視点として押さえておきたいのが「完全な標準化は中小企業では難しい」という点です。

例えば支払業務であれば、サービス停止リスク・取引先との関係性・資金繰り状況・契約条件・支払遅延時の影響などを踏まえて優先順位を判断する必要があります。こうした判断は、単純なルールでは表現しきれません。

重要なのは、どこを仕組み化し、どこを判断として残すかを設計することです。判断そのものをなくすのではなく、判断の基準を共有する。この設計が、中小企業における属人化解消の現実的なゴールです。

経理の属人化を解消する4ステップ

STEP1:業務を棚卸しする

まずは「誰が何をやっているか」を洗い出します。このとき、作業だけでなく判断も含めて棚卸しすることが重要です。

最低限以下の項目を整理してください。

- 業務名・担当者・実施頻度

- 使用する資料・システム

- 各勘定科目のデータソースと計上タイミング

- 判断が発生するポイントとその基準

- 代替できる人の有無

- 使用しているシステム・ID・権限

「何をやっているか」に加えて、「どこで意思決定が発生するか」を明らかにしておくと、次のステップがスムーズになります。

STEP2:データ・手順・判断に分解する

棚卸しした業務を、データ・手順・判断の3つに分解します。この分解が、属人化解消の核心です。

多くの企業が業務の一覧化までは行いますが、その後の「判断の整理」に踏み込めていないことが多いです。「この処理はなぜこうするのか」を言語化することで、担当者以外でも理解できる業務に近づきます。

STEP3:標準化・分担・承認ルールを整える

手順部分はマニュアル化・複数担当化します。一方で、判断部分は「承認フロー」や「判断基準の文書化」として整理します。

ここで注意すべきなのは、判断基準を例外なしで作ろうとしないことです。「基本はこの基準で処理する」「例外が出た場合はこの人に確認する」「一定金額以上は承認を取る」といった設計のほうが機能します。

特に支払業務では、支払データの作成と承認を分けることが重要です。外部に委託する場合でも、外部が支払データを取りまとめ、社内で支払内容を確認・承認する体制にすることで、資金の流れを把握しやすくなります。

業務の文書化を進める具体的な手順とテンプレートは関連記事:「経理の業務フローとマニュアルの作り方」で詳しく解説しています。

STEP4:継続的に見直す

業務は常に変わるため、定期的に見直さないとすぐに形骸化します。新しい取引先が増えた・請求条件が変わった・システムが変わった・担当者が変わった、こうした変化が起きるたびに業務フローやマニュアルは更新が必要です。

更新の責任者と更新タイミングを明確にしておかないと、半年後には現実と乖離したマニュアルだけが残ります。

経理アウトソーシングがうまくいく会社・失敗する会社

経理の属人化を社内だけで解消するのが難しい場合、経理アウトソーシングも選択肢になります。ただし、外注すれば自動的に属人化が解消するわけではありません。

うまくいかない会社の共通点は以下です。

- 丸投げで任せきりにする

- 経営者や管理者が数字を見ない

- 業務整理を行わない

- 社内として何を管理したいかが曖昧

この場合、属人化の問題が「社内の担当者」から「外部業者」に移るだけで、構造は変わっていません。

一方でうまくいく会社は、「どの業務を切り出すか」「どう連携するか」「どこに社内承認を残すか」を設計できています。アウトソーシングは単なる外注ではなく、業務構造を再設計する手段として使うべきです。

サービスの比較については、関連記事:経理代行サービス・経理アウトソーシングおすすめ比較をご参照ください。

関連記事:提案資料だけでは分からない、経理代行の運用品質の見極め方

まとめ:属人化解消は「構造と判断」を分けることから始まる

経理の属人化は、人の問題ではなく構造の問題です。

- データが整理されていない

- 業務構造が見えていない

- 判断が個人に依存している

これらが積み重なって発生します。マニュアルを整備するだけでは解消しません。手順の整備と判断基準の言語化を分けて考え、それぞれに適した対処をすることが、実務上の属人化解消への近道です。

特に中小企業では、属人化を完全に排除するのではなく、作業として標準化すべき領域と、経営判断として残すべき領域を切り分けることが重要です。

経理の属人化を解消するには、単に作業を外に出すだけでなく、業務の棚卸し、データソースの整理、判断基準の明確化まで含めて進める必要があります。

Remoba経理では、公認会計士・税理士の監督のもと、経理業務の整理から月次決算体制の構築まで支援しています。社内だけで経理体制の見直しが難しい場合は、お気軽にご相談ください。

サービス一覧