「労務費」と「人件費」——どちらも人への支払いを指す言葉ですが、会計上の区分や管理方法が異なります。特に製造業・建設業・IT業に関わる方にとって、この2つを混同したままにしておくと、製品の原価や利益の計算がずれる原因になります。本記事では、定義の違いから計算方法・業種別の具体例まで、順を追って整理します。

.png?fm=webp)

労務費と人件費の違いとは?含まれるもの・計算方法・業種別の具体例をわかりやすく解説

目次

まず結論——一言で言うと何が違うのか

労務費は人件費の「一部」です。

人件費が「会社にいる全従業員にかかるコストの総称」であるのに対し、労務費は「そのうち製造・生産に直接または間接に関わる部分を原価として把握したもの」を指します。

営業担当者への給与は人件費ですが、労務費ではありません。製造ラインの作業員への給与は、人件費であり、かつ労務費でもあります。この「製造原価に算入するかどうか」という点が、2つを分ける境界線です。

それぞれの定義を整理する

人件費とは

企業が従業員全般に支払うコストの総称です。給与・賞与・社会保険料の会社負担分・退職金積立など、労働の対価として支払われるものがすべて含まれます。製造部門の人件費は売上原価に、営業・管理部門の人件費は販売費及び一般管理費(販管費)に計上されるなど、どの部門にかかるものかによって決算書上の扱いが変わります。

関連記事:賃金支払い5原則とは?平均賃金や最低賃金、賃金台帳も解説

労務費とは

人件費のうち、製品やサービスの生産に直接または間接に関わる従業員への支払いを、製造原価の一部として把握したものを指します。工業簿記における概念で、「材料費・労務費・経費」という製造原価の3要素のひとつに位置づけられます。

工業簿記では、賃金の支払いを「労働力を購入した」と捉えます。そのため労務費は発生時点で即座に費用になるのではなく、製品や仕掛品の原価として集計され、製品が販売されたタイミングで売上原価として費用化されます。これが、通常の給与と会計上の扱いが異なる理由です。

違いを表でまとめると

比較軸 | 労務費 | 人件費(販管費計上分) |

|---|---|---|

対象者 | 製造・生産に関わる従業員 | 営業・管理など非製造部門の従業員 |

会計上の分類 | 製造原価(売上原価) | 販売費・一般管理費 |

簿記の種別 | 工業簿記 | 商業簿記 |

損益への影響 | 販売時に売上原価として控除 | 発生時に営業利益から控除 |

仕訳科目例 | 労務費 | 給与・法定福利費 など |

なぜ、この違いを理解する必要があるのか

「用語の整理なら、経理担当者だけ知っていれば十分では」と思う方もいるかもしれません。ただ、この2つの区別を曖昧にしたままにしておくと、実務上いくつかの問題が起きます。

まず、仕訳を誤ると原価が正確に出ません。製造部門の給与を労務費ではなく販管費として処理してしまうと、製品原価が過小に計上され、実態よりも利益が大きく見えます。経営判断の材料となる数字がそもそもずれるため、気づかないまま採算の悪い製品を作り続けるリスクがあります。

次に、経営者・管理職にとっても無関係ではありません。月次の損益を見たとき、「人件費がかかっているのに原価に反映されていない」という状態が続くと、どこでコストが発生しているのかを正確に把握できなくなります。製造業・建設業であれば、見積や価格交渉の根拠にも直結します。

さらに、簿記の学習をしている方にとっては、工業簿記の入口になる概念です。商業簿記と工業簿記が分かれている理由のひとつは、まさにこの「製造原価をどう把握するか」という問いに答えるためです。労務費の意味を押さえると、工業簿記全体の流れが理解しやすくなります。

つまり、経理・財務担当者だけでなく、製造現場の管理職、経営者、簿記学習者——それぞれの立場で、この区別を知っておく意味があります。

なぜわざわざ分けて管理するのか

ここが実務上もっとも重要な視点です。

たとえば、ある製品が100万円で売れたとします。材料費が30万円だったとして、それだけ見ると70万円の利益があるように見えます。ところが製造に携わった人員の人件費(労務費)が50万円かかっていたとすると、実際の製造原価は80万円で、利益はわずか20万円です。

労務費を製造原価に正しく算入しないと、製品1つあたりの採算が見えなくなります。値付けを誤る、採算の悪い製品に人員を集中させてしまう——といった経営判断のミスに直結します。

逆に言えば、労務費を正確に把握することで「どの製品が本当に儲かっているか」を部門・製品単位で測れるようになります。これは経理担当者だけでなく、製造現場の管理職や経営者にとっても重要な数字です。

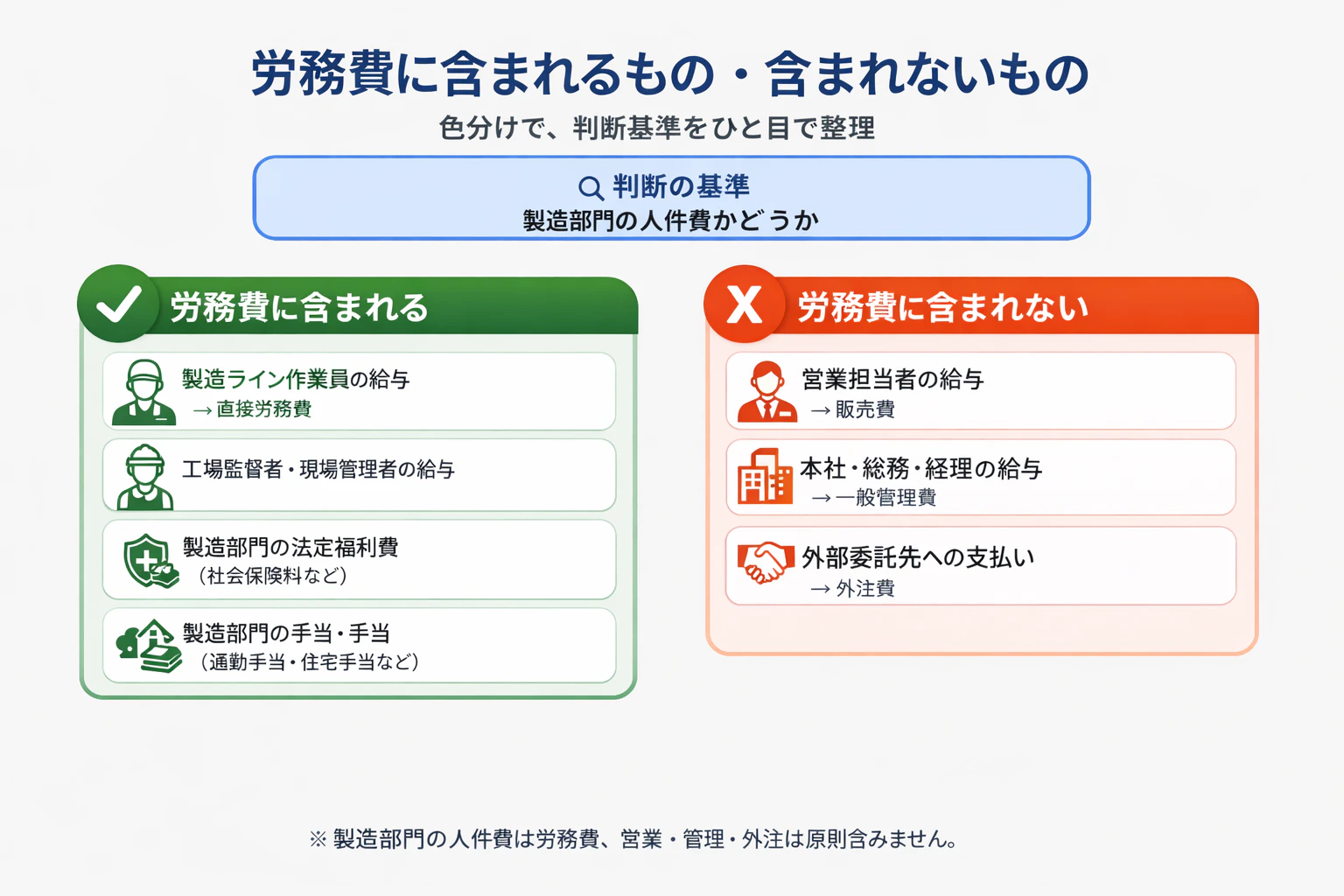

労務費に含まれるもの・含まれないもの

まず、どの費用が労務費に該当し、どれが該当しないかを整理します。

代表的な費用の内訳

実務上、労務費には以下のような費用が含まれることが多いです。

1. 賃金

製造部門の正社員・契約社員に支払う給与です。基本給だけでなく、残業・休日出勤の割増手当も含まれます。

2. 雑給

製造部門で働くパートタイマー・アルバイトへの時給・日給制の支払いです。同じ「パートへの給与」でも、販売部門であれば販売費に計上されます。部門が判断の基準です。

3. 従業員賞与手当

製造部門に支払われるボーナス・通勤手当・住宅手当などの各種手当です。

4. 退職給付費用

将来の退職金支払いに備えて毎月積み立てる引当金のうち、製造部門の従業員に対応する分です。

5. 法定福利費

健康保険・厚生年金・雇用保険など、会社が負担する社会保険料のうち、製造部門の従業員分に対応するものです。

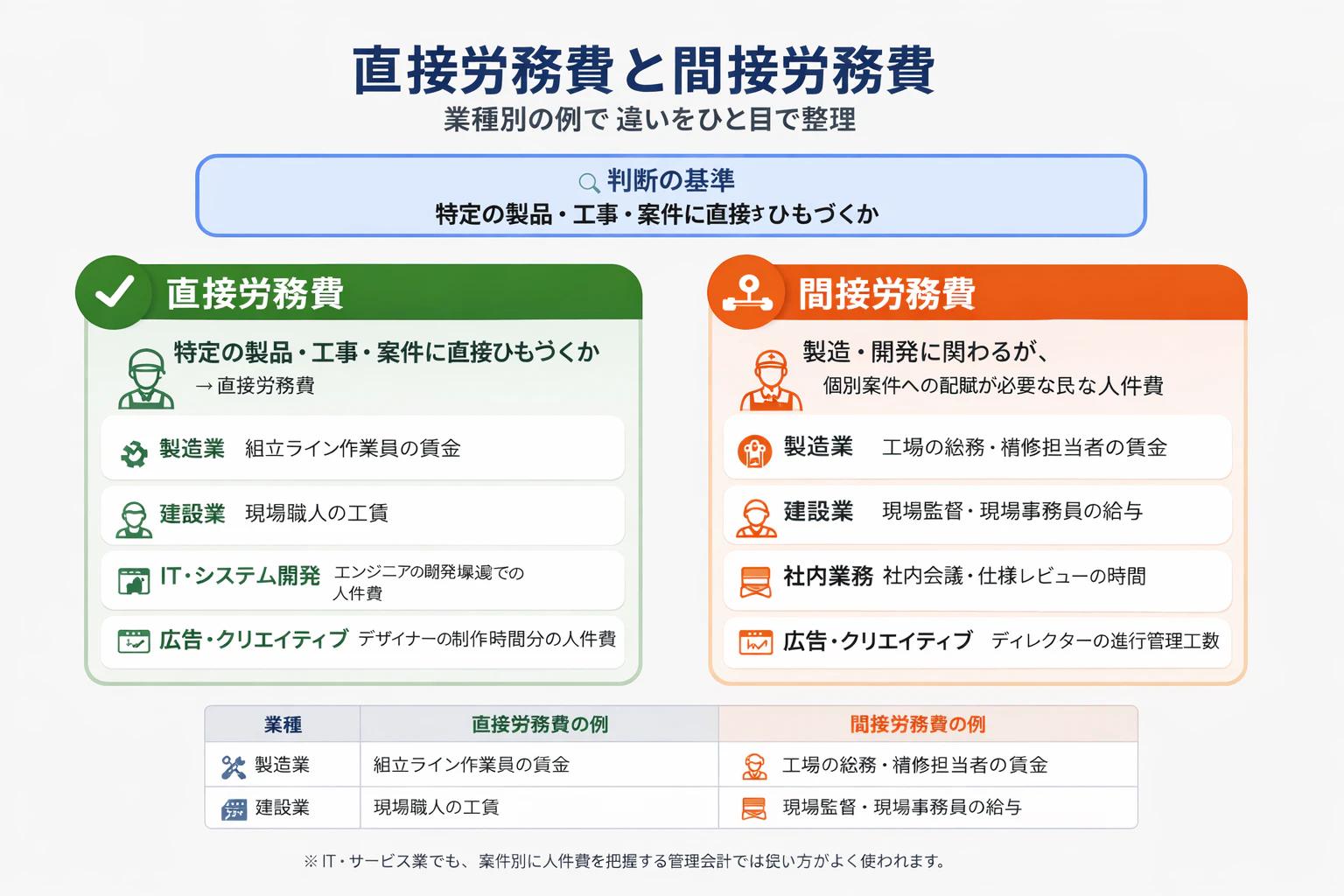

直接労務費と間接労務費——さらに細かく分かれる

労務費はさらに「直接」と「間接」に分かれます。

- 直接労務費:特定の製品・工事に紐づけられる人件費

- 間接労務費:製造に関わるが、特定の製品への紐付けが難しい人件費

業種別の具体例で見ると、次のようになります。

なお、ITやサービス・クリエイティブ業の場合、工業簿記が想定する「製造原価」の概念をそのまま当てはめるわけではありません。ただし、案件別や制作物別に「この人件費がどれだけかかったか」を把握する管理会計の実務では、同様の考え方が広く使われています。材料費がほぼゼロなITやサービス業では、原価のほとんどが人件費で占められるため、この把握の精度が収益管理に直結します。

労務費の計算方法

直接労務費の計算式

直接労務費 = 賃率 × 直接作業時間

賃率 = 月の給与総額 ÷ 総就業時間

関連記事:給与計算の手順をわかりやすく解説。計算の注意点やよくあるミスとは?

具体例

- 月給:30万円

- 月の総就業時間:150時間

- 賃率:30万円 ÷ 150時間 = 2,000円/時間

- ある製品Aへの直接作業時間:20時間

- 製品Aの直接労務費:2,000円 × 20時間 = 4万円

1人の従業員が複数の製品を兼任している場合、作業時間を製品別に記録しておくことが正確な計算の前提になります。

間接労務費は、直接労務費のように製品に紐づけることが難しいため、機械稼働時間や直接作業時間などの基準を使って各製品に「配賦(はいふ)」する方法が一般的です。

外注費との違いも押さえておく

労務費と混同しやすいものに「外注費」があります。

- 自社の従業員への支払い → 労務費

- 外部の業者・個人への委託費用 → 外注費(労務費には含まれない)

たとえば製造工程の一部を外部業者に委託した場合、その支払いは外注費として計上し、労務費とは別に管理します。雇用契約か業務委託契約かという契約形態が、判断の基準になります。

【建設業の方向け補足】労務費率について

一般的な企業の労災保険料は「賃金総額 × 労災保険率」で計算します。ところが建設業は複数の現場で複数の会社が入り乱れるため、賃金総額を正確に把握するのが難しい構造になっています。

そこで建設業では特例として、以下の計算式が認められています。

労災保険料 = 請負金額 × 労務費率 × 労災保険率

「労務費率」は事業の種類によって厚生労働省が定めており、最新の数値は厚労省の公表資料で確認することをお勧めします。建設業以外の一般的な企業にはほぼ関係のない概念ですが、建設業の経理・積算担当者は押さえておく必要があります。

よくある質問

Q. パートへの給与は労務費になりますか?

部門によって変わります。製造ラインで働くパートへの時給は「雑給」として労務費に含まれます。一方、レジや販売担当のパートへの給与は販売費です。「製造に関わっているかどうか」で判断してください。

Q. 営業担当者の給与は労務費に入れてはいけないのですか?

入れてはいけません。営業担当者の給与は「販売費」として計上します。営業部門は製品の製造に直接関わらないため、労務費の対象外です。製造と営業の両方を兼務している人がいる場合は、業務時間の割合に応じて按分する方法が一般的です。

Q. IT企業やサービス業でも労務費は発生しますか?

工業簿記の定義としては製造業が中心ですが、ITやサービス業でも案件別・制作物別の原価管理において、同様の考え方が使われます。たとえばシステム開発では、エンジニアが開発作業に使った時間の人件費を開発原価として把握するケースがあります。材料費がほぼかからない業種では、この人件費の把握精度が採算管理の根幹になります。

Q. 役員報酬は労務費に含まれますか?

基本的には含まれません。役員報酬は「一般管理費」として計上するのが通例です。ただし製造部門を直接兼任している役員がいる場合など、例外的なケースは会計方針に沿って判断が必要です。

関連記事:従業員の給与と役員報酬の決め方とは?変更時の注意点も解説

Q. 簿記2級の勉強で「労務費」が出てきました。商業簿記でも使いますか?

工業簿記で登場する概念です。商業簿記では「給与」「法定福利費」として処理し、「労務費」という勘定科目は使いません。工業簿記の範囲として、製造原価の計算とセットで理解しておくと試験でも迷わなくなります。

まとめ

労務費と人件費の違いは、「製造原価に算入するかどうか」という一点に尽きます。たとえば同じ「給与の支払い」でも、製造ラインの作業員への賃金は労務費として製品原価に算入され、営業担当者への給与は販売費として販管費に計上されます。同じ月に同じ金額を支払っても、誰への支払いかによって損益計算書上の扱いがまったく変わるのです。

ただし、この区別は単なる用語の問題ではありません。労務費を正しく製造原価に算入するかどうかで、製品ごとの採算の見え方が変わります。「なんとなく利益が出ている気がする」という感覚的な経営から脱するための、基本的な土台になる概念です。

製造業・建設業はもちろん、ITやクリエイティブ業でも原価管理に人件費の把握は欠かせません。まずは自社の業種に当てはめながら、どの人件費が製造原価に該当するかを整理してみることをお勧めします。

サービス一覧