「労務管理費」は、建設業の積算実務で登場する用語です。作業員に支払う賃金である「労務費」や、従業員コスト全般を指す「人件費」と混同されやすいですが、それぞれ指す範囲が異なります。この記事では、労務管理費の定義と内訳、よく混同される用語との違い、計算・配賦の方法まで順を追って解説します。

労務管理費とは?労務費・人件費・現場管理費との違いや内訳・計算方法を解説

労務管理費とは

建設業の積算実務では、労務管理費は現場管理費の一部として整理されます。作業員への賃金そのもの(労務費)ではなく、その管理を支えるために間接的に発生するコストを指します。具体的には、作業員の募集・採用にかかる費用、安全衛生・研修訓練費、作業用具・被服費、賃金以外の食事・通勤等の関連費用などが該当します。

関連記事:職場の安全衛生とは?衛生管理者や産業医の選任・健康診断を解説

「労働力の対価」ではなく「労働管理のコスト」である。この一点を押さえておくと、以降の費用分類の違いが格段に整理されます。

労務費・人件費・現場管理費との違い

「労務管理費」は、似た言葉が多く混乱しやすい用語です。まず4つの言葉の関係を整理してから、それぞれの違いを確認しましょう。

ポイント

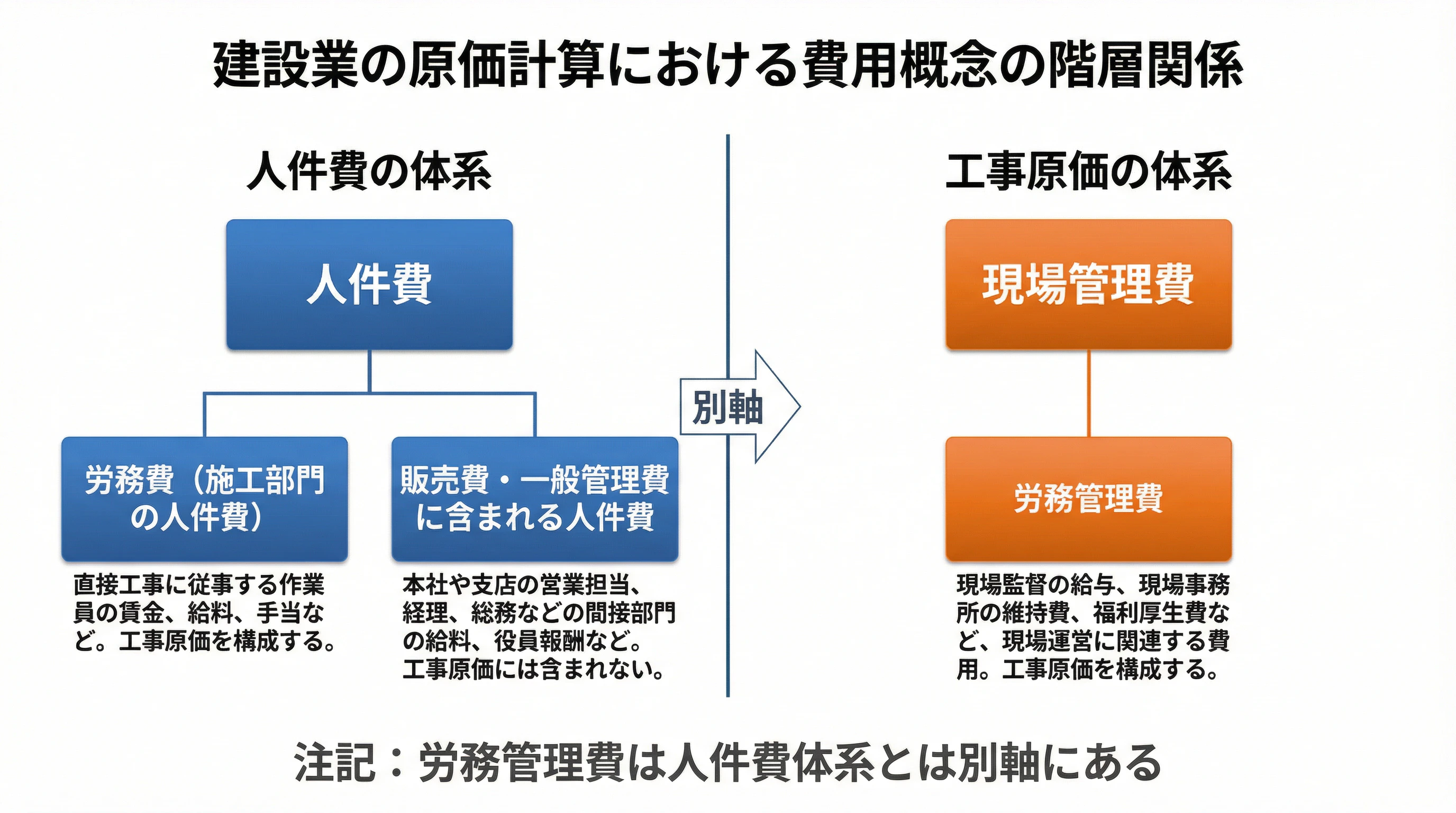

人件費(最も広い概念)

├── 労務費(施工部門の人件費)

└── 販売費・一般管理費に含まれる人件費

現場管理費(現場運営コストの総称)

└── 労務管理費(現場の労務管理に特化した間接費)

「人件費が労務費を含む」という上下関係と、「現場管理費が労務管理費を含む」という別軸の上下関係が存在します。労務管理費は人件費の体系とは別軸にあり、あくまで現場管理費の一項目として位置づけられます。

人件費との違い

人件費は、会社で働くすべての従業員に対して発生するコストの総称です。給与・賞与・各種手当・社会保険料(会社負担分)・退職給付費用など、雇用に伴う費用全般が該当します。部門を問わず、製造・営業・経理・人事、あらゆる従業員への支払いが含まれます。

関連記事:給与計算の手順をわかりやすく解説!計算の注意点やよくあるミスとは?

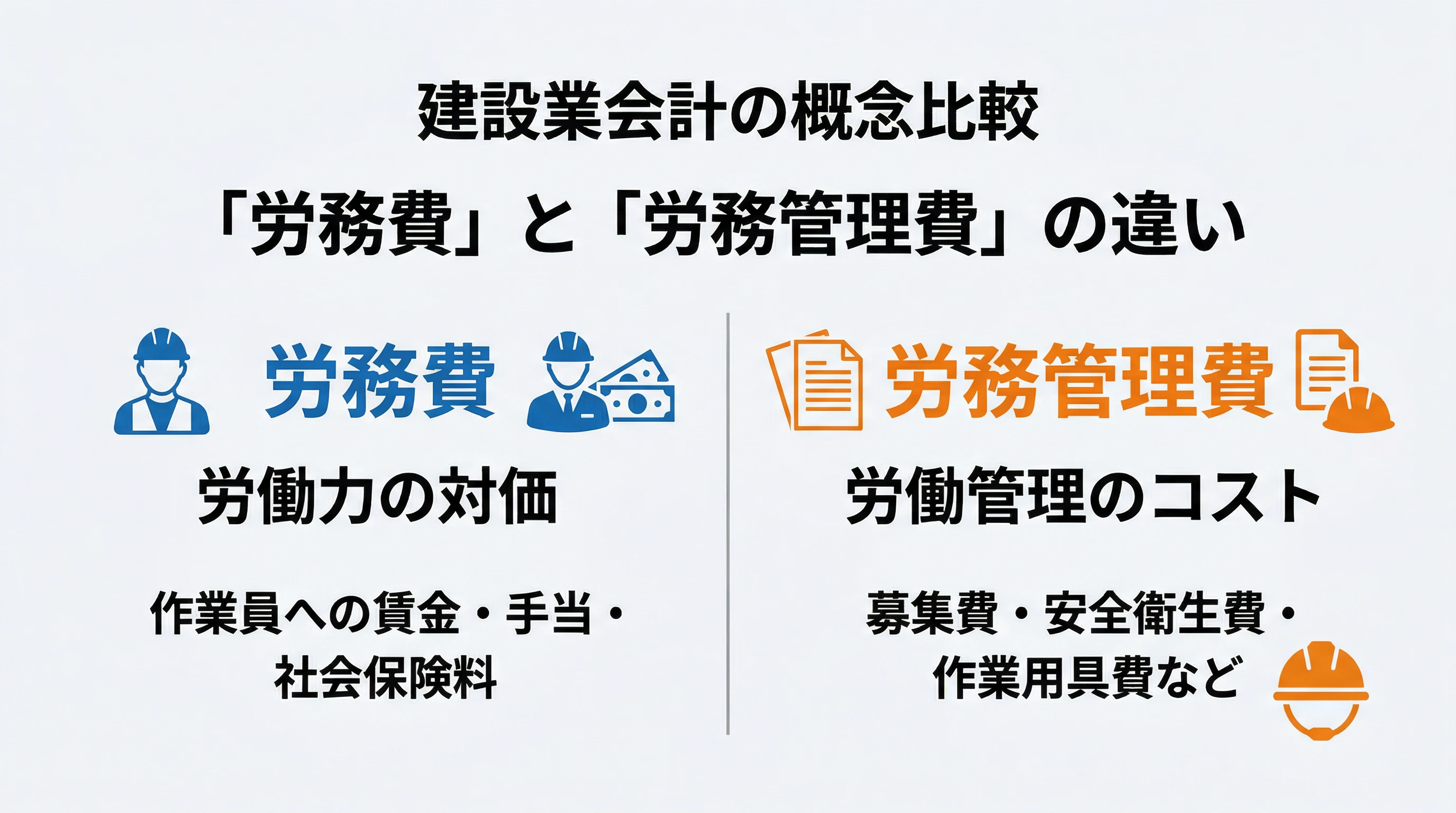

狭義の労務管理費は、賃金そのものではなく、労務管理に伴う間接的な経費(募集費・安全衛生費・作業用具費等)を指します。人件費とは性質が異なる費用です。

対象 | 内容 | |

|---|---|---|

人件費 | 全従業員 | 給与・賞与・社会保険料等 |

労務管理費 | 現場の労務管理 | 募集費・安全衛生費・作業用具費等 |

労務費との違い

労務費は、工事の施工に直接・間接的に携わる作業員への給与・手当・社会保険料等を指します。建設業では工事原価の一部として計上される費用です。

労務費は「作業員に支払うお金」、労務管理費は「作業員を管理するために使うお金」です。どちらも工事原価に関わりますが、性質がまったく異なります。

何に対する費用か | 工事原価上の位置づけ | |

|---|---|---|

労務費 | 作業員への賃金・手当等 | 直接工事費(直接労務費)または間接工事費 |

労務管理費 | 労務管理に伴う間接的経費 | 現場管理費の一部(間接工事費) |

現場管理費との違い

現場管理費は、特定の工事現場を運営・管理するために発生する費用全般の総称です。現場に従事するスタッフの人件費・通信費・交通費・消耗品費などを含む広い概念です。

労務管理費は、この現場管理費の中の一項目です。現場管理費が「現場運営のすべてのコスト」であるのに対し、労務管理費は「そのうち労務管理に特化した部分」だけを指します。

範囲 | 主な内容 | |

|---|---|---|

現場管理費 | 現場運営全般のコスト | 人件費・通信費・交通費・消耗品費・労務管理費 等 |

労務管理費 | 労務管理に限定したコスト | 募集費・安全衛生費・作業用具費 等 |

最も誤解されやすいのは「労務費=労務管理費」という混同です。労務費は「誰かに払う賃金」であり、労務管理費は「管理業務に使う経費」です。どちらも工事原価に関わりますが、計上される項目も処理の考え方も異なります。

労務管理費の内訳

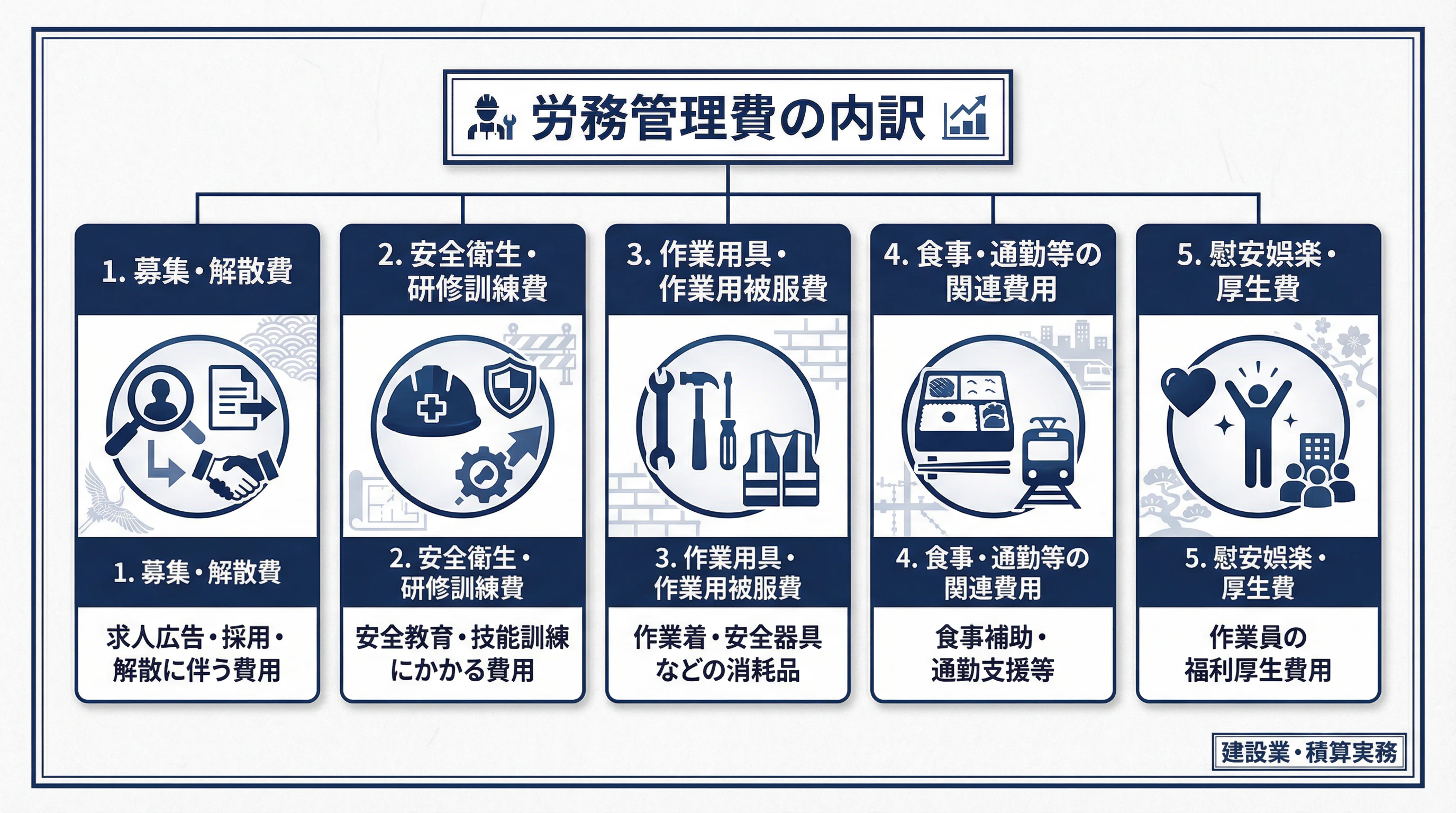

公共工事の積算実務では、労務管理費として以下のような費用が例示されています。

- 募集・解散費:現場作業員の求人広告や採用・解散に伴う諸費用

- 安全衛生・研修訓練費:現場作業員を対象とした安全教育・技能訓練にかかる費用

- 作業用具・作業用被服費:作業着・安全器具など現場で使用する消耗品の購入費

- 食事・通勤等の関連費用:賃金とは別に発生する食事補助・通勤支援等にかかる費用

- 慰安娯楽・厚生費:作業員の福利厚生にかかる費用

関連記事:採用・求人における注意点を判例を用いて丁寧に解説!

※勘定科目の設定は企業・現場・発注形態によって異なる場合があります。

計算方法と配賦の考え方

労務管理費は、特定の工事・現場に直接紐づけられない間接費として発生することが多いため、各現場に配賦(割り当て)する必要があります。公共工事の積算上は現場管理費として間接工事費に計上するのが基本的な整理ですが、社内の管理会計として各現場に配賦する場合は以下のような基準が使われます。

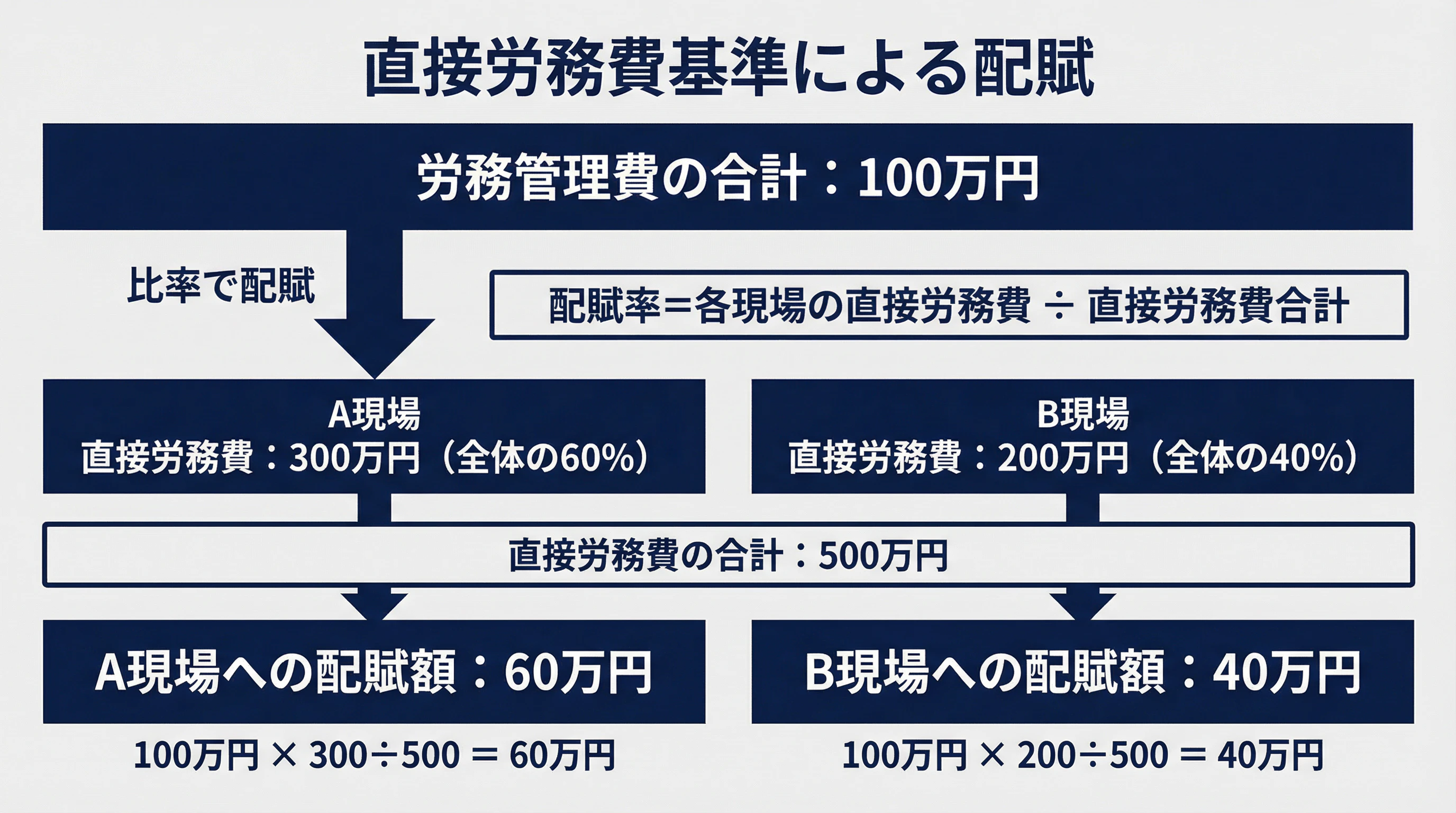

直接労務費基準

各現場の直接労務費の比率に応じて配賦します。労務管理の負担は直接労務費の多い現場ほど大きい、という前提で割り振る方法です。

例

労務管理費の合計100万円、A現場の直接労務費300万円・B現場200万円の場合

A現場への配賦額=100万円×300÷500=60万円

B現場への配賦額=100万円×200÷500=40万円

施工面積・工数基準

現場規模に応じて配賦する方法で、労働集約度が現場ごとに大きく異なる場合に使われます。

よくある誤りと注意点

- 「労務管理費」を「労務費」と混同して原価項目を誤って計上する

- 公的積算上は現場管理費(間接工事費)に位置づけられる費用を、直接工事費に算入してしまう

- 配賦基準が現場間で不統一になることによる原価の歪み

Q&A

Q. 労務管理費は工事原価に含まれますか?

A. 含まれます。公共工事の積算実務では、現場管理費の一部として間接工事費に計上されるのが基本的な整理です。作業員への賃金である労務費とは別の費用項目である点に注意が必要です。

Q. 建設業以外でも労務管理費は発生しますか?

A. 製造業など現場を管理する業態でも、労務管理に伴う間接的な費用は発生します。ただし、「労務管理費」という用語・勘定科目は主に建設業の積算実務で使われるものであり、製造業の「間接労務費」や「製造間接費」と直接対応するわけではありません。処理方法は業種・社内基準によって異なります。

Q. 派遣社員の管理に伴う費用は労務管理費に含まれますか?

A. 派遣料金そのものは「外注費」または「人材派遣費」として処理されます。ただし派遣社員の安全衛生教育費など、現場の労務管理に付随して発生した費用は労務管理費に含める場合があります。自社の会計基準に従って判断してください。

関連記事:労働者派遣の注意点は?同一労働同一賃金や業務請負との違いも解説

Q. 労務管理費と一般管理費はどう違いますか?

A. 一般管理費は本社・支店レベルで全社的に発生する管理コスト(家賃・光熱費・本社スタッフの給与等)です。労務管理費は特定の工事現場における労務管理にかかる費用であり、現場管理費の一部として工事原価に算入される点が異なります。

まとめ

労務管理費は、建設業の積算実務において現場管理費の一部として整理される、「労働管理のための間接的な費用」です。作業員への賃金である労務費とは明確に異なり、募集・安全衛生教育・作業用具・被服など、労務管理を運営するために付随して発生するコストを指します。現場管理費の下位概念であり、人件費とも別物です。

原価計算の精度を上げるためには、これらの費用を正確に分類し、間接費については適切な配賦基準を設定することが重要です。

勘定科目の設定や配賦方法は、社内の会計基準や工事の性質によって判断が変わります。自社の処理に迷いが生じた場合は、公認会計士・税理士に確認するのが確実です。

サービス一覧