「労務比率」は、法令上「労務費率」と呼ばれる指標の通称です。建設業の労災保険料を計算する際に使用するもので、請負金額に対する賃金総額の割合を示します。本記事では、名称の整理から計算方法・業種別の比率・実務上のポイントまで順を追って説明します。

労務比率とは?正式名称・計算方法・業種別の比率をわかりやすく解説【建設業の実務担当者向け】

目次

この記事の結論

- 労務比率の正式名称は「労務費率」

- 建設業の労災保険料算定に使う推計指標であり、労務費そのものの計算には使わない

- 計算式は「請負金額 × 労務費率 × 労災保険率」

- 請負金額は消費税相当額を除いた税抜き金額で計上する

- 事業の種類による区分誤りと消費税込み計上が典型的な申告ミス

- 最新の率は厚生労働省の現行資料で必ず確認する(令和6年度改定後が現行)

労務比率(労務費率)とは何か

労務比率(正式名称:労務費率)とは、建設業の請負金額に占める賃金総額の割合を示した数値です。

主に、法定福利費として計上される「労災保険料」を算出する際に使用します。一般的な業種では「賃金総額 × 労災保険率」で労災保険料を計算できますが、建設業では下請け・孫請けが複雑に絡み合う構造のため、賃金総額を正確に把握することが困難です。そこで、厚生労働省が業種ごとに定めた「労務費率」を請負金額に乗じることで賃金総額を推計し、労災保険料を計算する仕組みが設けられています。

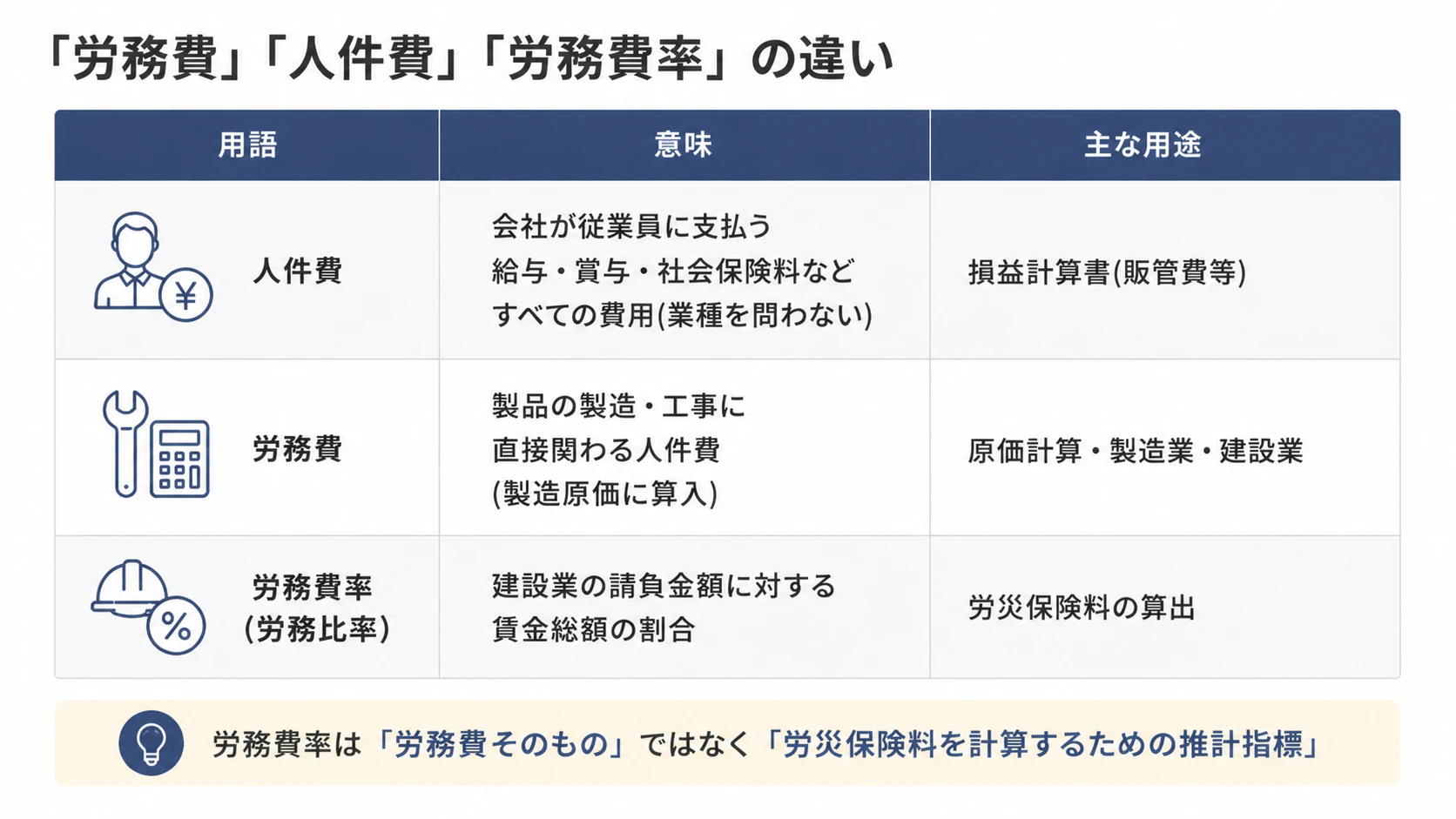

「労務比率」と「労務費率」の違い

法令(労働保険の保険料の徴収等に関する法律施行規則)上の正式名称は「労務費率」です。「労務比率」は通称であり、同じ意味として使われています。本記事では以後「労務費率」を正式名称として使用しますが、「労務比率」と記載されている資料も多いため、両方の言葉を認識しておくと実務で迷いにくくなります。

労務費・人件費・労務費率の違い

混同されやすい3つの用語を整理します。

労務費率は、労務費そのものを計算するための数値ではなく、あくまでも労災保険料の計算を行うための推計指標です。名称が似ているため実務でも混同が起きやすく、見積書や申告書を確認する際は区別して読む必要があります。

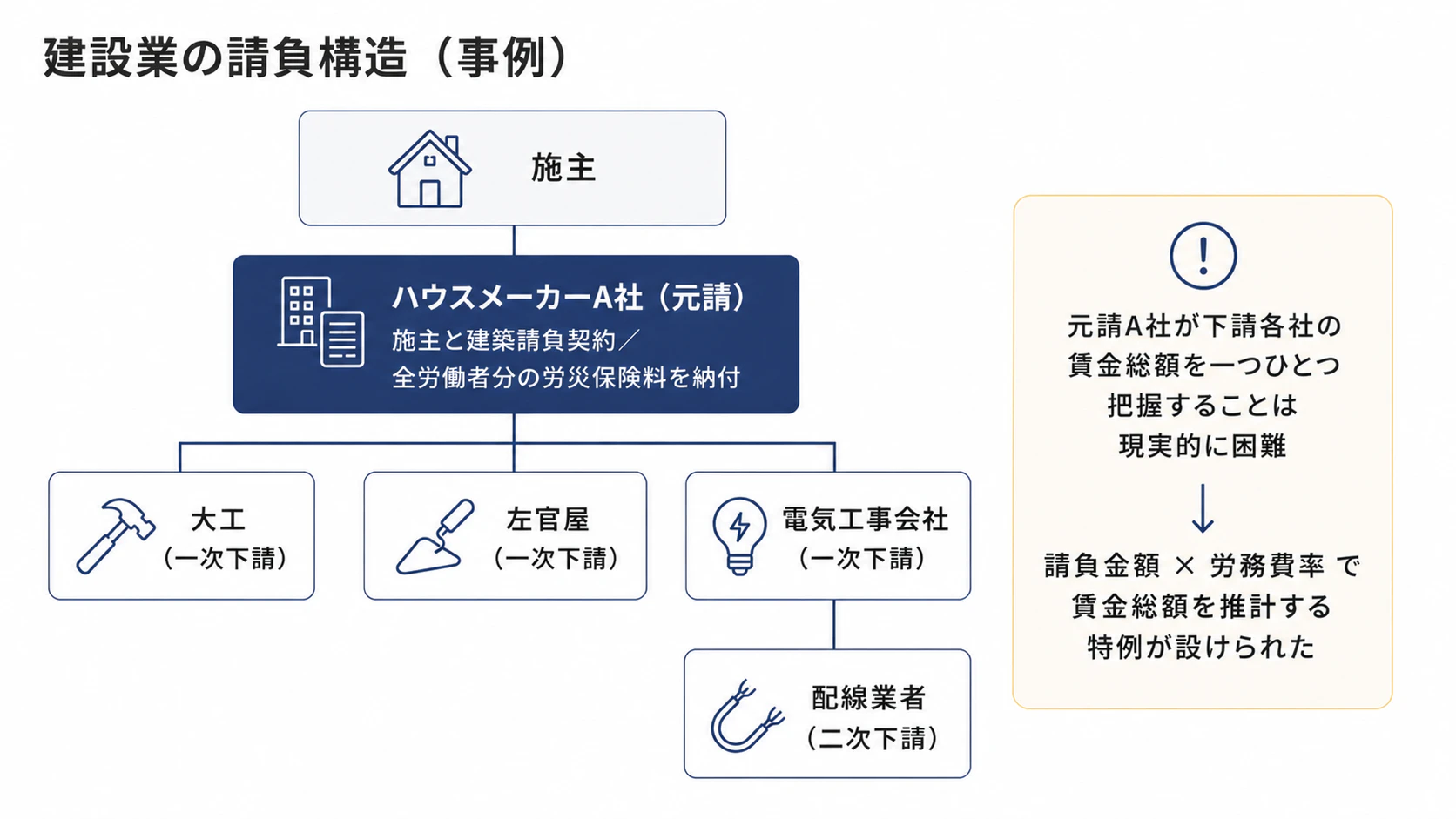

なぜ建設業だけ「労務費率」が必要なのか

一般的な業種では、事業主が雇用するすべての労働者に支払う賃金の総額(賃金総額)に労災保険率を乗じて、労災保険料を計算します。

しかし建設業では、次のような数次の請負構造があるため、賃金総額の正確な把握が難しい実情があります。

関連記事:労働者派遣の注意点は?同一労働同一賃金や業務請負との違いも解説

【例:注文建築の場合】

この場合、労災保険は元請であるハウスメーカーA社がすべての労働者分の保険料を納付する義務を負います。しかし、A社が電気工事会社や左官屋などの下請け業者の賃金総額を一つひとつ把握することは現実的に困難です。

そこで国は、「請負金額に厚生労働省が定める労務費率を乗じた額を賃金総額とみなすことができる」という特例を設けました。これが労務費率制度の根拠です。

労務費率の計算方法

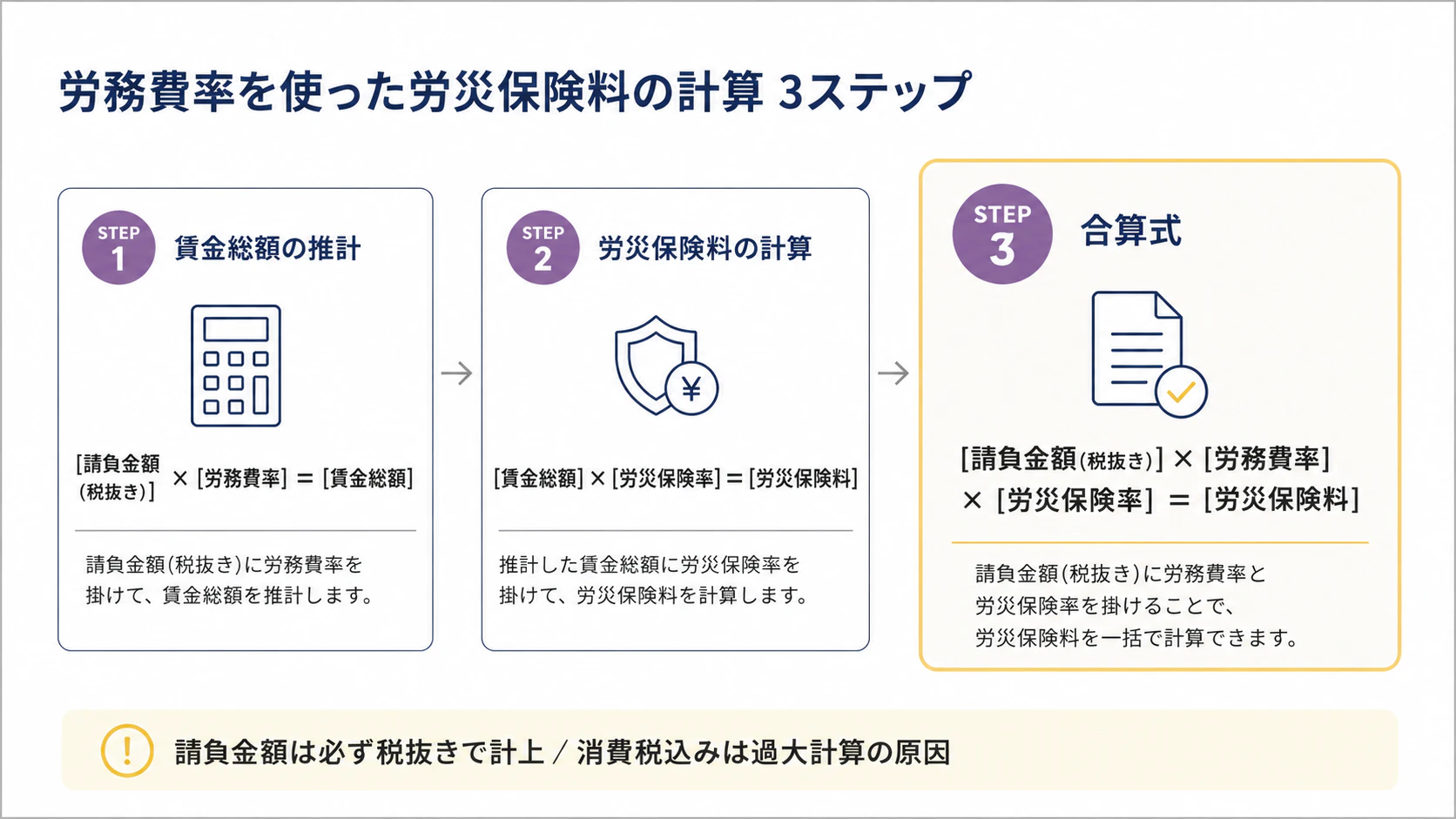

労務費率を使った労災保険料の計算は、以下の2ステップで行います。

ステップ1:賃金総額の推計

賃金総額 = 請負金額(税抜き) × 労務費率

ステップ2:労災保険料の計算

労災保険料 = 賃金総額 × 労災保険率

2つの式を合わせると、最終的な計算式は次のとおりです。

ステップ3:合算式

労災保険料 = 請負金額(税抜き) × 労務費率 × 労災保険率

計算例

- 請負金額:1,000万円(税抜き)

- 事業の種類:建築事業(労務費率:23%)

- 労災保険率:9.5/1,000(建築事業の場合。率は事業の種類により異なります)

計算結果は以下のとおりです。

- 賃金総額 = 1,000万円 × 23% = 230万円

- 労災保険料 = 230万円 × 9.5/1,000 = 21,850円

請負金額の範囲について

請負金額は消費税相当額を除いた税抜き金額で計上します。厚生労働省の一括有期事業報告書においても、消費税相当額を除いた請負金額の記載が求められています。消費税込みで計上してしまうと賃金総額が過大になるため、注意が必要です。

また、注文者から資材や機械器具を支給・貸与された場合は、その価額相当額が請負金額に加算されます。

業種別の労務費率一覧(令和6年度改定後・現行)

労務費率は事業の種類によって異なります。以下は現行の建設事業の労務費率です(労働保険の保険料の徴収等に関する法律施行規則 別表第2に基づく)。

事業の種類 | 労務費率 |

|---|---|

水力発電施設・ずい道等新設事業 | 19% |

道路新設事業 | 19% |

舗装工事業 | 17% |

鉄道又は軌道新設事業 | 19% |

建築事業(既設建築物設備工事業を除く) | 23% |

既設建築物設備工事業 | 23% |

機械装置の組立て又は据付けの事業(組立て又は取付けに関するもの) | 38% |

機械装置の組立て又は据付けの事業(その他のもの) | 21% |

その他の建設事業 | 23% |

事業の種類による差が大きく、機械装置の組立て(取付け関係)38%に対して舗装工事業は17%と倍以上の開きがあります。「建設業だからとりあえず23%」と一律に処理してしまうと計算が狂いますので、工事の内容に応じた区分の確認が必要です。

また、労務費率は原則として3年ごとの「労務費率調査」をもとに見直されます。改定後は新しい率が施行日以降に開始した工事から適用されます。申告前には必ず厚生労働省の最新資料またはe-Govで現行の率を確認してください。

実務上の注意点

賃金総額が正確に把握できる場合は労務費率を使わなくてよい

労務費率はあくまでも「賃金総額を正確に算定することが困難な場合」に使用する特例です。元請が下請を含むすべての労働者の賃金総額を正確に把握できている場合は、実額で計算します。

年度更新のタイミングで確認すること

労働保険の年度更新(毎年6月1日から7月10日)では、概算保険料と確定保険料の精算が必要です。建設業では工事台帳・請負契約書との突合せ、事業の種類の区分確認など、工事単位で確認作業が発生します。複数の工事が並行している場合は特にボリュームが増えるため、7月になってから慌てないよう早めに着手することをおすすめします。

よくある申告ミス

建設業の労務費率に関連して、実務上で起きやすいミスが3つあります。

1. 消費税込みの請負金額で計上してしまう

最もよくあるミスです。請負金額は税抜きで計上するのが原則ですが、請負契約書に税込み金額しか記載されていない場合にそのまま入力してしまうケースがあります。賃金総額が過大になり、保険料の過払いにつながります。

2. 事業の区分を誤る

「建築事業(既設建築物設備工事業を除く)」と「既設建築物設備工事業」の区分、あるいは「機械装置の組立て・据付け」の中の2つの区分(38%と21%)など、一見似た名称でも適用率が大きく異なります。工事の内容を契約書ベースで確認せずに前年と同じ区分を使い続けていると、改定時にミスが生じます。

3. 一括有期事業の工事の記載漏れ

年度をまたぐ工事や、工事単位での報告が必要な一括有期事業において、開始した工事の報告が漏れるケースがあります。年度更新の前に工事台帳と申告内容を必ず突合せするようにしてください。

Q&A

Q. 「労務比率」と「労務費率」は同じものですか?

実質的に同じ意味です。法令上の正式名称は「労務費率」であり、「労務比率」は通称です。実務書類や厚生労働省の資料では「労務費率」が使われますので、両方の表現を把握しておくと安心です。

Q. 消費税は請負金額に含めて計算しますか?

含めません。消費税相当額を除いた税抜きの請負金額で計算します。厚生労働省の一括有期事業報告書においても、消費税相当額を除いた請負金額の記載が求められています。

Q. 労務費率はいつ改定されますか?

原則として3年ごとの「労務費率調査」をもとに見直されます。改定の有無・施行タイミングは必ず厚生労働省の最新資料またはe-Govで確認してください。現在の適用率は令和6年度改定後のものです。

Q. 元請ではなく下請けの立場でも労務費率を使いますか?

建設業の労災保険は原則として元請が一括して加入・納付します(一括有期事業)。下請け業者が独自に労務費率を使って保険料を計算することは通常ありませんが、事業の規模や独立した有期事業として扱われるケースでは別途対応が必要になる場合があります。所轄の労働局へ確認することをおすすめします。

Q. 賃金総額が把握できる場合でも労務費率を使わないといけませんか?

賃金総額を正確に算定できる場合は、実額で計算できます。労務費率はあくまでも把握が困難な場合に使う特例制度です。

まとめ

労務比率(正式名称:労務費率)は、建設業の請負金額に対する賃金総額の割合を示す指標で、労災保険料を計算する際に使用します。下請け・孫請けが複雑に絡む建設業では賃金総額の実額把握が難しいため、国が業種ごとに比率を定めた仕組みです。

実務で押さえておきたいのは、業種によって比率が大きく異なること、請負金額は必ず税抜きで扱うこと、そして改定があるため申告前に最新の厚労省資料を確認することの3点です。区分誤りと消費税込み計上が典型的なミスですので、年度更新の時期には工事台帳・請負契約書との突合せを習慣にすることをおすすめします。

建設業の年度更新・労働保険料の計算でお困りの場合は、社会保険労務士や専門の労務アウトソーシングサービスへの相談も選択肢のひとつです。

サービス一覧