建設業の労務費とは、自社が直接雇用する現場作業員・職人にかかる費用です。本社社員の給与は人件費、下請業者への支払いは外注費として区別されます。

建設業の労務費とは?人件費・外注費との違いと計算方法を実務目線で解説

建設業の経理や積算に携わっていると、「労務費」「人件費」「外注費」という言葉が入り混じって、どこからどこまでが何なのか迷う場面が少なくありません。この記事では、建設業における労務費の定義から計算方法、そして近年の建設業法改正で整備された適正労務費確保の仕組みまで、実務で使える形でまとめています。

建設業の労務費とは

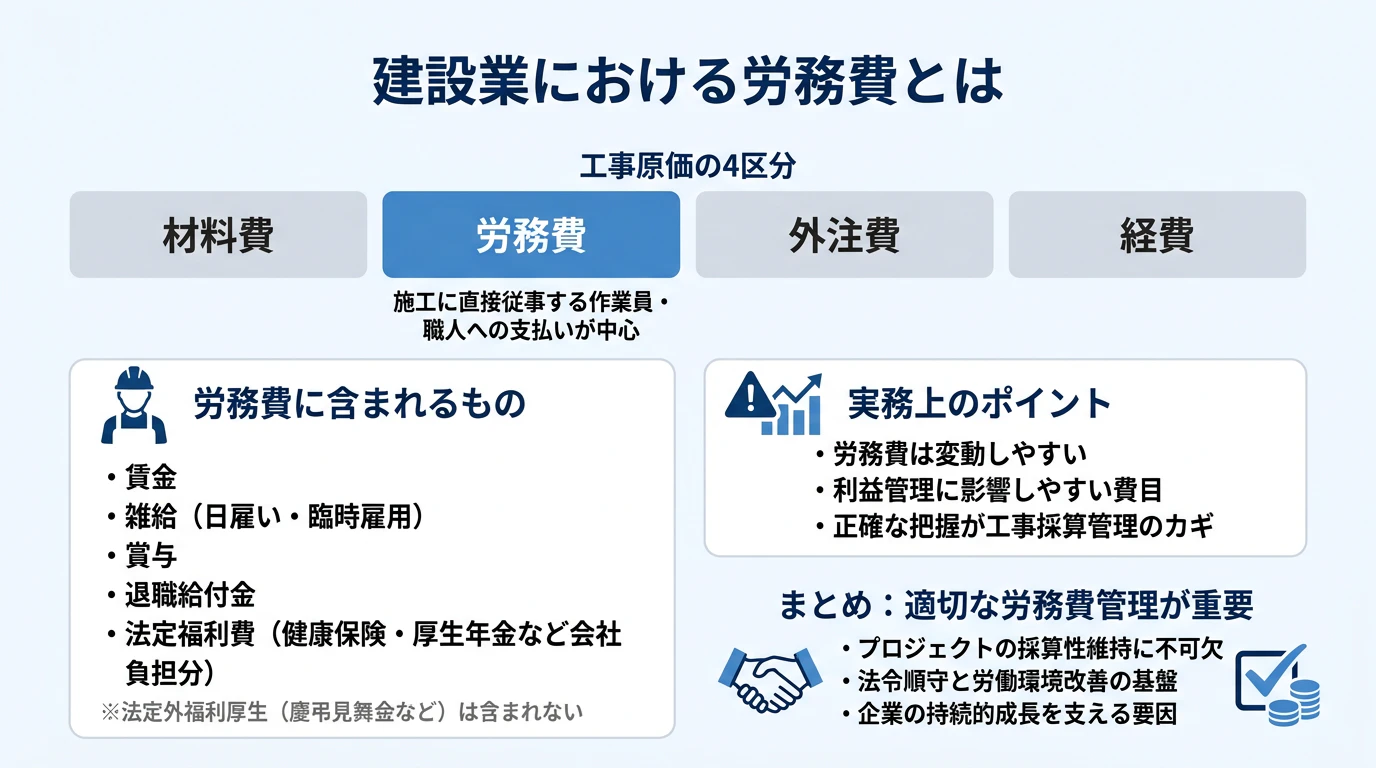

建設業における労務費とは、工事現場で施工に直接従事する作業員・職人への支払いを中心とした費用のことです。工事原価は「労務費・材料費・外注費・経費」の4つで構成されており、労務費はその中でも変動しやすく、利益管理に影響しやすい費目の一つです。

実務上、労務費は賃金・雑給・賞与・退職給付金・法定福利費などを含めて把握されることが多いです。賃金は作業員への基本的な報酬、雑給は日雇いや臨時雇用への支払い、法定福利費は健康保険料や厚生年金など雇用主負担分を指します。なお、会社が独自に提供する法定外福利厚生(慶弔見舞金など)は労務費に含まれない点に注意が必要です。

関連記事:賃金支払い5原則とは?平均賃金や最低賃金、賃金台帳も解説

また、労務費は直接労務費と間接労務費に分かれます。特定の工事に紐づく職人の賃金が直接労務費で、現場監督・安全管理者・現場事務員など複数現場にまたがる人員のコストが間接労務費にあたります。ただし実務・積算上は、間接労務費は現場管理費や工事間接費として整理されることが多く、「間接労務費」という名称で単独計上されるケースはほぼありません。

人件費との違い

労務費と人件費の関係を一言で言うと「人件費のうちの一部が労務費」です。

人件費は、事務職・営業職・管理職など会社のすべての従業員にかかる費用全体を指します。対して労務費は、そのうち工事現場で直接作業する人員に限定した費用です。本社の総務担当者の給与は人件費ですが労務費ではありません。建設業の会計処理では、この区別が原価計算の精度に直結するため、どの従業員のコストがどちらに属するかを明確に整理しておくことが重要です。

外注費との違いと、実務で迷うケース

外注費との境界線は、雇用関係があるかどうかで判断します。自社が直接雇用している作業員への支払いが労務費で、下請業者・外部業者との請負契約に基づく支払いが外注費です。この2つは税務・会計処理上まったく異なる扱いになるため、混在しないよう厳密に管理する必要があります。

ただし実務ではグレーゾーンが生じます。よくあるのが「常用で現場に入ってくる一人親方への支払い」です。形式上は外注契約であっても、実態として指揮命令を受けて働いている場合、雇用契約として扱う必要が生じうるケースがあります。契約形態だけでなく、実際の指揮命令関係・作業実態の両面を確認しておくことが重要で、税務調査でも論点になりやすい部分です。

計算方法と設計労務単価

直接労務費の基本的な計算式は「作業員数 × 作業日数 × 日給」です。たとえば、作業員5人が10日間、日給15,000円で働いた場合は750,000円になります。

関連記事:給与計算の手順をわかりやすく解説。計算の注意点やよくあるミスとは?

公共工事の積算では、国土交通省が職種別・都道府県別に定める設計労務単価をもとに計算します。2026年3月適用の神奈川県の例では、特殊作業員が30,900円、普通作業員が26,800円です(出典:国土交通省「令和7年3月から適用する公共工事設計労務単価」)。この単価に歩掛(ぶがかり)——ある作業を完了させるために必要な人数と日数を数値化した指標——を掛け合わせることで、工事ごとの労務費を積算します。

また、建設業では数次の請負が多く賃金総額の正確な把握が難しいため、労災保険料の算定に「労務費率」という特例が設けられています。計算式は「請負金額 × 労務費率 × 労災保険料率」で、工種によって率が異なります(出典:厚生労働省「労災保険率表」)。

関連記事:【フリーランス全業種へ拡充方針】労災保険への特別加入について詳しく解説

建設業法改正と適正労務費の確保

2024年(令和6年)の建設業法改正により、中央建設業審議会が「建設工事の労務費に関する基準」を作成し、勧告できることが法的に位置づけられました。その後、2025年12月に実際に「労務費に関する基準」が作成・勧告されています。この基準値は、設計労務単価に歩掛を掛けて算出する工種ごとの適正な労務費の目安として示されており、一般に「標準労務費」とも呼ばれています。

背景には、建設業界で慢性的に続いてきた「工事費を下げるために人件費にしわ寄せがいく」という構造問題があります。この基準は公共工事に限った話ではなく、民間工事・下請取引を含めた請負契約全般において、適正な労務費を確保すべき根拠として位置づけられています。元請・下請いずれの立場でも、契約交渉や見積作成の場面でこの基準を把握しておくことが実務上の必須知識になりつつあります。

労務費の管理が経営に直結する理由

労務費の把握が甘いと、見積と実績のズレが利益率の低下に直結します。逆に言えば、労務費を正確に管理できている会社は、原価管理全体の精度が高い傾向があります。

また、2024年4月の時間外労働上限規制の建設業への適用以降、「人を増やさずに工期を守る」という命題がこれまで以上に重くなっています。労働時間の可視化と労務費管理は切り離せない課題として、多くの建設会社が向き合っているところです。

関連記事:残業時間のアラート機能におけるメリット・デメリットを多角的に検証

よくある質問

労務費と人件費の一番わかりやすい違いは何ですか?

工事現場で実際に作業する人のコストが労務費、それ以外の本社スタッフや営業職員を含む全従業員のコスト全体が人件費です。「労務費は人件費の一部」と覚えるとシンプルです。

法定福利費は労務費に含まれますか?

雇用主負担分の社会保険料(健康保険・厚生年金・雇用保険・労災保険)は労務費に含まれます。ただし会社独自の法定外福利厚生は含まれません。

外注した場合は労務費になりますか?

なりません。下請業者への支払いは「外注費」として別に計上します。ただし一人親方など、実態として指揮命令関係があり雇用に近いケースは判断が必要です。

設計労務単価と「労務費に関する基準(基準値)」は同じですか?

異なります。設計労務単価は職種・都道府県別の1日あたりの賃金水準(単価)で、公共工事積算に使います。「労務費に関する基準」は、その単価に歩掛を掛けた工種ごとの適正労務費の目安で、2025年12月に国土交通省が勧告した制度です。

労務費率はどこで確認できますか?

厚生労働省が公表する労災保険率表に工種別の労務費率が記載されています。建設業は工種によって率が異なるため、自社の施工種別を確認のうえ参照してください。

まとめ

建設業の労務費は、自社が直接雇用する現場作業員へのコストを中心に構成される費目であり、人件費・外注費との区別を正確に理解することが原価管理と見積精度の土台になります。計算には国土交通省の設計労務単価と歩掛の組み合わせが基本となり、2024年の法改正・2025年の基準勧告によって適正労務費確保の枠組みも整備されました。「労務費がわかると、工事原価の構造がわかる」——まずその入口として、この記事が役立てば幸いです。

サービス一覧