給与計算代行でよくある失敗例を解説。外注しても勤怠確認や変更情報の整理が社内に残る、申し送り事項が管理されない、二重入力が発生するなど、負担が減らない理由と対策を紹介します。

給与計算代行でよくある失敗例8選 | 外注しても負担が減らない理由と対策

目次

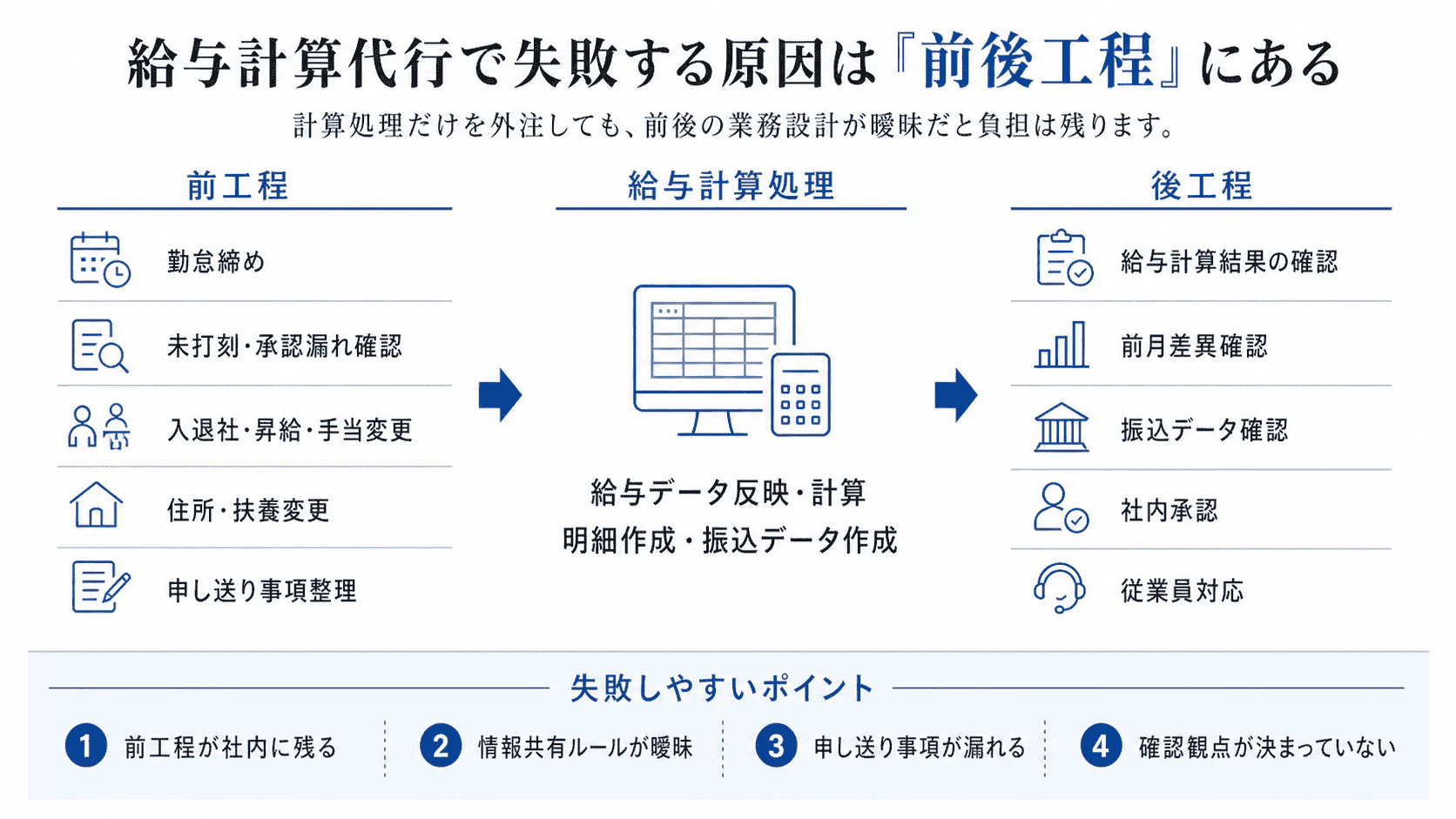

給与計算代行で失敗する原因は「計算処理だけ」を見てしまうこと

給与計算代行でよくある失敗は、「給与計算 = 給与ソフトに入力して計算する作業」と捉えてしまうことから始まります。

もちろん、給与計算処理そのものは重要です。勤怠データや手当、控除、社会保険料、所得税、住民税などを反映し、給与明細や振込データを作成する必要があります。ただし、実務上の給与計算は、計算処理だけで完結しません。

給与計算の前工程には、次のような作業があります。

- 勤怠締め・未打刻や承認漏れの確認

- 入退社・昇給・手当変更の確認

- 住所・扶養変更の確認

- 休職・産休育休などの状況把握

- 翌月以降に反映する申し送り事項の整理

給与計算の後工程にも、次のような作業が残ります。

- 前月との差異確認・支給額と控除額のチェック

- 振込データの照合・社内承認

- 従業員からの問い合わせ対応

つまり、給与計算代行を導入しても、前工程と後工程の整理が不十分、非効率なままだと、社内担当者の負担は思ったほど減りません。「計算処理を外注する」のか、「給与計算に必要な情報整理や確認業務まで含めて外部化する」のか。ここを曖昧にしたまま委託すると、外注後に手戻りや確認作業が増えやすくなります。

給与計算アウトソーシングで委託できる業務範囲や前後工程を詳しく知りたい方は、以下の関連記事もあわせてご覧ください。

関連記事:給与計算アウトソーシングとは?代行できる範囲・費用・前後工程の注意点を解説

給与計算代行で失敗しやすいケースの特徴

給与計算代行で失敗しやすいケースには、いくつか共通点があります。

給与計算が特定の担当者に依存していて、毎月の勤怠締めが遅れがちな会社。入退社や昇給・手当変更の情報がチャットや口頭で共有されており、申し送り事項が個人メモやExcelに分散している会社。給与計算ソフトの設定ルールが整理されておらず、前月差異や振込データの確認観点が担当者ごとに違う会社。年末調整や住民税更新で毎年バタつき、社労士・外注先・社内担当者の役割分担が曖昧な会社。こうした状態で導入しても、外注先に渡す情報の整理に時間がかかったり、毎月の確認事項がむしろ増えたりすることがあります。

給与計算代行は、社内の業務フローをそのまま外に出せばうまくいくものではありません。外注前に、どの情報をどこに集約するか、どこまで外注し、どこを社内に残すかを整理しておく必要があります。

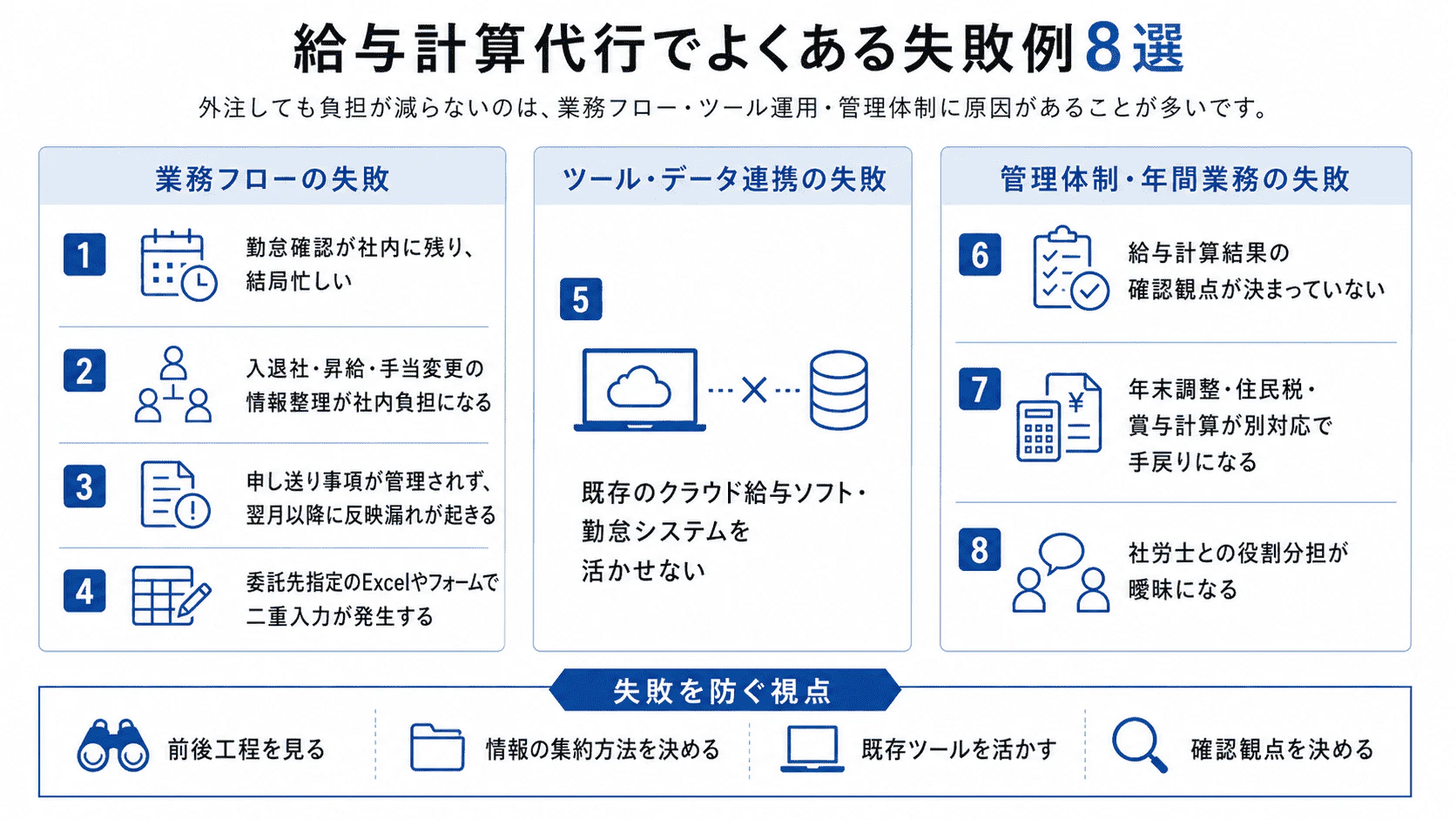

給与計算代行でよくある失敗例8選

給与計算代行で起きやすい失敗は、次の3つに分けられます。

- 業務フローの失敗

- ツール・データ連携の失敗

- 管理体制・年間業務の失敗

それぞれ見ていきます。

業務フローの失敗

失敗1:勤怠確認が社内に残り、結局忙しい

給与計算代行を依頼しても、勤怠確認が社内に残るケースは少なくありません。

給与計算代行会社は確定済みの勤怠データをもとに計算を進めるため、未打刻・承認漏れ・残業申請・休暇取得・有給残数の確認は社内で対応する必要がある場合がほとんどです。勤怠締めが終わっていない状態では、外注先も動けません。未打刻者への確認、上長承認の催促、勤怠修正の反映が毎月発生すると、外注しても社内担当者の忙しさは変わりません。

特に、勤怠管理が整っていない会社では、給与計算そのものより給与計算前の勤怠確認に時間がかかっていることがよくあります。「勤怠確認まで対応してもらえるのか」「どこまで整えて渡す必要があるのか」を、契約前に具体的に詰めておくことが重要です。

失敗2:入退社・昇給・手当変更の情報整理が社内負担になる

給与計算では、勤怠データ以外にも多くの変更情報を反映する必要があります。入退社や昇給はもちろん、手当・控除・住所・扶養の変更、休職・復職・雇用形態の変更など、給与に影響する情報は多岐にわたります。

こうした情報は基本的に社内で発生します。外注先が計算を担うとしても、情報の発生元は社内にあるため、誰が・いつ・どこに集約するかを決めておかないと、毎月担当者が各部署を確認して回ることになります。

よくあるのは、人事マスタには登録されているが外注先への共有が漏れているケース、手当変更がチャットには残っているが給与計算用の一覧には反映されていないケースです。変動情報の集約ルールをどう設計するかが、外注後の負担を左右します。

失敗3:申し送り事項が管理されず、翌月以降に反映漏れが起きる

給与計算では、当月だけで完結しない処理があります。翌月から手当を停止する、次回給与で差額を調整する、休職・復職予定を翌月給与に反映する、退職後の最終精算を行う、といった事項です。

こうした情報が個人メモやチャットにしか残っていない場合、外注先には伝わりません。社内処理でも見落としやすい項目ですが、外注している場合はさらにリスクが高くなります。申し送り事項を管理するシートや運用ルールを作り、社内と外注先の双方が参照できる状態にしておかないと、翌月以降の反映漏れは防げません。

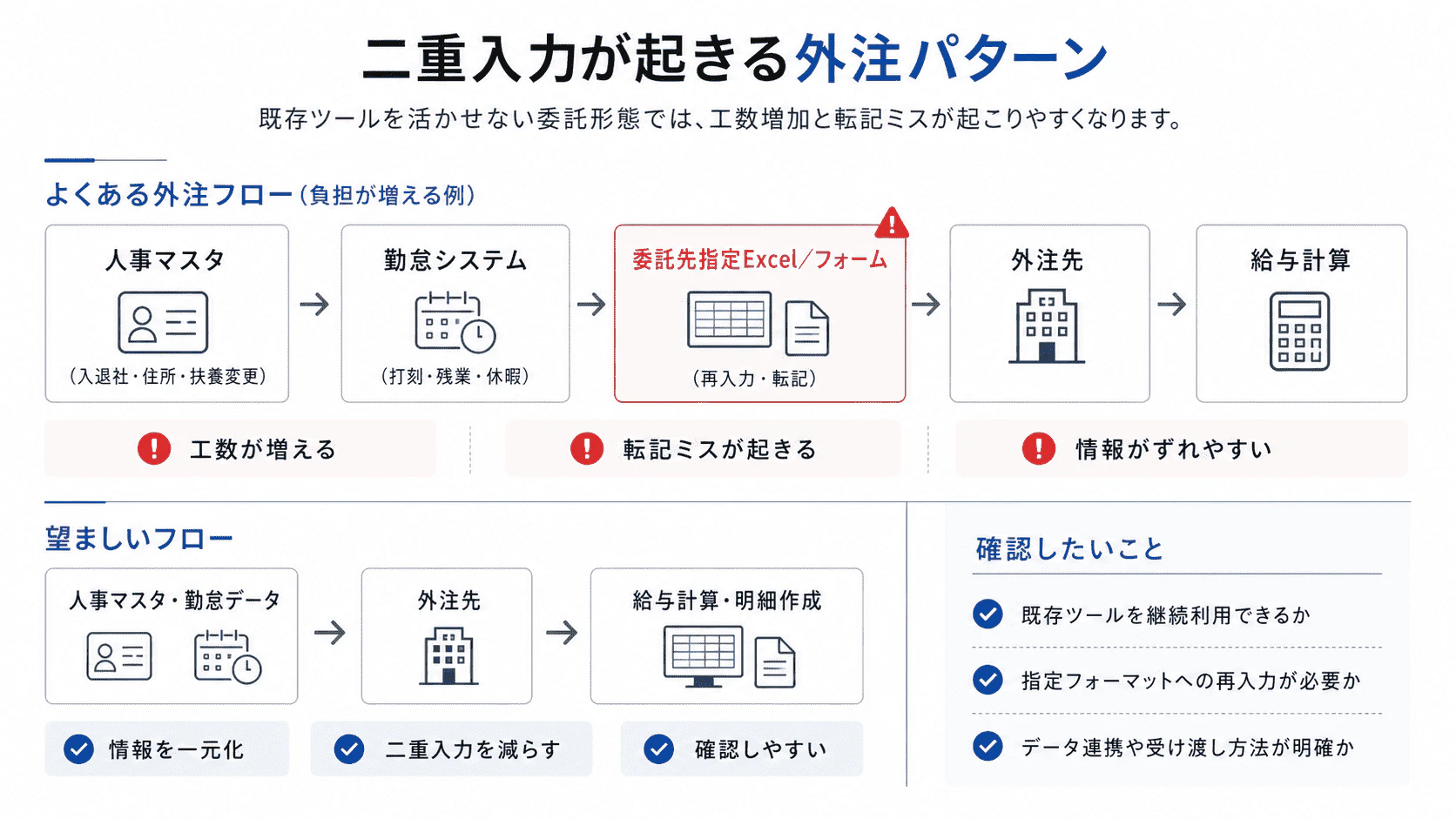

失敗4:委託先指定のExcelやフォームで二重入力が発生する

給与計算代行を導入した結果、かえって入力作業が増えることもあります。

SmartHRなどの人事労務システムで従業員情報を管理しているにもかかわらず、外注先指定のExcelに同じ情報を再入力するケースがその典型です。転記ミスが起きる、人事マスタと提出用データがずれる、修正が複数箇所に必要になる、担当者が変わったときに運用が追いにくい、といった問題に発展します。

外注先のフォーマットに合わせること自体が悪いわけではありませんが、既存のデータを活かせない運用になると、外注後も社内負担は残り続けます。現在使っているシステムのデータをどの程度引き継げるかは、業者選定の際に必ず確認したいポイントです。

ツール・データ連携の失敗

失敗5:既存のクラウド給与ソフト・勤怠システムを活かせない

すでにSmartHR・KING OF TIME・freee・マネーフォワードなどを導入している会社でも、外注先の運用と合わない場合があります。外注先が別の給与ソフトや独自フォーマットを前提としている場合、既存システムからデータを加工・転記する作業が新たに発生します。

クラウドツールを導入している会社ほど、「外注先が既存ツールをどこまで活かせるか」は見落としやすい確認ポイントです。また、人事マスタ・勤怠システム・給与計算モジュールが連携している場合、マスタ変更後の反映状況や連携エラーの有無も確認が必要です。対応ソフト名だけでなく、実際の運用フローまで踏み込んで確認することを勧めます。

管理体制・年間業務の失敗

失敗6:給与計算結果の確認観点が決まっていない

給与計算を外注しても、最終確認と承認は社内に残るのが一般的です。しかし、何を確認するかが決まっていないと、外注先から届いた給与一覧を「ざっと眺めるだけ」になりがちです。これでは計算ミスや反映漏れには気づけません。

前月から大きく変動している支給額・控除額がないか、入退社者の給与が正しいか、昇給・手当変更が反映されているか、申し送り事項が処理されているか。こうした確認観点を社内でリスト化しておくことが、外注後の品質を担保する最低条件です。外注先が計算するからといって、社内確認がなくなるわけではありません。

給与計算結果の確認項目や再発防止の仕組みを詳しく知りたい方は、以下関連記事も参考にしてください。

関連記事:給与計算ミスを防ぐチェックリスト|よくある原因と再発防止の仕組みを解説

失敗7:年末調整・住民税・賞与計算が別対応で手戻りになる

給与計算代行の見積もりは、月次給与計算のみが対象になっていることがよくあります。年末調整・住民税更新・賞与計算・算定基礎・月額変更などは別料金・別フローになるケースも多く、月次だけ見ると安く見えても、年間トータルで社内対応が多く残ることがあります。

特にこれらの業務は、発生時期に作業が集中します。年間で発生するすべての業務を洗い出した上で、どこまで委託できるかを確認しておかないと、繁忙期のたびに手戻りが発生します。

失敗8:社労士との役割分担が曖昧になる

すでに社労士と契約している会社が給与計算代行を導入すると、社内担当者・給与計算代行会社・社労士の三者間で役割分担が曖昧になりがちです。

入退社手続きは誰が行うのか、社会保険料の変更情報は誰が確認するのか、給与計算結果を社労士がチェックするのか、年末調整や住民税更新はどちらが担当するのか。こうした論点を整理しないまま動き出すと、同じことを複数箇所で確認したり、逆に誰も確認しない状態になったりします。社労士がいること自体は強みですが、それを活かすには役割の線引きが前提です。

自社だけで整理できない場合は、業務整理から支援できる委託先を選ぶ

給与計算代行を検討する前に、自社の給与計算フローを整理しておくと、委託範囲や見積もりを比較しやすくなります。特に、次のような項目は事前に確認しておきましょう。

整理する項目 | 確認する内容 |

現在の給与計算フロー | 勤怠締めから給与明細・振込データ作成までの流れ |

勤怠確認 | 未打刻、承認漏れ、残業申請、有給取得を誰が確認しているか |

変動情報の発生元 | 入退社、昇給、手当変更、住所変更、扶養変更がどこで発生するか |

情報の集約場所 | 給与計算に必要な情報をどこに集めるか |

申し送り事項 | 翌月以降に反映すべき事項をどこで管理するか |

使用ツール | 勤怠システム、人事労務システム、給与ソフトの利用状況 |

社内承認 | 給与計算結果、振込データ、例外処理を誰が承認するか |

社労士との分担 | 手続き、労務相談、給与計算の役割分担 |

年間業務 | 年末調整、住民税、賞与、算定基礎、月額変更の対応状況 |

ただし、実際にはこれらを自社だけで整理するのが難しい会社も少なくありません。

給与計算が特定の担当者に依存している場合、そもそも現在の業務フローや確認ルールが言語化されていないことがあります。その状態で外注先を探すと、見積もりの前提が各社でずれたり、外注後に「これは社内対応です」と言われたりする可能性があります。

そのため、給与計算代行を選ぶ際は、計算処理だけでなく、現在の業務フローの整理、委託範囲の設計、社内に残す業務の切り分けまで一緒に進められるかを確認することが大切です。

給与計算ミス防止チェックリスト(無料)

まず自社で整理してみたい方は、無料資料「給与計算ミス防止チェックリスト」もご活用ください。

月次確認、申し送り事項、従業員イベント、クラウド給与ソフト連携まで、実務で使える10シートにまとめています。外注前の業務整理や、委託範囲の確認にも使える実務テンプレートです。

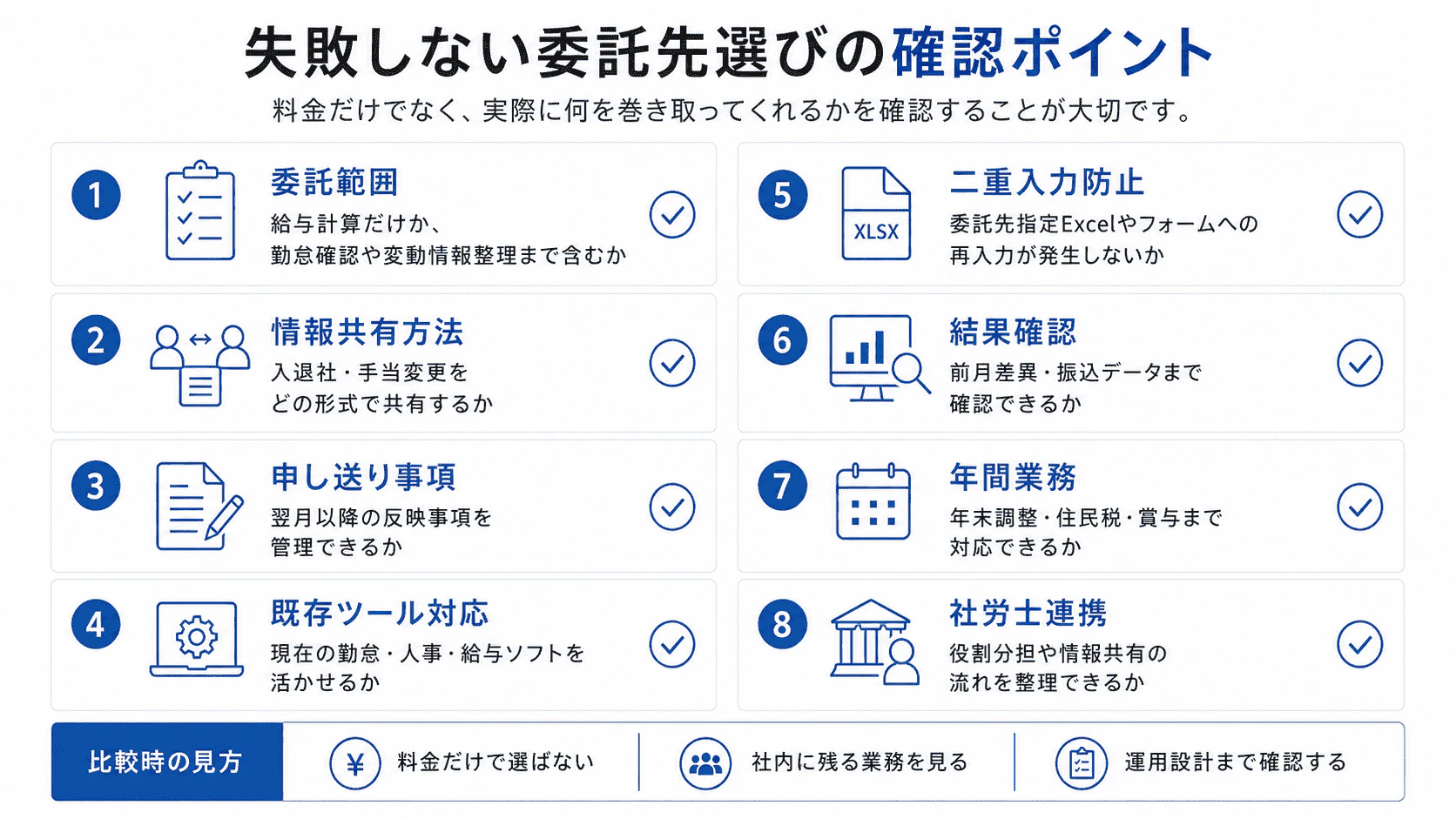

給与計算代行会社を選ぶときの確認ポイント

自社側の整理ができたら、次は委託先への確認です。料金だけでなく、どこまで実務を巻き取ってくれるかを中心に見ていきましょう。

確認項目 | 委託先に確認すること |

委託範囲 | 給与計算だけか、勤怠確認や変動情報整理まで含むか |

勤怠確認 | 未打刻、承認漏れ、有給、残業申請まで確認してもらえるか |

情報共有方法 | 入退社・手当変更などをどの形式で共有するか |

申し送り事項 | 翌月以降の反映事項を管理できるか |

既存ツール対応 | 現在の勤怠・人事・給与ソフトを活かせるか |

二重入力防止 | 委託先指定フォームへの再入力が発生しないか |

結果確認 | 前月差異、固定項目、変動項目、振込データまで確認できるか |

年間業務 | 年末調整、住民税、賞与、算定基礎、月額変更まで対応できるか |

社労士連携 | 社労士との役割分担を整理できるか |

改善提案 | ミスや手戻りをもとに運用改善してくれるか |

月額料金だけで判断すると、勤怠確認や変動情報整理、年末調整などが社内に残り、結果として負担が減らないことがあります。「何をしてくれるか」と同時に「何が社内に残るか」まで確認することが、後悔しない選び方につながります。

具体的な委託先を比較したい場合は、関連記事「【2026年最新版】人事労務アウトソーシングおすすめ11選比較」もあわせてご覧ください。

よくある質問

Q. 給与計算代行で失敗する原因は何ですか?

給与計算だけを外注すれば負担が減ると思い、勤怠確認や変更情報の整理、申し送り事項、最終承認などの前後工程を整理しないことが主な原因です。計算処理だけでなく、前後工程まで含めて委託範囲を確認する必要があります。

Q. 給与計算代行にどこまで任せられますか?

委託先によって異なります。給与計算処理だけでなく、勤怠確認、給与明細作成、振込データ作成、年末調整、住民税更新、賞与計算まで対応できる場合もあります。ただし、最終承認や社内判断が必要な例外対応は社内に残るのが一般的です。

Q. 給与計算代行を使っても社内に残る業務はありますか?

あります。勤怠データの確定、入退社・手当変更などの一次情報の確認、給与計算結果の承認、支払承認、従業員からの問い合わせ対応などは社内に残ることが多いです。どこまで外注できるかは、契約内容と運用設計によって変わります。

Q. 給与計算代行を選ぶときの注意点は何ですか?

料金だけで判断せず、勤怠確認・変動情報の共有方法・既存ツール対応・申し送り事項管理・社労士連携・年間業務の範囲を確認することが大切です。外注後に二重入力や手戻りが発生しないかも、事前に運用フローを共有しながら確認しましょう。

Q. 給与計算代行と社労士への依頼は何が違いますか?

社労士は社会保険手続きや労務相談を担うことが多く、給与計算代行会社は給与計算処理や給与明細作成などを担うことが多いです。ただし対応範囲は契約内容によって異なります。両者を併用する場合は、役割分担を明確にしておくことが前提になります。

まとめ

給与計算代行は、毎月の給与計算業務を効率化する有効な手段です。ただし、計算処理だけを切り出して外注しても、勤怠確認・変更情報の整理・申し送り事項・結果確認・年次業務が社内に残る限り、期待したほど負担は減りません。

外注前に自社の給与計算フローを整理し、何を外部に任せ、何を社内に残すかを明確にする。委託先を選ぶ際は、料金より「前後工程まで含めてどこまで対応できるか」を軸に比較する。この2つが、給与計算代行で失敗しないための基本です。

まず自社の現状フローを書き出すことから始めると、委託範囲の判断がしやすくなります。

サービス一覧