%202.webp?fm=webp)

公認会計士・税理士 辻田和弘

会計ソフトを使っていれば要件の大部分はクリアできます。弥生・マネーフォワード・freeeなどの主要会計ソフトは、電子帳簿保存法の要件に対応した機能を備えています。手書きやExcelで総勘定元帳を管理している場合は、電子保存の要件を個別に確認する必要があります。なお、電子帳簿保存法の要件は改正が続いているため、詳細は国税庁のホームページまたは税理士への確認を推奨します。

総勘定元帳(ゼネラル・レジャー)とは何か、読み方・見方・書き方から仕訳帳との違い、保存期間(法人10年)、電子帳簿保存法対応まで公認会計士が解説。Excelの書き方例つき。 総勘定元帳は、決算書の元となる重要な帳簿の1つです。主要簿の一つで、発生したすべての取引を勘定科目ごとに記録します。総勘定元帳の書き方や重要性、実務上の取り扱いについて学んでいきましょう。

総勘定元帳とは、会社法によって作成が義務付けられている会計帳簿の一つで、勘定科目ごとにすべての取引が記録されている帳簿です。会計帳簿には「主要簿」と「補助簿」があり、総勘定元帳は、主要簿にあたります。

主要簿は、発生した取引のすべてを記録する帳簿です。日付順に記録する「仕訳帳(仕訳日記帳)」(以下、すべて仕訳帳)、勘定科目ごとに記録する「総勘定元帳」の二種類があります。複式簿記においてはどちらも必ず作成しなければいけません。

補助簿は、主要簿を保管する役割を担う帳簿です。補助簿は、会社法によって作成が義務付けられてはいませんが、会社の経営状況をより正確に把握することができるので、会社経営には欠かせない帳簿になります。

主要簿(すべての取引を記録する帳簿) | 補助簿(主要簿を補完するための帳簿) |

・仕訳帳(仕訳日記帳) ・総勘定元帳 | ・現金出納帳 ・預金出納帳 ・固定資産台帳 ・売掛金元帳 ・買掛金元帳 ・経費帳 など |

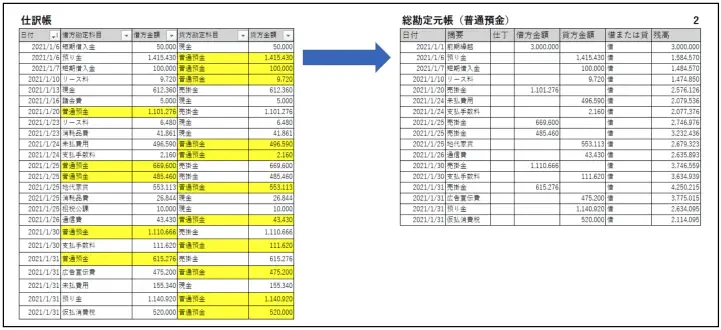

総勘定元帳は、同じ主要簿である仕訳帳と密接な関係にあります。仕訳帳は、日付順に取引を記録した帳簿です。総勘定元帳は、仕訳帳から各勘定科目ごとに書き写して作成します。これを「転記」といいます。

【例:仕訳日記帳の普通預金を、総勘定元帳の普通預金に転記したケース】

総勘定元帳は、勘定科目一覧にあるすべての勘定科目ごとにページを設けて日付順で記入します。それぞれのページを見れば、その勘定科目の日付ごとの増減と残高がわかるようになっています。

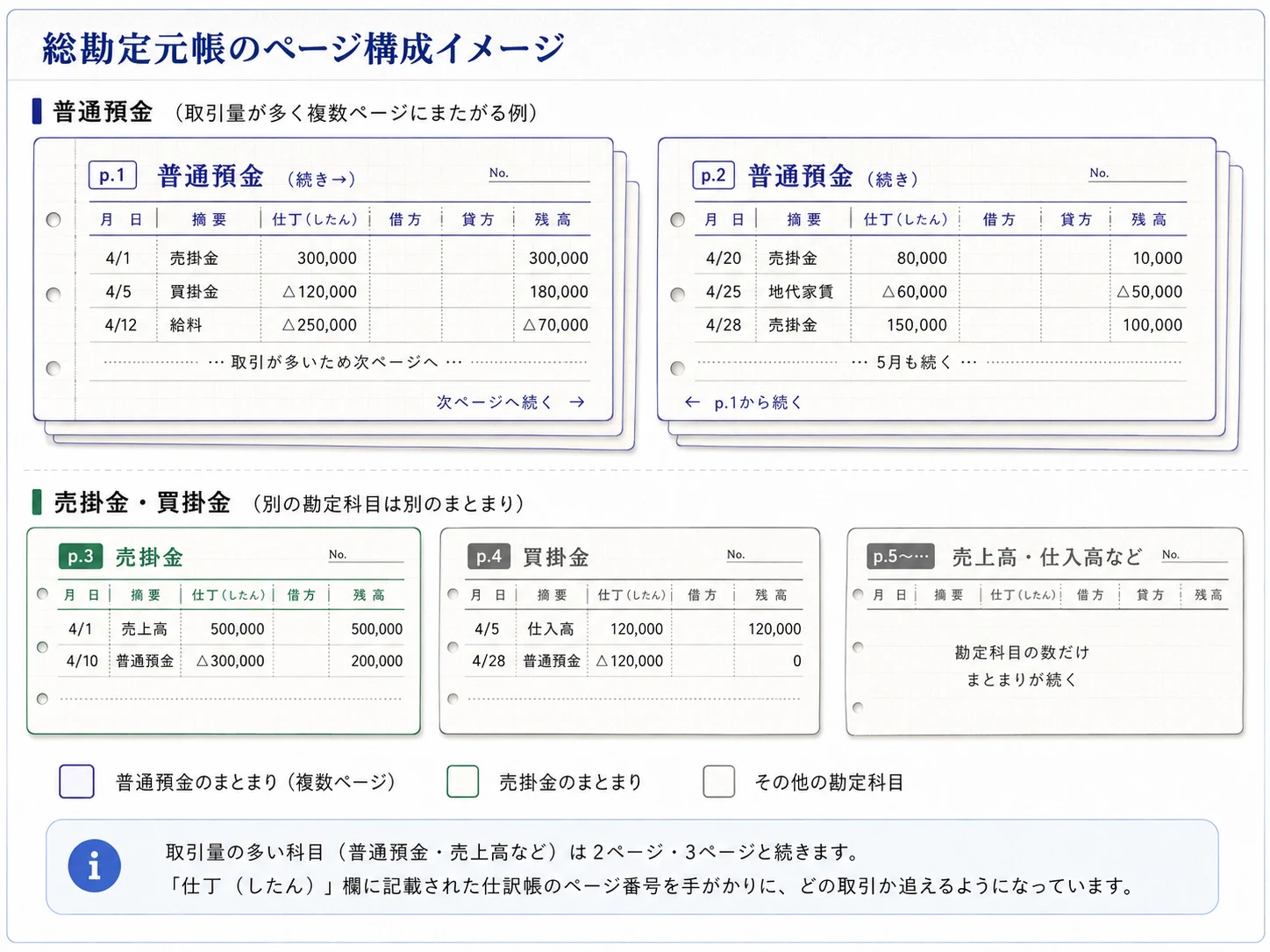

総勘定元帳を「読む」前に、その構造を理解することが重要です。総勘定元帳は一冊の帳簿の中に、勘定科目ごとのページが独立して存在するという構造になっています。

総勘定元帳の形式には、「標準式」と「残高式」がありますが、「標準式」には残高欄がありません。実務では、いつでも残高を確認することができる「残高式」が主流です。

残高式は、以下の項目から成り立っています。

① 日付欄 | ② 摘要 | ③ 仕丁 | ④ 借方 | ⑤ 貸方 | ⑥ 借または貸 | ⑦ 残高 |

①日付欄

取引の日時を記入します。

②摘要欄

仕訳の相手勘定科目を記入します。相手勘定科目が2つ以上あるときは「諸口」と記入します。

③仕丁欄

仕訳帳の何ページに記載されているかを示す欄。「仕」は仕訳帳の「仕」、「丁」はページの古い呼び方(丁数)。「したん」「してい」どちらの読みも使われます。会計ソフトを使う場合は総勘定元帳の明細が仕訳帳にリンクしている(クリックすると仕訳帳の該当仕訳に遷移できる)ので意識する場面は少なめです。

④借方欄

借方に発生した金額を記入します。

⑤貸方欄

貸方に発生した金額を記入します。

⑥借または貸

残高が借方残のときは借、貸方残のときは貸と記入します。マネーフォワードやフリーなどの会計ソフトの場合この項目を設けず、⑦の残高の数字の+ーで表現される場合が多いです。

⑦残高

残高を記入します。

たとえば「普通預金」の総勘定元帳を見てみましょう。以下の記入例で各項目の読み方を確認できます。

残高式 — 普通預金の記入例

①日付 | ②摘要 | ③仕丁 | ④借方 | ⑤貸方 | ⑥借/貸 | ⑦残高 |

|---|---|---|---|---|---|---|

4/1 | 売掛金 | p.3 | 300,000 | — | 借 | 300,000 |

4/5 | 買掛金 | p.5 | — | 120,000 | 借 | 180,000 |

4/20 | 諸口 | p.8 | 80,000 | — | 借 | 260,000 |

・摘要欄に「諸口」と書いてある行は相手勘定科目が2つ以上ある取引です。明細は仕訳帳の当該ページ(仕訳帳のp8)を参照します。

・会計ソフトを使っている場合、仕丁欄が省略されていることがあります。帳簿の不備にはなりません。

・4/5に貸方(支出)120,000円が発生したが、残高はあるので「借または貸」欄は引き続き「借」のままです。本来「借」になるべき資産科目の残高がマイナスになる場合は「貸」と記入します。過払い等の確認が必要です。(多くの会計ソフトであれば⑦がマイナスになる)

青色申告法人は法人税法施行規則第54条により、総勘定元帳の作成が明確に義務付けられています。これが作成されていない場合、青色申告取消といったことになり得ます。

青色申告をしていない法人も、会社法第432条が「適切な会計帳簿」の作成を求めており、実務上は総勘定元帳(またはそれに相当する帳簿)の作成が必要になります。

法人税法施行規則の第54条

「青色申告法人は、すべての取引を借方および貸方に仕訳する帳簿(次条において「仕訳帳」と言う)、すべての取引を勘定科目の種類別に分類して整理計算する帳簿(次条において「総勘定元帳」という。)そのほか必要な帳簿を備え、別表二十一に定めるところにより、取引に関する事項を記載しなければならない。」

事業を経営するうえで、財務状況を確認する必要は常に発生します。例えば、「会社の財務状態を把握するために、現時点での現預金や借入金の残高を確認したい。」といった場合です。情報が早急に必要になるケースは多々あります。

このような場合、仕訳帳は日付順に記録されているだけですので、勘定科目ごとの個別の残高情報を取り出すには時間がかかります。総勘定元帳であれば、「現預金」「借入金」という対象科目の帳簿を確認することで、すぐに残高情報が取り出せます。

また、「仮払金や預り金など、一次的に使用する勘定科目の取引は、個別に把握しておきたい。」など、早急な対応が必要ではないものの後日かならず精算処理が発生する取引は、忘れずに管理しておく必要があります。そういった場合も、総勘定元帳には、「仮払金」「預り金」のページにて残高状況を把握できるため、忘れることがなく、管理がしやすくなります。

総勘定元帳は、基本的には社内で利用する資料ですが、税務調査が入ったときに提示を求められたり、銀行融資の際に提出を求められるケースがあります。

税務調査では総勘定元帳の提出が求められ、過去3年間ほどの帳簿をチェックされます。チェックされるポイントは、以下の2つです。

・総勘定元帳記載事項の整合性

・総勘定元帳記載事項の網羅性

このような観点から、調査官は総勘定元帳を次々に調べます。そういう意味でも日頃から帳簿はきちんと管理しておく必要があります。

銀行融資の際、総勘定元帳が求められることがあります。決算書だけでは、内容が不明なため、詳細な内容を確認するために総勘定元帳を求められます。

例えば、「長期未払金」「短期借入金」などがある場合です。これらは、仮に融資を行った後、事業資金ではなく返金等に充てられるのでは、という融資後の資金使途に疑いをかけられている可能性があります。また、「貸付金」や「立替金」「前払費用」「繰延資産」などを求められた場合は、資産の換金性について確認しようとしているケースが考えられます。このように特定の科目について総勘定元帳を要求される可能性が高いです。

このように「総勘定元帳」は事業を経営していく上で、欠かせない重要な書類です。

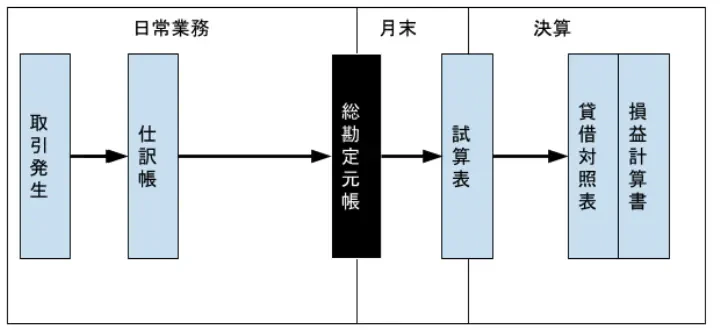

簿記の流れは、仕訳に始まり、仕訳帳から総勘定元帳への転記、試算表の作成、決算書の作成という流れで進んでいきます。

関連記事:【経理の必須知識】簿記の要「仕訳」と「勘定科目」をマスターしよう!

総勘定元帳への転記を行うことで、次の工程である試算表の作成が容易になり、貸借対照表や損益計算書も能率的に行えるようになります。

現在は会計ソフトにより、仕訳を登録すれば簿記の知識がなくても総勘定元帳は自動で作れます。しかし、重要なのは作成された総勘定元帳をどう利用するかです。そのためにも、簿記の基礎知識が無くては、総勘定元帳を使いこなすことできません。総勘定元帳をうまく活用するためにも、きちんと会計ルール学んで知識を深めていきましょう。

関連記事:経理業務を効率化する方法|無駄な作業を減らす進め方・ツール活用を解説

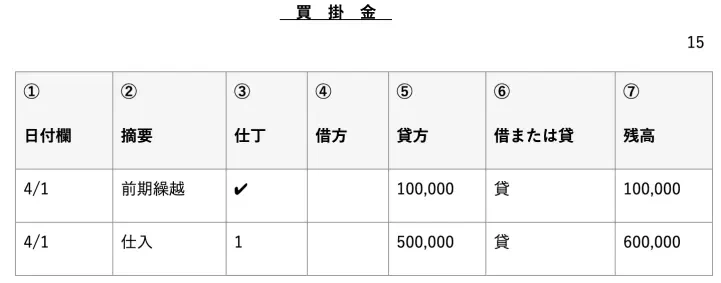

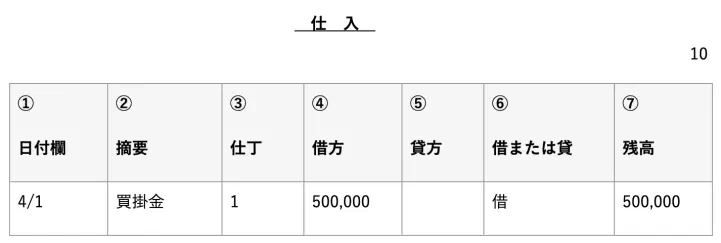

取引が発生したら、その都度仕訳帳に記録されます。次に、その仕訳を総勘定元帳に転記します。

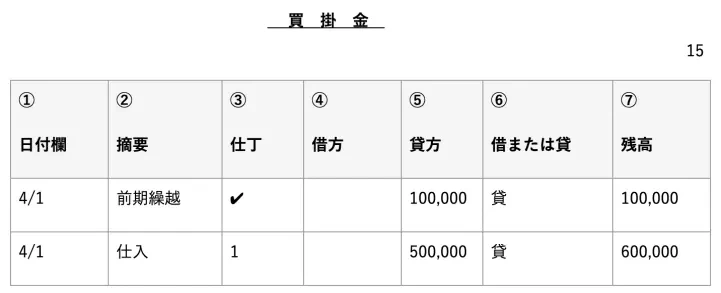

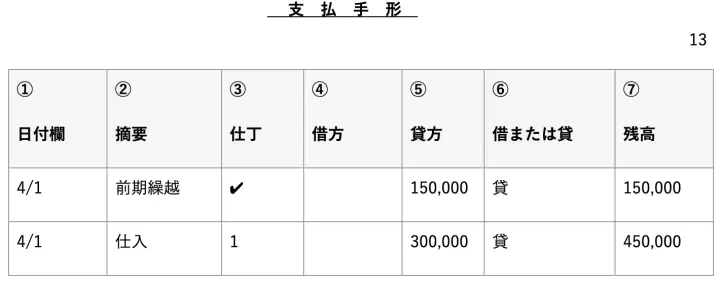

【取引例:4/1に商品50万円を掛けで仕入れた。】

仕訳帳は以下になります。

総勘定元帳への転記は以下になります。

仕訳帳で借方に記入された勘定科目は、総勘定元帳の借方欄に記入し、貸方に記入された勘定科目は、総勘定元帳の貸方欄に記入します。難しく考えず、仕訳帳の記入をそのまま総勘定元帳の勘定に書き移すと覚えておきましょう。

相手勘定が複数ある場合は、「諸口」を使って記入します。

【取引例:4/1に商品50万円を、掛け20万円と支払手形30万円で仕入れた。】

仕訳帳は以下になります。

総勘定元帳への転記は以下になります。

仕入勘定の相手科目は、「買掛金」と「支払手形」と複数あるため、②摘要には「諸口」と記入します。

同日に複数の同一勘定科目の取引が発生した場合、総勘定元帳に転記していく順番は特に定められていませんが、記入する順番によっては勘定残高がマイナスになる可能性もあります。

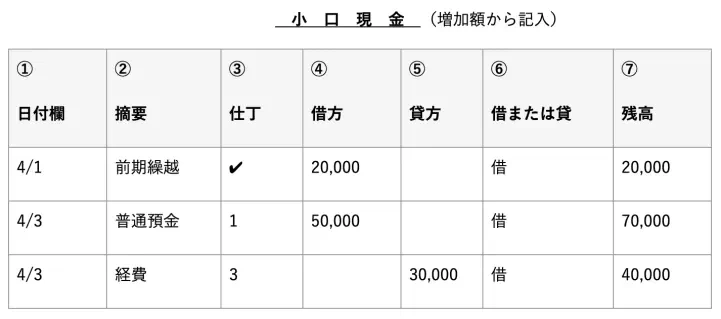

【例:4/3小口現金が不足しそうだったので、普通預金から5万円引き出し、3万円分の経費を購入した。】

この場合、以下のように減少側からかいてしまうと、残高がマイナスになります。

※残高がマイナスになっているので、借または貸欄が「貸」になります。

このように残高が通常生じる側とは反対側に生じるような場合もありますので、同一日付で同一勘定取引が複数ある場合は、最初に増加額から記入した方が良いでしょう。

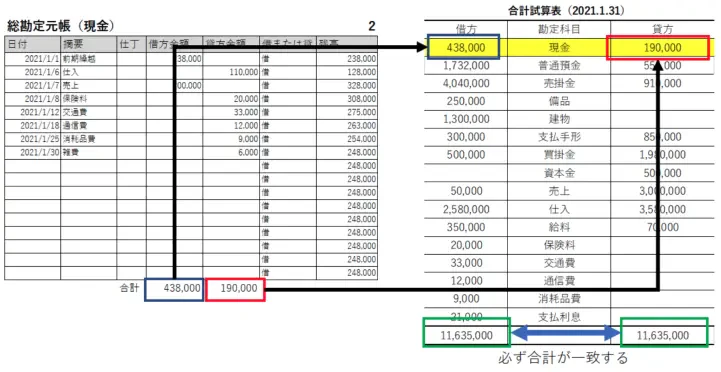

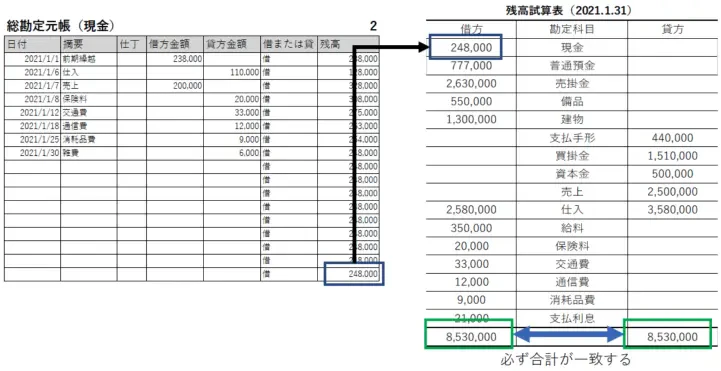

総勘定元帳は、月初から月末までの1カ月間で区切り、定期的に記入ミスがないかチェックします。具体的には、1カ月間の借方と貸方の合計を出す作業です。このことを「帳簿を締め切る」といいます。記帳に問題がなければ、借方と貸方の総合計金額が一致します。帳簿づけのチェックは、試算表で行います。

試算表とは、総勘定元帳のすべての勘定科目について、それぞれに集計して表にまとめたものです。試算表には「合計試算表」「残高試算表」「合計残高試算表」の3種類があります。

総勘定元帳の各勘定科目ごとに借方合計額と貸方合計額を集めた表です。

【例:勘定科目「普通預金」の借方合計額と貸方合計額をそれぞれ計算し、合計試算表の「普通預金」の欄に、それぞれ記入します。】

合計試算表の借方欄の総合計と貸方欄の総合計とは一致します。

総勘定元帳の各勘定口座の残高を集めた表です。

残高試算表の借方欄の総合計と貸方欄の総合計とは一致します。

残高試算表は、勘定科目の表示順が、上から資産勘定→負債勘定→純資産勘定→収益勘定→費用勘定の順番で表示されます。資産勘定と費用勘定は借方科目のため、残高が借方側に発生し、負債勘定と純資産勘定と収益勘定は貸方科目のため、残高は貸方側に発生するのが一般的です。

また、収益勘定と費用勘定からは会社の経営状況が、資産勘定、負債勘定、純資産勘定からは、会社の財政状態を知ることができます。

①の合計試算表と②の残高試算表を合体させた表です。この表から合計試算表、残高試算表の情報がどちらもわかるため、とても便利な表です。

合計残高試算表の借方欄の総合計と貸方欄の総合計とは一致します。

合計残高試算表が完成した後は、精算表の作成に移り、最終的な損益計算書、貸借対照表ができあがります。

関連記事:貸借対照表の見方・書き方をチェック!損益計算書との違いは?

試算表は、貸借一致の原則により、必ず借方合計額と貸方合計額が一致します。現在は、会計ソフトにより自動作成されます。総勘定元帳の作成の前工程の仕訳登録の際に貸借が一致しなければエラーが表示されるため、試算表作成時に貸借の一致を確認することは実務上はありません。

総勘定元帳をはじめとする会計帳簿の保存期間は、根拠となる法律によって異なります。

根拠法令 | 対象 | 保存期間 |

|---|---|---|

法人税法 | 青色申告法人 | 申告期限の翌日から7年間(欠損金の繰越控除を行う事業年度は10年間) |

所得税法 | 青色申告の個人事業主 | 確定申告の提出期限の翌日から7年間 |

会社法 | すべての会社 | 10年間(会計帳簿の閉鎖日から) |

法人税法上の総勘定元帳の保存期間は、原則7年間になります。国税庁の引用を見てみましょう。

法人は、帳簿(注)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(注)を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければなりません。

(注1) 「帳簿」には、例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などがあり、また、「書類」には、例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などがあります。

このように、総勘定元帳のをはじめとする帳簿は7年間の保存が義務付けられています。

また、注意点として以下の企業においては法人税法上の保存期間が延長されます。

青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度又は青色申告書を提出しなかった事業年度で災害損失欠損金額が生じた事業年度においては、10年間(平成30年4月1日前に開始した事業年度は9年間)となります。

参考)国税庁HP

帳簿の保存方法については、電子帳簿保存法(電帳法)が関係してきます。2022年の法改正と2024年1月からの義務化対応を機に、経理実務でも意識しておきたい法律です。

まず誤解しやすいポイントを整理します。総勘定元帳そのものの電子保存は、義務ではありません。2024年1月から義務化されたのは、メールや電子請求書など電子取引で受け取ったデータの電子保存です。

区分 | 義務/任意 | 総勘定元帳との関係 |

|---|---|---|

電子取引データの保存 | 2024年1月〜 | 電子取引で受け取った請求書等を紙に印刷して保存することが不可になった。総勘定元帳への転記の根拠となる証憑が対象。 |

国税関係帳簿の電子保存 | 任意 | 電子保存することも紙で保存することも選べる。ただし「優良な電子帳簿」として保存すると税務上のメリットがある。 |

スキャナ保存 | 任意 | 紙の領収書・請求書をスキャンして電子保存することができる。要件を満たせば紙の廃棄も可能。 |

総勘定元帳の電子保存は任意ですが、「優良な電子帳簿」の要件を満たした形で保存することで、税務上の優遇が受けられます。

過少申告加算税の軽減

申告漏れが発覚しても、優良な電子帳簿を保存していれば過少申告加算税が通常10%のところ5%に軽減されます。

検索・管理のしやすさ

電子化することで特定の勘定科目や日付での検索が容易になり、税務調査時の対応もスムーズになります。

総勘定元帳を電子帳簿として保存する場合、以下の要件を満たす必要があります。

真実性の確保

訂正・削除の事実と内容が確認できること。会計ソフトのログ機能で対応できる場合がほとんどです。

可視性の確保

画面への表示・印刷ができること。また、日付・金額・勘定科目での検索機能が必要です。

関連帳簿との連動

仕訳帳など関連する国税関係帳簿も合わせて電子保存する必要があります。

公認会計士・税理士 辻田和弘

会計ソフトを使っていれば要件の大部分はクリアできます。弥生・マネーフォワード・freeeなどの主要会計ソフトは、電子帳簿保存法の要件に対応した機能を備えています。手書きやExcelで総勘定元帳を管理している場合は、電子保存の要件を個別に確認する必要があります。なお、電子帳簿保存法の要件は改正が続いているため、詳細は国税庁のホームページまたは税理士への確認を推奨します。

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

以上、総勘定元帳について、その重要性と、実務上の取り扱いについて解説しました。

一般的な会計ソフトを導入していれば、簿記の知識がなくても仕訳を登録すれば、総勘定元帳は自動で作れます。しかし、簿記の基礎知識を知っていて使うのと、知らないで使うのとでは、作業効率に大きな差が生じるでしょう。会計ルール学んで知識を深め総勘定元帳をうまく活用していきましょう。

公認会計士・税理士 辻田和弘

仕訳帳との違い:仕訳帳は「4月1日に何が起きたか」を日付順に並べた帳簿。総勘定元帳は「普通預金にいくら入出金があったか」を勘定科目ごとに並べた帳簿。同じ取引データを、別の切り口で整理したものです。