.png?fm=webp)

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

「仕訳」は、日々の取引内容を一定のルールにしたがって記録する技術です。「勘定科目」を使って毎日コツコツと取引記録を積み上げることで、その数字の集合体である財務諸表ができあがります。財務諸表は金融機関や税務署などの外部機関がチェックするもので、正確さが求められます。

「仕訳」は、日々の取引内容を一定のルールにしたがって記録する技術です。「勘定科目」を使って毎日コツコツと取引記録を積み上げることで、その数字の集合体である財務諸表ができあがります。財務諸表は金融機関や税務署などの外部機関がチェックするもので、正確さが求められます。

正確な財務諸表を作成するためには、大元である仕訳の完全マスターが必須です。

今回は仕訳について、ルールやポイント、仕訳を行う上で重要なアイテムである「勘定科目」について解説していきます。

ここでは、仕訳の大きなポイントを2つ解説します。以下の取引サンプルを使って見ていきましょう。

取引サンプル:銀行から融資を受け、普通預金口座に300万円が振り込まれた。

取引には必ず原因と結果の両面があります。ひとつの取引が発生したら、原因と結果の2つの側面からとらえ、「借方」と「貸方」に分けて記録します。

取引サンプルの仕訳は、次のようになります。

借方科目 | 金額 | 貸方科目 | 金額 |

普通預金 | 3,000,000 | 借入金 | 3,000,000 |

貸方で借入金の増加という取引の原因を記録し、借方で普通預金の増加という結果を記録しています。貸方科目の合計金額と借方科目の合計金額は常に一致します。このことを貸借一致の原則といいます。

仕訳例で、借方に「普通預金」、貸方に「借入金」と記録されています。

借方と貸方には不規則になんでも書いていいというわけではありません。会社ごとにルール化された「勘定科目」の一覧から適切な勘定科目を選択して仕訳を行います。

勘定科目とは、取引の内容をわかりやすく表した名札のようなものです。同じ内容の取引は、同じ勘定科目を使うことで、内容ごとに分類できます。仕訳は日々蓄積していくので、仕訳を記録した仕訳帳には膨大な数の仕訳データが存在しています。勘定科目ごとに分類しておくことで、見たい勘定科目だけを抽出し、内容を確認することができます。

関連記事:財務諸表を学ぶ。貸借対照表・損益計算書・キャッシュフロー計算書の役割

勘定科目名は法律によって定められているわけではないので、会社ごとや使用する会計システムごとに名前が異なります。そのため、誰が見てもわかるような名前にしておくことが重要です。そうすることで担当変更による仕訳相違を防ぐことができます。

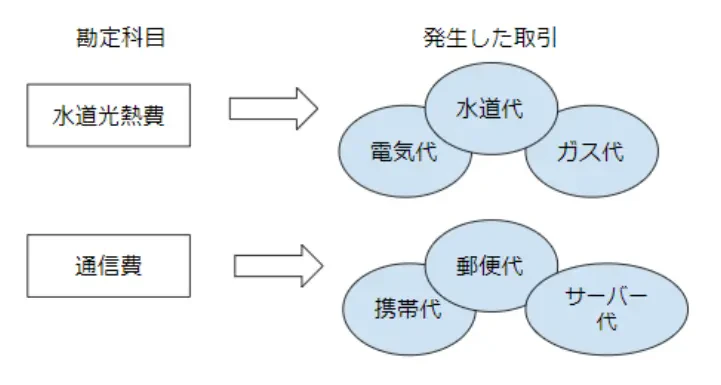

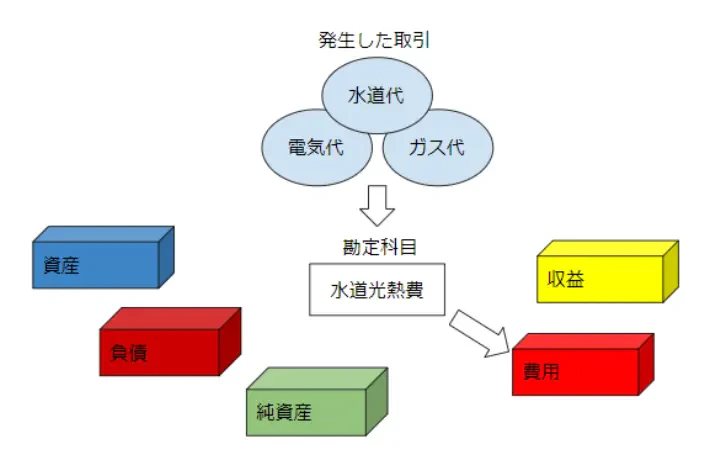

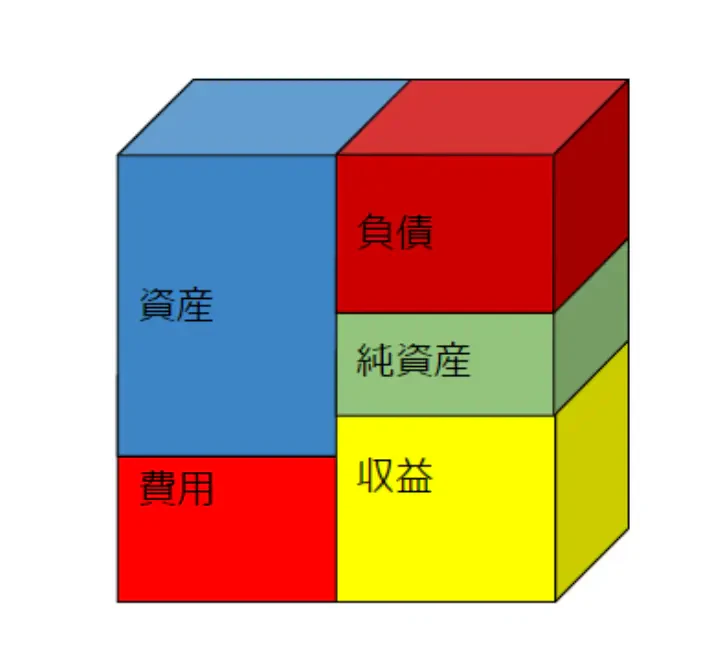

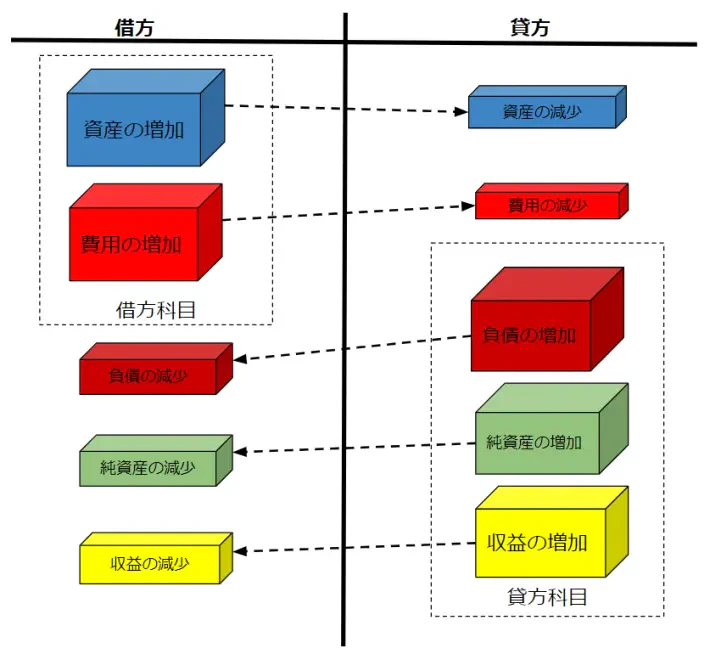

仕訳は、取引の内容ごとに勘定科目を使って記録する技術です。仕訳と勘定科目は一体になって機能します。勘定科目は「資産」「負債」「純資産」「収益」「費用」の5つ箱のどれかに分類されます。

勘定科目「水道光熱費」の場合

これらの5つの箱は貸借対照表と損益計算書の要素を分解したものです。一つ一つの箱は複数の勘定科目で構成されています。5つの箱を下図のように合体させると、右側と左側の高さが同じになります。

それでは、それぞれの箱ごとの勘定科目を見ていきましょう。

資産の箱は、会社が所有するプラスの財産を表します。

資産の主な勘定科目

現金、預金、受取手形、売掛金、貸倒引当金、有価証券、たな卸資産、商品、前渡金、前払費用、未収収益、未収利息、未収入金、立替金、建物、車両運搬具、工具器具及び備品、土地、ソフトウエア

負債の箱は、会社が所有するマイナスの財産を表します。

負債の主な勘定科目

支払手形、買掛金、未払費用、前受金、未払金、未払税金、預り金、仮受金、社債、長期借入金、退職給付引当金

純資産の箱は、資産から負債を引いた会社の純粋な財産のことを表します。

純資産の主な勘定科目

株主資本、資本金、資本剰余金、資本準備金、その他資本剰余金、利益剰余金、利益準備金、繰越利益剰余金、その他利益剰余金、新株予約権

収益の箱は、会社が一会計期間で得た収入を表します。

収益の主な勘定科目

売上高、不動産賃貸収入、受取利息、有価証券利息、受取配当金、為替差益、有価証券売却益、雑収入、固定資産売却益

費用の箱は、会社が収益を得るため一会計期間にかかった経費を表します。

関連記事:経費とは?わかりやすく解説|経費で落とせるもの・落とせないもの・勘定科目一覧【2026年版】

費用の主な勘定科目

仕入高、販売手数料、広告宣伝費、役員報酬、給料、賞与、福利厚生費、交際費、旅費、交通費、通信費、光熱費、消耗品費、租税公課、修繕費、保険料、法定福利費、支払報酬、外注費、支払手数料、地代家賃、販売促進費、荷造運搬費、修繕維持費、車両費、会議費、諸会費、図書費、減価償却費、支払利息、固定資産売却損、為替差損

※上記の勘定科目は、金融庁が公表している「勘定科目リスト」より抜粋しています。

参考:金融庁ホームページ

上記の5つの箱のうち、「資産」と「費用」に当てはまる勘定科目を借方科目といい、「負債」「純資産」「収益」に当てはまる勘定科目を貸方科目といいます。

借方科目が貸方に置かれたときは借方科目の減少を意味し、貸方科目が借方に置かれたときは貸方科目の減少を意味します。このルールを暗記してしまえば、簡単に分類できるようになります。

仕訳ルール

貸借の別 | 5つの箱 | 増加 | 減少 |

借方科目 | 資産 | 借方 | 貸方 |

借方科目 | 費用 | 借方 | 貸方 |

貸方科目 | 負債 | 貸方 | 借方 |

貸方科目 | 純資産 | 貸方 | 借方 |

貸方科目 | 収益 | 貸方 | 借方 |

仕訳は、何度も繰り返し行うことで慣れてきます。慣れてくれば、仕訳ルールを確認しなくても簡単に分類できるようになります。

それでは、実際に以下の3つのステップにそって、仕訳にチャレンジしてみましょう。

STEP1 まず、取引を原因と結果の2つの側面に分解します。

STEP2 それぞれに適切な勘定科目を割り当てます。

STEP3 勘定科目が仕訳ルールのどれにあたるかを検討します

原因:資本金100万円を元手に会社を設立した。

結果:普通預金に100万円が入金された。

資本金100万円の発生 → 資本金

普通預金に100万円を入金 → 普通預金

資本金の発生→貸方科目の純資産が増加

普通預金に入金→借方科目の資産が増加

仕訳は以下になります。

借方科目 | 金額 | 貸方科目 | 金額 |

普通預金 | 1,000,000 | 資本金 | 1,000,000 |

取引事例2:商品50万円を掛けで仕入れた。

原因:商品50万円を仕入れた。

結果:掛け取引のため代金はまだ払っていない。

仕入商品50万円の発生 → 仕入高

50万円の掛け代が発生 → 買掛金

仕入高の発生→借方科目の費用が増加

買掛金の発生→貸方科目の負債が増加

仕訳は以下になります。

借方科目 | 金額 | 貸方科目 | 金額 |

仕入高 | 500,000 | 買掛金 | 500,000 |

原因:20万円の商品を販売した。

結果:掛け取引のため代金はまだ回収していない。

商品を販売し20万円の売上が発生 → 売上高

売上の未回収が発生 → 売掛金

売上高の発生→貸方科目の収益が増加

売掛金の発生→借方科目の資産が増加

仕訳は以下になります。

借方科目 | 金額 | 貸方科目 | 金額 |

売掛金 | 200,000 | 売上高 | 200,000 |

結果:預金口座から30万円を支払った。

商品の掛け代 → 買掛金

預金口座から支払 → 普通預金

買掛金の減少→借方科目の負債が減少

普通預金の減少→貸方科目の資産が減少

仕訳は以下になります。

借方科目 | 金額 | 貸方科目 | 金額 |

買掛金 | 300,000 | 普通預金 | 300,000 |

ルールをしっかり覚えておけば間違える心配がなく仕訳をスムーズに行えるようになります。

ここまでは、借方と貸方の勘定科目が1つだけの簡単な仕訳を例にとり解説してきました。ここからは、やや複雑な複合仕訳について解説します。

仕訳で、借方と貸方の両方あるいは一方に、複数の勘定科目があるものを「複合仕訳」といいます。複合仕訳の例を見ていきましょう。

この場合、仕訳は単一仕訳になります。

借方科目 | 金額 | 貸方科目 | 金額 |

普通預金 | 200,000 | 売掛金 | 200,000 |

これが、実際の実務では銀行手数料が差し引かれて入金されることがあります。

この場合、仕訳は複合仕訳になります。

借方科目 | 金額 | 貸方科目 | 金額 |

普通預金 振込手数料 | 199,230 770 | 売掛金 | 200,000 |

複合仕訳には、取引内容が分かりやすく記録できて、仕訳の数も一本で少なくすむというメリットがあります。

一方で複合仕訳にはデメリットもあります。複合仕訳で入力すると、勘定科目ごとの記録である総勘定元帳を見たときに、内容が分かりにくいというデメリットがあります。

関連記事:総勘定元帳とは?書き方や読み方、重要性、実務上の取り扱いを解説

取引サンプルの普通預金と振込手数料の総勘定元帳は、それぞれ相手勘定が売掛金と確認できますが、

日付 | 相手勘定科目 | 借方金額 | 貸方金額 |

●月●日 | 売掛金 | 199,230 |

|

●月●日 | 売掛金 | 770 |

|

日付 | 相手勘定科目 | 借方金額 | 貸方金額 |

売掛金の総勘定元帳には相手勘定科目が「諸口」と表示されてしまいます。

日付 | 相手勘定科目 | 借方金額 | 貸方金額 |

●月●日 | 諸口 | 200,000 |

|

総勘定元帳は通常の1対1の取引であれば相手勘定も1つなので、そのまま表示されますが、相手勘定が複数ある場合、「諸口」と表示されます。「諸口」は、複数の勘定をまとめます、という意味なので、実際の相手勘定を確認するには仕訳帳をさかのぼらなくてはいけなくなってしまいます。

最近の会計システムには自動仕訳機能が搭載されていますので、会計システムの使用は仕訳作業メインではなく、登録後のデータを加工する資料作成などの利用が多いと思われます。

総勘定元帳からデータをエクセルに出力、加工し新たなデータとして使用するには、諸口データをそれぞれに分ける必要があります。なぜなら、エクセルはデータベースツールであり、データベースは1件1行が鉄則だからです。1件が複数行を意味する「諸口」は、データベースに適していません。

エクセル利用に適した仕訳パターンとして、仕訳登録時に相手勘定科目にあわせて金額を分割し、単一仕訳にする方法があります。

例:末締め翌月払いの給与を支払った。

複合仕訳

これを金額を分割し単一仕訳にすると、次のようになります。

金額分割の単一仕訳

※分割を行った部分は「未払費用」と「普通預金」です。

総勘定元帳で「未払費用」または「普通預金」を抽出したときに、金額分割の単一仕訳で行ったパターンでは、抽出したままのデータでも、それぞれ相手勘定が確認できます。複雑な仕訳ほど「諸口」を分解する手間が省け、仕訳データを2次利用しやすくなります。ただし、会計システムとネットバンクを連携させた場合は、実際の入金または出金金額が自動取り込みされるため、手作業による修正が必ず必要になります。

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

以上、経理の必須知識である仕訳と勘定科目について解説しました。

仕訳は経理の仕事において基本中の基本です。これは、デジタル化が進んだ現在でも変わりません。何度も仕訳にチャレンジして、仕訳ルールに慣れていきましょう。

会計ソフトの自動仕訳機能は、インターネットバンキングやクレジットカード、各種クラウドサービスから取り込んだ明細を、自動で勘定科目を分類してくれるので便利ではあるのですが、複合仕訳のような複雑な仕訳は、自動取込機能を使った場合であっても手作業による修正が必要になります。データ分析に適した仕訳を行う場合は、業務効率との兼ね合いを検討する必要があります。