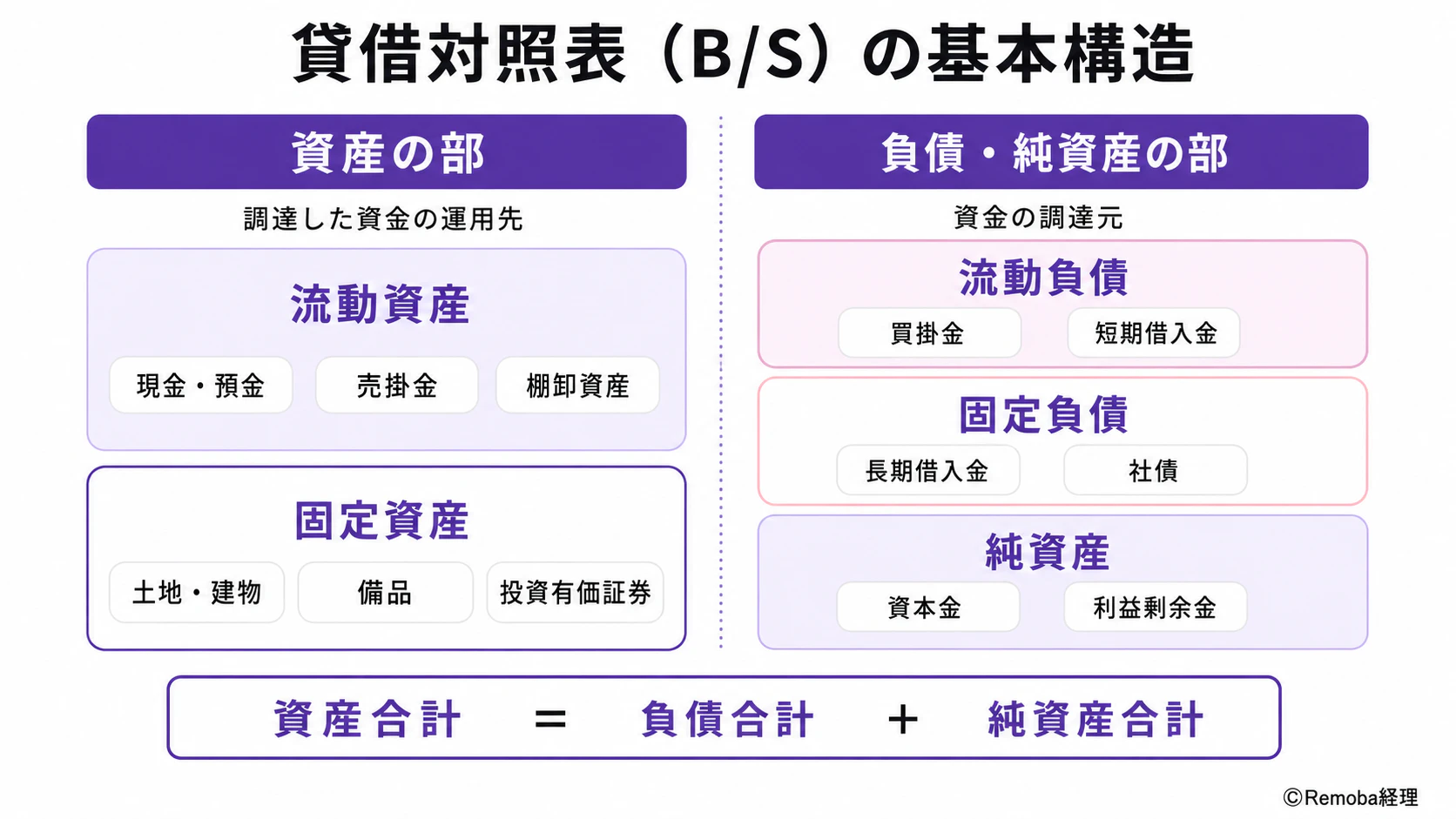

資産

資産は「流動資産」と「固定資産」に分かれます。流動資産は現金・売掛金・棚卸資産など 1 年以内に現金化される資産、固定資産は土地・建物・設備など 1 年以上保有する資産です。上部に流動資産が多いほど現金化しやすい状態で、財政状態が良好とみなされます。

負債

負債は「流動負債」と「固定負債」に分かれます。流動負債は買掛金・短期借入金など 1 年以内に返済が到来するもの、固定負債は長期借入金・社債など返済期限が 1 年を超えるものです。

関連記事:買掛金とは?売掛金・未払金との違いと仕訳例・管理方法をわかりやすく解説

純資産

純資産は返済義務のない自己資本です。資本金と過去の利益の蓄積で構成されます。純資産がマイナス(債務超過)の場合、損益計算書が黒字でも実態は他人のお金で会社を維持している状態です。

損益計算書との違い

項目 | 貸借対照表(BS) | 損益計算書(PL) |

|---|

項目 | 貸借対照表(BS) | 損益計算書(PL) |

|---|

別名 | バランスシート | プロフィット&ロス |

表示内容 | 財産・借金・純資産の残高 | 売上・費用・利益の合計 |

対象期間 | 決算日時点(ある1日) | 期首〜期末の1年間 |

わかること | 会社の財務状態・健全性 | 会社の収益力・儲け |

つながり | 当期純利益がPLからBSの純資産に加算される | BSの純資産の変動をPLで説明する |

損益計算書が黒字でも、現金が不足すれば会社は倒産します(黒字倒産)。その兆候は損益計算書ではなく貸借対照表に表れるため、2 つはセットで読むことが重要です。

関連記事:損益計算書(PL)とは?見方や書き方、役割をていねいに解説

関連記事:黒字倒産とは?なぜ起こるのか、実例をもとに解説 キャッシュフローを理解しよう

なぜ貸借対照表が重要なのか

貸借対照表は、経営者の過去の経営判断の蓄積そのものです。どのように資金を調達し、どのように運用し、どれだけ自己資本を増やしてきたか。事業継続と財務健全性を測る最重要書類です。

経理担当者として、毎月の月次で貸借対照表の推移を追い、経営者の意思決定を支援する視点を持つことが求められます。

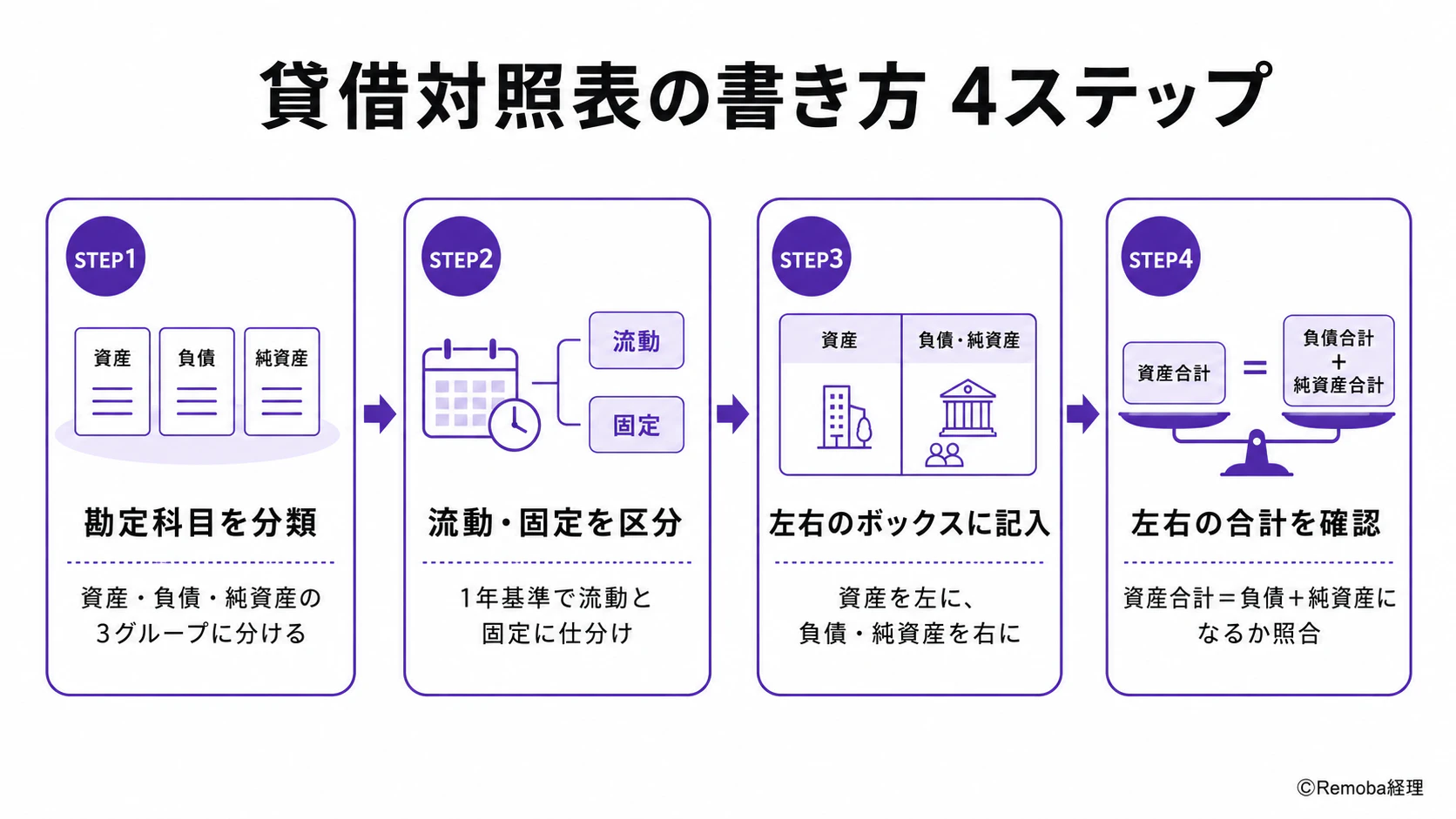

貸借対照表の 5 つの分析指標

貸借対照表を使った主要な分析指標を解説します。いずれも単独の数値だけでなく、同業他社・前期との比較が重要です。

指標① 自己資本比率

自己資本比率(%)= 純資産 ÷ 総資産 × 100

総資産のうち返済不要の自己資本が占める割合です。高いほど財政が安定しています。目安は 40% 以上(中小企業の平均値)、50% 以上あれば倒産リスクは極めて低い水準です。ただし業種差が大きいため、同業他社比較が必須です。

指標② 流動比率

流動比率(%)= 流動資産 ÷ 流動負債 × 100

1 年以内の支払いに対して、1 年以内に現金化できる資産がどれだけあるかを示します。目安は 200% 以上。100% を下回ると早急な資金対策が必要です。売れない在庫や回収困難な売掛金が含まれている場合は実態が乖離するため、中身の精査も欠かせません。

指標③ 当座比率

当座比率(%)= 当座資産 ÷ 流動負債 × 100

流動比率から棚卸資産を除いた、より保守的な短期安全性の指標です。当座資産は現金・預金・売掛金・受取手形・市場性のある有価証券を指します。目安は 100% 以上で、70% 以下は支払能力に問題があると判断されます。

指標④ 固定比率

固定比率(%)= 固定資産 ÷ 自己資本 × 100

設備投資が自己資本でどれだけ賄われているかを示します。①〜③とは逆に低いほど良い指標です。目安は 120% 以下。数年間の推移を追って、投資効果が出ているかを確認することが重要です。

指標⑤ 固定長期適合率

固定長期適合率(%)= 固定資産 ÷(自己資本 + 固定負債)× 100

固定比率の分母に長期借入金を加えた指標です。100% 以下が絶対条件です。100% を超えると、長期に固定された資産を短期の流動負債で賄っている非常に危険な資金繰り状態を意味します。

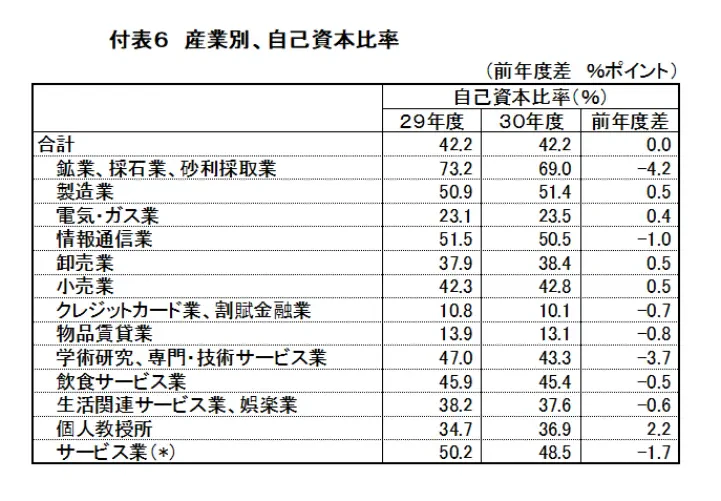

経済産業省が発表している「2019年企業活動基本調査速報-2018年度実績-」から産業別の自己資本比率を引用掲載しましたので、参考にしてみてください。

参考:2019年企業活動基本調査速報-2018年度実績-|経済産業省

まとめ

- 貸借対照表は決算日時点の財政状態を示す。資産=負債+純資産が成立する。

- 損益計算書との違いは時間軸にあり、BSはストック、PLはフローを表す。黒字倒産の兆候はBSに現れる。

- 5 つの指標(自己資本比率・流動比率・当座比率・固定比率・固定長期適合率)で安全性・健全性を多角的に分析できる。

毎月の月次で推移を追い、変化の意味を読み解く力が経営者に信頼される経理担当者への近道です。

関連記事:経理アウトソーシングとは?記帳代行との違いと向いている会社を解説

よくある質問

貸借対照表と賃借対照表は違うものですか?

同じ書類です。「貸借対照表」が正式名称で、「賃借対照表」は誤表記です。英語では「Balance Sheet(B/S)」とも呼ばれます。

貸借対照表はどの勘定科目を載せればよいですか?

資産の部には現金・預金・売掛金・棚卸資産・土地・建物・備品など、負債の部には買掛金・短期借入金・未払金・長期借入金など、純資産の部には資本金・資本剰余金・利益剰余金などを記載します。各科目の期末残高を試算表から転記するのが基本です。

貸借対照表の左右が合わないときはどうすればよいですか?

記載漏れや転記ミスの可能性が高いです。各勘定科目の期末残高を試算表と照合し、流動・固定の区分が正しいか、資産・負債・純資産のどのグループに振り分けたかを再確認してください。

損益計算書と貸借対照表はどちらを先に見ればよいですか?

一般的には損益計算書(収益力の確認)→ 貸借対照表(財務健全性の確認)の順で見ます。ただし倒産リスクを判断する場合は、貸借対照表を先に確認することをおすすめします。