.png?fm=webp)

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

決済の電子化の流れが加速するなかでも、まだまだ根強い存在感を残す「小切手」による決済。小切手は1枚で高額な価値を持つことから、取扱いに細心の注意が必要です。そのため、経理担当者としては、小切手の基礎知識から取り扱いについて、しっかりと押さえておく必要があります。

決済の電子化の流れが加速するなかでも、まだまだ根強い存在感を残す「小切手」による決済。小切手は1枚で高額な価値を持つことから、取扱いに細心の注意が必要です。そのため、経理担当者としては、小切手の基礎知識から取り扱いについて、しっかりと押さえておく必要があります。

小切手とは、一定の金額を支払うことを約束した証券のことです。小切手の持参人は、原則として誰でも券面に記載されている金額を銀行から支払ってもらえます。そのような価値を持つ証券であることから、有価証券と呼ばれています。

政府と銀行が官民一体となって決済の電子化を後押しする取り組みを試みていますが、小切手は、まだまだ商慣習の一部として根強く使われています。

同じ有価証券に「手形」があります。こちらも、小切手と同じく券面に記載されている金額の価値を持つ証券です。小切手は、短期間で現金化することが可能なことから現金同等物として扱われます。そのため、小切手の勘定科目は「現金」になります。これに対し、手形は原則券面に記載のある「支払期日」にならないと現金化することができません。

関連記事:手形からでんさいまで、経理担当者が押さえるべき基礎知識を徹底解説!

※小切手、手形を受け取ったときの仕訳の違い

例:100万の売掛金を小切手で回収した。

借方 | 金額 | 貸方 | 金額 |

現金 | 1,000,000 | 売掛金 | 1,000,000 |

例:100万の売掛金を手形で回収した。

借方 | 金額 | 貸方 | 金額 |

受取手形 | 1,000,000 | 売掛金 | 1,000,000 |

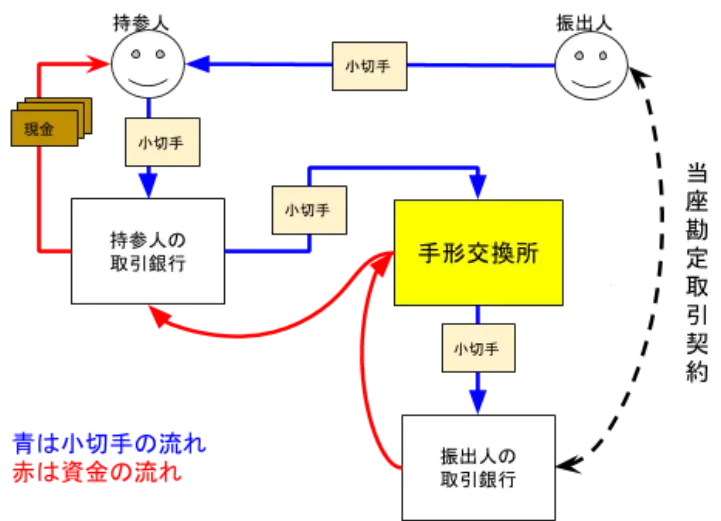

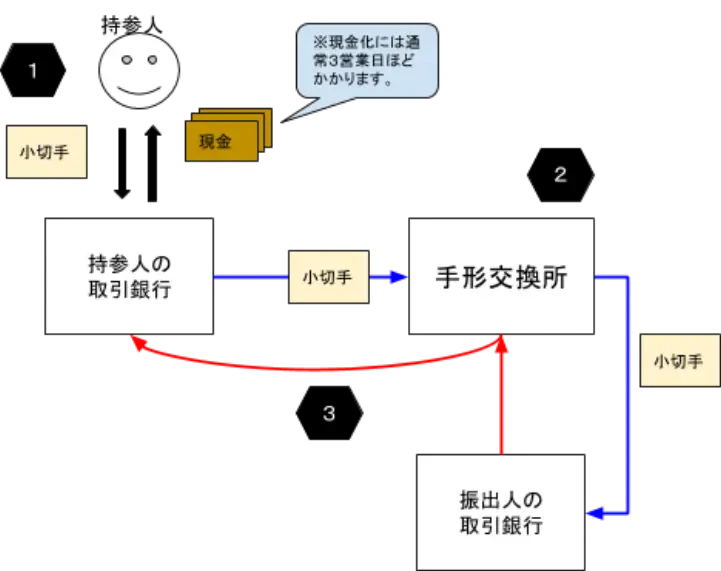

小切手は、小切手の振出人、受取人(持参人)、振出人と受取人それぞれの取引銀行、手形交換所と、様々な関係者の手に渡ります。小切手発生から資金化までの流れは、以下の図のようになります。

次に、小切手の振り出し方から、現金化までの流れを詳しく解説していきます。

小切手を振り出すには、取引銀行と当座勘定取引契約を結び、当座預金を開設する必要があります。当座預金は事業者専用の預金です。開設するには銀行にて当座預金の開設にかかる審査をパスする必要があります。審査をパスすれば、専用の小切手帳を購入することができます。

小切手帳に綴られる一枚一枚の小切手用紙は、全国銀行協会連合会が制定した統一フォームです。どこの銀行であっても、このフォームは同じです。

小切手には、記載方法に関する厳格なルールがあります。たとえ専用の小切手用紙からの作成であっても、ルールに則って作成されていなければ小切手と認められず、ただの紙切れとなってしまうので注意が必要です。

また、小切手の振出は、当座預金に残高があることが前提となります。残高がないのに小切手を振り出し、受取人が金融機関に持ち込めば、すぐさま不渡りとなるので注意が必要です。経理担当者にとっては、小切手の現物管理と同時に、預金の残高管理も非常に重要になります。

不渡りとは、銀行に持ち込まれた手形・小切手が決済できないことをいいます。

不渡りには、主に三つの種類があります。

①第1号不渡り

当座預金残高が不足しているケース

②第2号不渡り

納品された品物などになんらかの不備があり「契約不履行」として相手に支払わないケースや、偽造・詐取・盗難・紛失などのケース

③0(ゼロ)号不渡り

記載不備により支払わないケース

この内、第1号と第2号の不渡りを6ヶ月間に2回以上出すと、振出人は銀行取引停止処分となり、2年間、当座勘定取引と貸出取引が停止されてしまいます。これにより、銀行での決済や融資など、事業を営む上で必要な取引ができなくなります。不渡りを起こすと「事実上の倒産」と言われる所以がここにあります。

0号に関しては、銀行取引停止処分にはなりませんが、それでも取引先との間の信用面の毀損は充分に考えられます。小切手の記載は慎重に行いましょう。

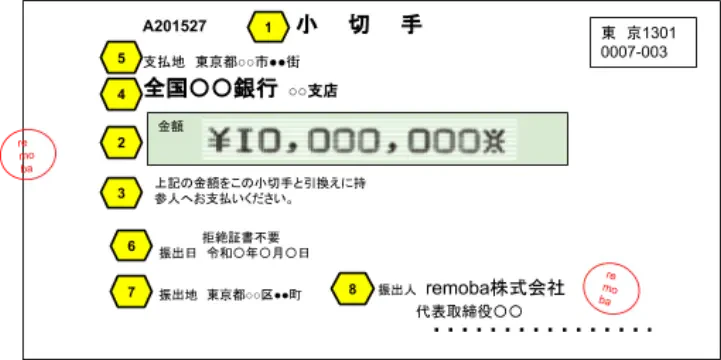

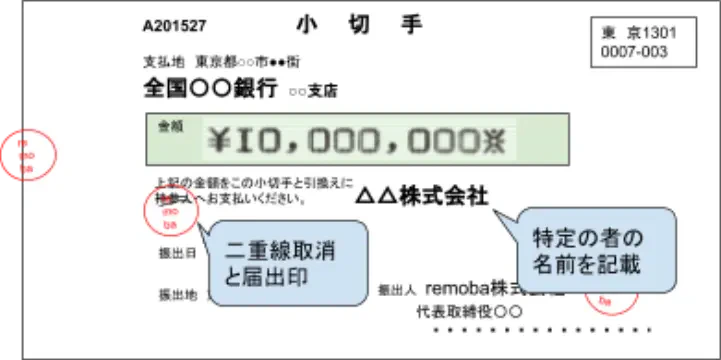

0(ゼロ)号不渡りとならずに小切手として見なされるためには、券面に以下の八つの必要的記載事項をすべて記載している必要があります。

小切手見本

専用のチェックライターにて作成する場合は、頭に¥マーク、末尾に※印がついている必要があります。手書きの場合は、漢数字で記入します。

漢数字サンプル

画像引用:一般社団法人全国銀行協会

「上記の金額をこの小切手と引換えに持参人へお支払いください。」とあらかじめ印刷されています。これにより小切手を持参した者への支払となり、別途、受取人の記載が不要となります。

参考:記名式小切手

「持参人」の部分を二重線で抹消し、特定の者の名前を記載することも可能です。このケースの小切手を「記名式小切手」といいます。記名式小切手では、特定の者を記名することで、特定の者以外の不正取得による換金を防ぐことができます。

当座預金を開設した金融機関の名称です。

当座預金を開設した金融機関の住所です。

小切手を振り出した日付を記入します。先の日付を記入することもできます。

参考:先日付小切手

資金繰りの都合で、日付を先延ばしにしたい場合に使われるケースが多いです。ただし、先日付小切手であっても、小切手の所持人が金融機関に持ち込めば支払いを受けることは可能なため、資金不足による不渡りを出すリスクを伴います。

最小独立行政区画(市町村、東京都では区)まで記入します。

署名の仕方には2種類あります。一つは「自署」で、直接記入するやり方です。もう一つは「記名捺印」です。「記名捺印」とは、銀行に届け出ている社名が掘られたゴム印と、銀行に届け出ている印章(ハンコ)を、小切手の署名欄に押捺する方法です。

以上の八つが必要的記載事項になりますが、実際に記載するのは②支払金額、⑥振出日、⑧振出人の署名の三か所となります。必要的記載事項の記載がないと、小切手としての効力が生じなくなることから、しっかりと確認しながら作成しましょう。

今度は、小切手を現金化する方法を解説していきます。

小切手を現金化するには、自身の預金口座のある取引銀行に小切手を見せる必要があります。このことを「小切手の呈示」といいます。小切手を呈示することにより、持参人の取引銀行が、持参人に代わり振込人の取引銀行に小切手金額を取り立てることになります。

①小切手の持参人は、取引銀行にて小切手を呈示する。小切手と引き換えに現金を受け取る。

②銀行は小切手を手形交換所に持ち込む

③振出人の取引銀行は手形交換所を経由した小切手に記載されている金額を、振出人の当座預金から支払う

注意すべきは、小切手の呈示には期間が設けられているところです。呈示期間を過ぎると現金化できなくなります。小切手の呈示期間は、振出日から10日目まで(振出日を含めて11日間。最終日が銀行休業日の場合は翌営業日まで)なので、小切手を受け取ったら、すぐに銀行に持参しましょう。

法人の小切手の現金化には、会社の登記簿謄本や印鑑証明が必要になることが多いです。銀行へ行く前に、必要な持ち物を取引銀行に確認しましょう。

また、小切手の現金化に際し、ほとんどの銀行では代金取立手数料がかかります。持参人は、手数料を差し引かれた差額の現金を受け取ることになります。

小切手は現金化する以外に、譲渡することもできます。譲渡された人がさらに別の第三者に譲渡することも可能です。譲渡を行うには、小切手の裏面に「○○(被譲渡人)にお支払いください」という裏書文言と、譲渡人の自署もしくは記名押印が必要です。ただし、手形と違い小切手はいつでも現金化ができることから、譲渡は一般的ではありません。

小切手には色々な種類があります。

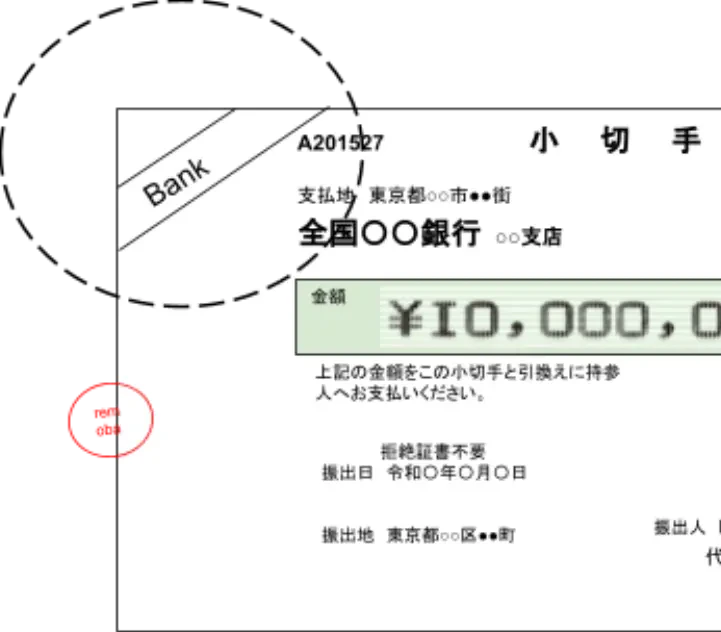

一般線引き小切手とは、小切手の表面に斜めに二本の線を引き、その中に「銀行」「銀行渡り」「BANK」の文字を入れたものになります。

銀行渡りなどと書かれた一般線引き小切手を銀行に呈示した場合、現金紙幣での受け取りが不可となり、必ず銀行の預金口座を通して換金することになります。換金を受ける預金口座は、受取人とある程度継続的な取引があって、銀行が預金者の実態を把握できている必要があります。

このような預金者の実態を把握できている預金口座を通すことによって、誰に支払いをしたかの履歴が残ることから不正受給者の追及が可能になります。結果、不正行為防止の抑止力が働きます。

特定線引小切手とは、上記の一般線引小切手と同じく二本線を記入しますが、中には具体的な銀行名を記入します。

特定線引小切手の場合、原則としてそこに書かれた銀行を通さないと換金ができません。支払先がさらに限定されるので、一般線引小切手よりも高い不正取引防止効果を発揮します。

実務では、小切手を受け取ったらすぐに二本線をひき、中に自社の取引先銀行名と支店名を記入し特定線引小切手とすることが一般的な取り扱いです。ただし注意すべきは、一度線引きをすると取り消しができなくなります。銀行名など間違って書いてしまうと、簡単には支払ってもらえなくなるので、記入の際は細心の注意を払いましょう。

線引小切手は盗難や紛失などの危険防止効果が高いのですが、反面、換金のハードルも上がります。そのため資金繰りの関係で、すぐに現金が必要になった場合には、線引小切手はかえって不便になります。

小切手の受取人の資金工面に配慮するための手法として「裏判」があります。「裏判」とは、振出人が線引小切手の裏面に銀行取引印を押すことです。裏判のある線引小切手であれば、小切手の持参人がその銀行と取引がなくても、銀行は支払うことができます。ただし誰にでも支払いができるということは、不正につながるリスクも高まるため、裏判を行う際も取り扱いには充分注意しましょう。

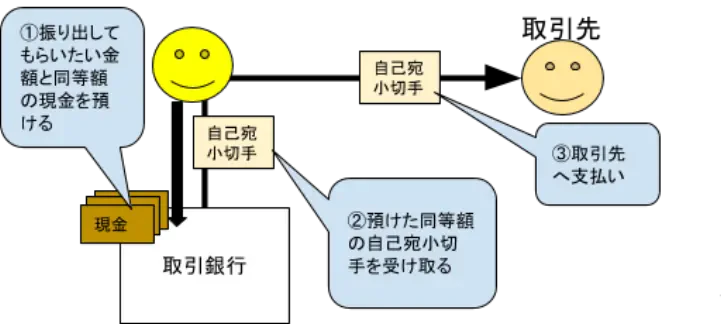

自己宛小切手とは、小切手の振出人と支払人が同一の小切手です。自己宛小切手を作成するには、小切手の記載金額と同額の資金を銀行の預金口座に預けておく必要があります。この預金口座を担保に、銀行は小切手を振り出してくれるので、「預金小切手」とも言われています。

自己宛小切手は当座預金を開設しなくても作成が可能です。この小切手は、遡及義務を負う振出人が銀行なので、不渡りの心配がなく、受け取った方も安心です。

政府は「未来投資戦略 2017」において、以下のように提言しています。

『手形・小切手について、企業・金融機関双方の事務負担を削減するとともに、ITを活用した金融サービスとの連携を可能とする観点から、全面的に電子的な仕組みへと移行することについて、官民が連携した検討を推進する』

これにより2020年の現在までに様々な取り組みが行われています。今後も、小切手の取扱いが電子化により削減されていくことが予想されます。どのような取り組みがなされているのかを押さえておきましょう。

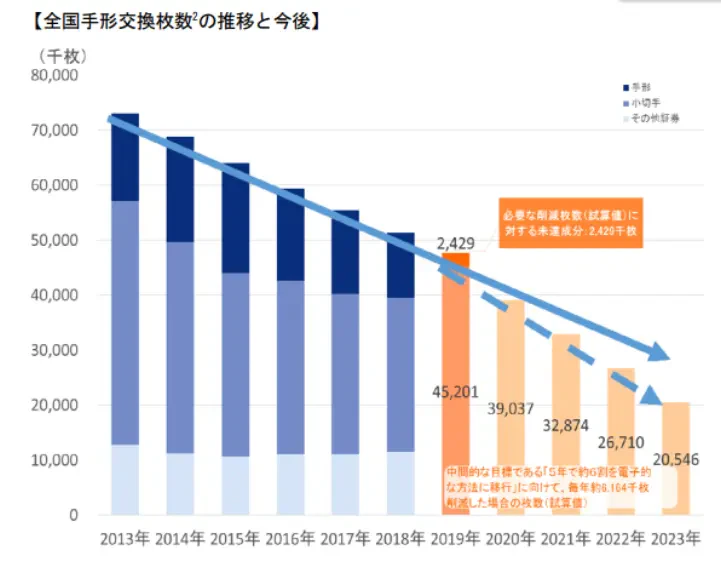

小切手の取り扱い状況を確認するには、全国の手形交換所の交換高の推移を見るのが有効です。手形交換所の交換高は、下記の図表の通り年々減少し、今後も減少していく事が予想されています。

参考:手形・小切手機能の電子化状況に関する調査報告書 (2019 年度) 2020 年3月 23 日 事務局:一般

上記の図には小切手の他、手形を含むその他の証券も含まれています。このうち2018年の直近のデータでは、全体の取引高のうち小切手が約6割を占めています。

政府により2017年に設置された「手形・小切手機能の電子化に関する検討会」では、小切手機能をいかに電子化していくかが全体の電子化推進の鍵とされており、具体的には「エレクトロニックバンキング(以下「EB」)」を用いた振込による代替えを推進していく事が検討されています。そして金融機関による啓蒙活動が行われています。

※EBとは

EB(エレクトロニックバンキング)サービスとは、企業と銀行のホストコンピュータを電話回線で接続して振り込みを行ったり、取引口座の照会を行ったりするサービスの総称です。ファームバンキング(FB)とも言います。

参考:三井住友銀行 EB(エレクトロニック・バンキング)サービスとは?

金融機関では、小切手の電子化移行への推進策として、具体的には以下の取り組みが行われています。

・小切手帳発行時の案内リーフレットの作成

・アンケート調査の実施と回答に対する検討

・セミナー等による普及促進活動

今後、小切手からEBへの移行を促進する流れはますます加速していくと思われます。

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

以上、経理担当者として小切手について押さえておくべきこととして

・小切手とは

・小切手の振り出し方

・小切手の現金化

・小切手の種類

・小切手の未来

を解説しました。

小切手からEBへの移行促進の流れはあるものの、まだまだ実務上の決済取引では小切手が使われています。小切手は取扱いに際し厳格なルールがあり、ルールを逸脱した際のリスクは大きいです。取扱い方法についてしっかり押さえ、確実に実務をこなしていきましょう。