労務出資とは、金銭や現物の代わりに労務や技術の提供を出資として扱う仕組みです。日本法上これが認められるのは主に合名会社の社員、合資会社の無限責任社員、民法上の組合員であり、株式会社や合同会社では認められません。この記事では、労務出資の意味・この制度が存在する理由・使える会社形態・認められない場合に生じる問題・税務上の注意点を整理して解説します。

労務出資とは?使える会社形態・認められない場合のリスクと税務上の注意点を解説

労務出資とは

労務出資とは、金銭や現物ではなく、自分の労働力・技術・サービスの提供を「出資」とみなす出資形態のことです。

通常、会社設立時の出資といえば現金や不動産などの財産を拠出するものですが、労務出資では「これから提供する労働」を対価として認めます。民法上の組合員、合名会社の社員、合資会社の無限責任社員に限り、法律上の根拠をもって認められています。

なぜ労務出資という制度が存在するのか

労務出資が認められている背景には、合名会社・合資会社という会社形態の成り立ちがあります。

合名会社・合資会社は、信頼できる人間が集まって共同で事業を営むことを前提に設計された会社です。出資者全員が経営者を兼ねており、会社の内部関係は定款で自由に設計できます。

わかりやすい例を挙げると、資金を持つ人と特定の技術を持つ職人が対等なパートナーとして事業を始める場面を考えてみてください。現金を出せる人だけが出資者になれるとすると、腕一本が唯一の強みである職人は最初から対等な立場に立てません。「技術の提供も出資として認める」制度がなければ、この形の共同事業は成り立たないのです。

一方、株式会社は見知らぬ多数の投資家から広く資金を集めることを前提とした仕組みです。出資の価値を客観的に評価できなければ投資家間の公平性が保てないため、価値が不確定な「将来の労働」を出資として認めることができません。労務出資が人的会社に限定されているのは、こうした制度設計の違いによるものです。

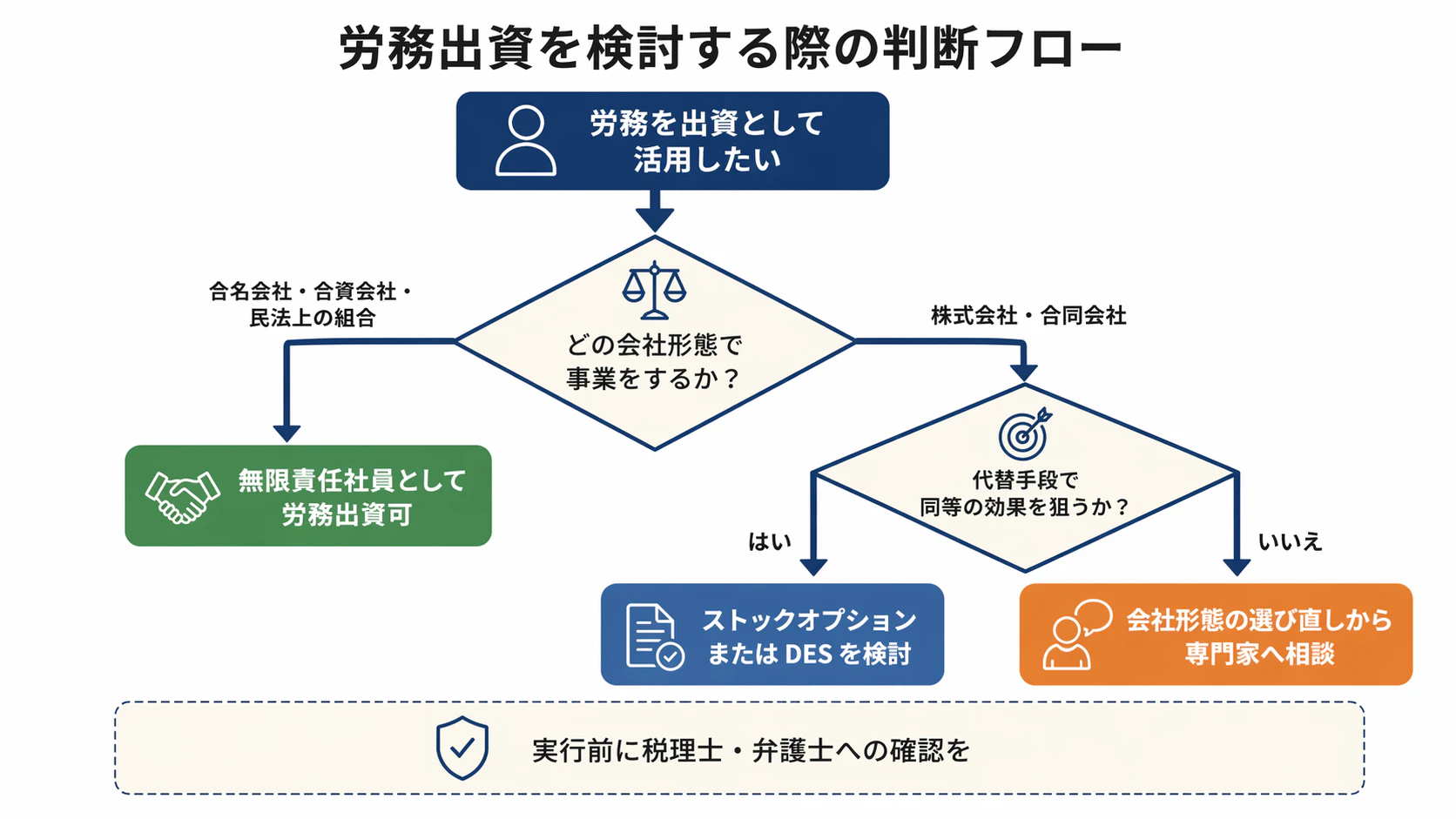

どの会社形態で使えるか

現在の会社設立の主流は株式会社・合同会社であるため、「労務出資を使いたい」という場合、会社形態の選択そのものから検討が必要になります。

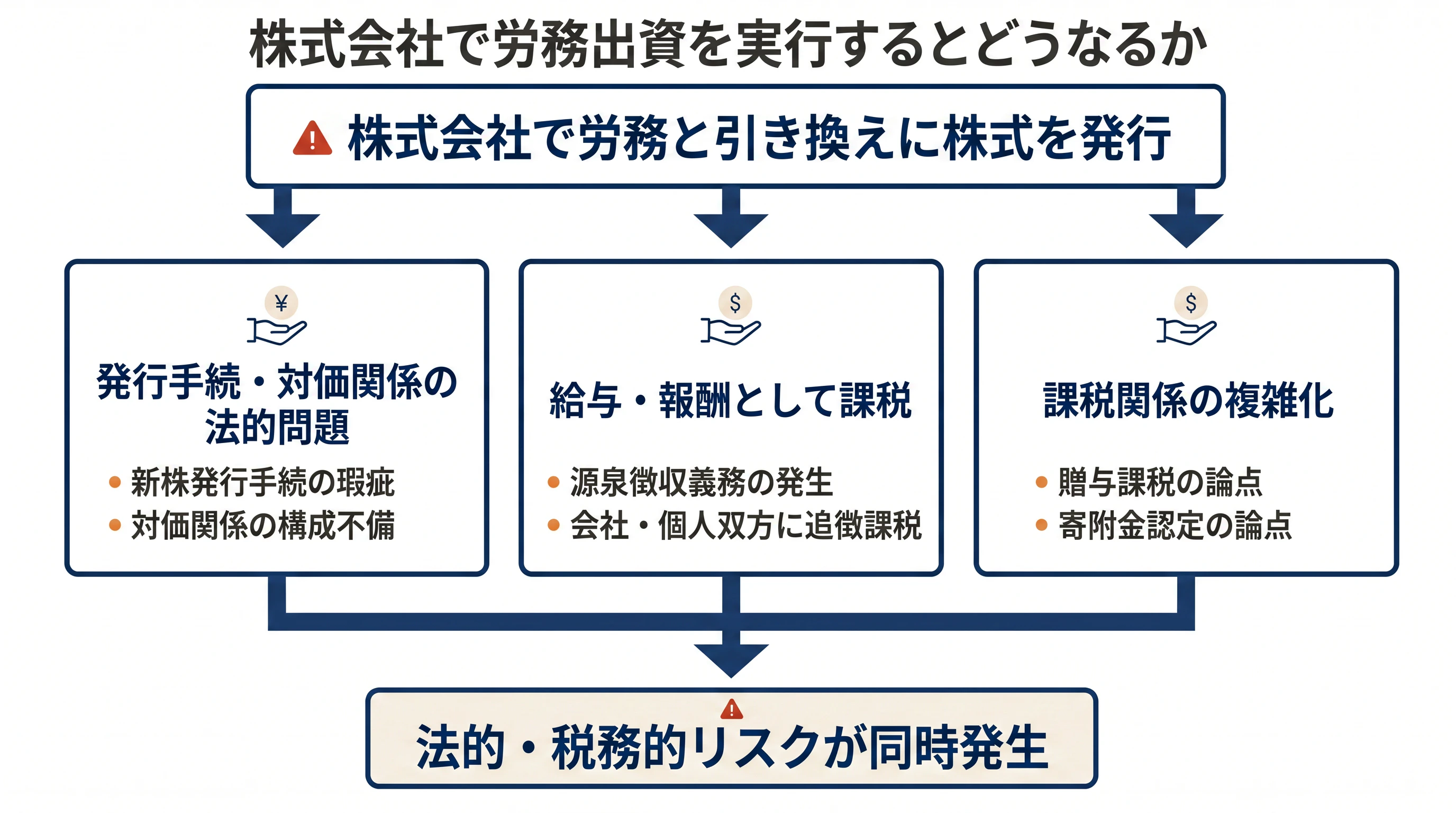

労務出資が認められない会社で行った場合に生じる問題

株式会社・合同会社では、将来の労務そのものを出資の目的とすることができません。そのため、労務提供と引き換えに株式や持分を渡そうとする場合、発行手続の法的構成と対価関係の整理が必要になります。整理が不十分なまま実行すると、以下のような問題が生じるおそれがあります。

発行手続・対価関係に法的な問題が生じる

株式会社では、労務そのものを出資目的とする制度がありません。労働の提供を直接の対価として株式を発行しようとすると、新株発行手続や対価関係の法的構成に重大な問題が生じるおそれがあります。

給与・報酬として課税される可能性がある

「出資のつもり」で労働を提供しても、税務上は給与または報酬として認定される可能性があります。その場合、源泉徴収の義務が発生します。適切に処理していなければ、会社・個人の双方に追徴課税が生じます。

関連記事:従業員の給与と役員報酬の決め方とは?変更時の注意点も解説

課税関係が複雑になる

低額発行・低額譲渡・役務提供の対価性の認定などにより、贈与課税や法人側の寄附金認定等の論点が生じるおそれがあります。誰から誰への移転か、個人間か法人絡みか、発行か譲渡かによって整理が変わるため、一概に断定できません。

「お金がないから労働で出資してもらおう」という発想を株式会社で実行することには、法的・税務的に大きなリスクが伴います。後述する代替手段を検討することが現実的です。

株式会社で代替的に使われる手段

株式会社でスタートアップが同様の効果を狙う場合は、以下の手段が実務上使われています。

ストックオプション(新株予約権)は、将来の労働への対価として株式購入権を付与する方法です。税制適格要件を満たすことで課税タイミングを株式売却時に繰り延べられます。

デット・エクイティ・スワップ(DES)は、未払報酬などの金銭債権を現物出資として株式に転換する方法です。労務出資そのものではなく、あくまで「既に成立した債権」を株式に換える構成であるため、債権が適切に成立していることが前提になります。

いずれも実行前には必ず税理士・弁護士への確認が必要です。

労務出資の税務上の取扱い

労務出資に関する法人税法上の取扱いは、昭和25年の通達で一部定められていたものの昭和44年に廃止されており、現在も明確な規定が存在しない状態です。国税庁税務大学校の研究論文でも「取扱いが明らかにされていない」と指摘されています。

実務上の主な論点は以下のとおりです。

資本金等の額への算入可否については、会社法では認められている労務出資ですが、会社法会計上は貸借対照表に資本金として表示されないため、法人税法上の「資本金等の額」に含めるかどうかが論点になります。

退社時の払戻しについては、労務出資をした社員が退社する際に受け取る持分の払戻しは、利益の分配として扱われるという旧通達の考え方が、廃止後も「従来どおり」として継続されています。

税務上の取扱いは実務でも明確でない部分が残っています。実際に活用する場合は、顧問税理士への確認を前提に進めてください。

よくある質問

Q. 労務出資をすれば出資金ゼロで会社を設立できますか?

合名会社・合資会社であれば理論上は可能です。ただし資金がまったくない状態での設立は事業運営上の脆弱性に直結するため、実務上は一定の資金を用意したうえで設立するケースがほとんどです。

Q. 株式会社で「労務出資のつもり」で株式を渡すとどうなりますか?

株式会社では労務そのものを出資目的とする制度がないため、発行手続・対価関係の法的構成に問題が生じるおそれがあります。また、提供した労働が給与・報酬として課税される可能性や、低額発行・低額譲渡に伴う課税論点が生じることもあります。株式会社で同様の効果を得たい場合は、ストックオプションやDESなどの代替手段を検討してください。

Q. 弁護士法人・税理士法人でも労務出資はできますか?

国税庁税務大学校の研究論文では、弁護士法人・税理士法人などの資格者法人は無限責任社員から構成されるものが多く、その無限責任社員には労務出資が認められると整理されています。ただし各法人の設立根拠法・定款の内容によって取扱いが異なる場合があるため、個別の確認が必要です。

Q. 労務出資と現物出資はどう違いますか?

現物出資は不動産・機械・有価証券など「すでに存在する財産」を出資するものです。労務出資は「これから提供する労働」を出資とする点で異なります。現物出資は株式会社でも認められていますが、労務出資は合名会社・合資会社の無限責任社員等に限定されています。

関連記事:労務とは?労務管理の意味と人事・総務・経理との違い、担当業務一覧を解説

Q. 合同会社でも労務出資は使えませんか?

使えません。合同会社は有限責任社員のみで構成される会社形態であり、会社法上、社員は信用または労務を出資の目的とすることができないと整理されています。「労働で出資に近いことをしたい」場合は、ストックオプション等の代替手段を検討することになります。

まとめ

労務出資は、金銭ではなく労働力・技術を出資とみなす制度で、合名会社・合資会社の無限責任社員と民法上の組合員にのみ認められています。資金を持つ人と技術を持つ人が対等に事業へ参加するための制度として、今も機能しています。

株式会社・合同会社では労務そのものを出資目的とすることができません。無理に近い形を実行しようとすると、発行手続・対価関係の法的問題や、給与課税・課税関係の複雑化といった論点が生じるおそれがあります。

税務上の取扱いが現在も一部不明確であることも踏まえ、実際に活用する際は必ず税理士・弁護士への確認を前提に進めてください。

サービス一覧