| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

請求した代金が期日どおりに入金されているかを確認し、正確に記録する入金管理は、企業の資金繰りを支える経理業務の根幹です。しかし取引先が増えるにつれて、消込作業や未回収の把握が煩雑になりがちです。 この記事では、入金管理の定義と主な業務内容から、月次の業務スケジュール、入金消込の手順と仕訳例、よくある注意点、効率化の方法まで順を追って解説します。

請求した代金が期日どおりに入金されているかを確認し、正確に記録する入金管理は、企業の資金繰りを支える経理業務の根幹です。しかし取引先が増えるにつれて、消込作業や未回収の把握が煩雑になりがちです。 この記事では、入金管理の定義と主な業務内容から、月次の業務スケジュール、入金消込の手順と仕訳例、よくある注意点、効率化の方法まで順を追って解説します。

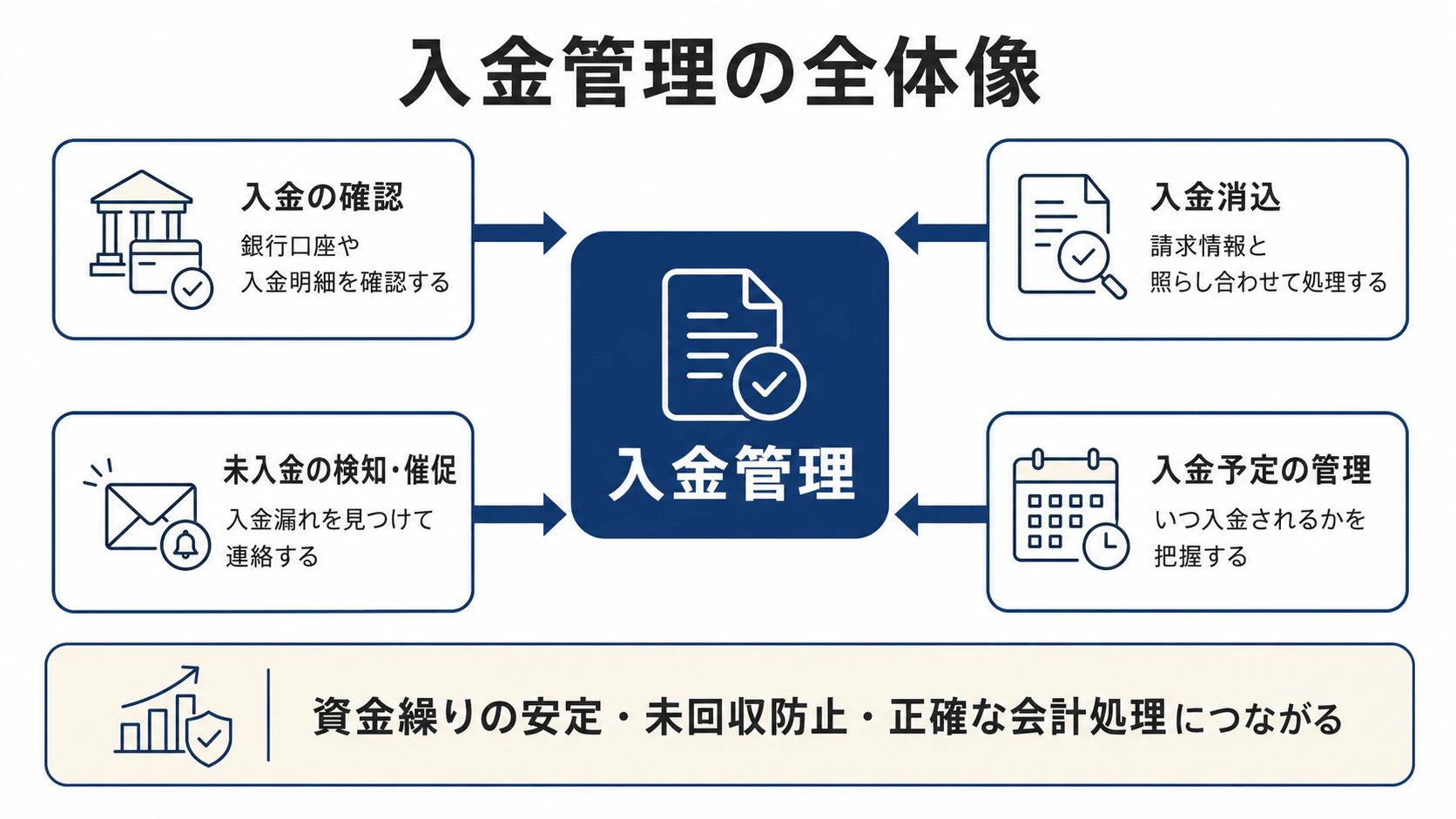

入金管理とは、取引先や顧客から請求した代金が、定められた入金日までに正確に入金されているかを確認し、記録・照合・追跡する経理業務の総称です。具体的には以下の業務が含まれます。

入金管理をずさんにすると、未回収の把握が遅れるだけでなく、請求ミスや二重請求を見落とすリスクも高まります。正確な入金管理は、資金繰りの安定・不正防止・会計監査への対応という3つの観点で、経理部門の重要な役割のひとつです。

なお、入金管理は「売掛金管理」「債権管理」と密接に関連しており、実務上はほぼ一体として運用されます。

関連記事:給与計算の手順をわかりやすく解説。計算の注意点やよくあるミスとは?

入金管理の日常業務は、大きく4つに分類できます。

ネットバンキングの預金明細や通帳をもとに、入金があったかどうかを日々確認します。入金方法は銀行振込のほか、受取手形・電子記録債権・小切手など複数の形態があります。

入金を確認したら、その金額を会計システムや帳簿に反映させ、対応する売掛金を消す作業を行います。これを入金消込といいます(詳細は後述)。

入金予定日を過ぎても入金がない場合は、取引先への確認を行います。催促の前に、自社側の入力漏れや誤照合がないかを必ず確認することが重要です。

締め日と支払サイト(末締翌月末払い、末締翌々月末払い等)をもとに、将来の入金予定日と金額を一覧化しておきます。入金予定を事前に把握することで、資金繰りの見通しが立てやすくなります。

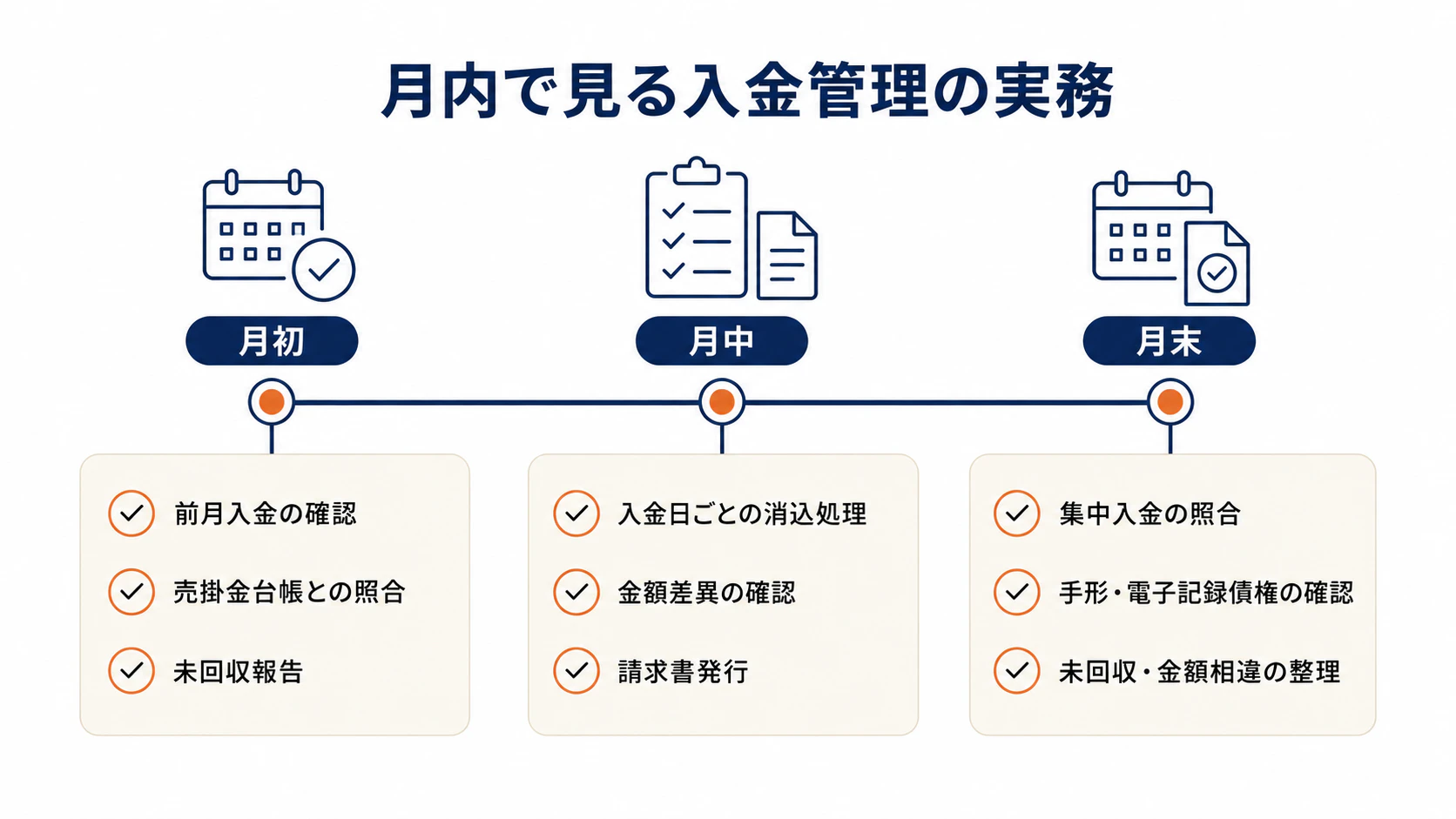

月内の業務量は月初・月中・月末で異なります。それぞれの時期の主な業務を確認します。

月初は入金が集中する時期ではありませんが、前月末が休日だった場合に月をまたいで入金が反映されることがあります。主な業務は以下のとおりです。

企業によって入金日は異なりますが、15日・20日・25日に集中することが多く、月中は複数回の消込処理が発生します。

月末は入金が最も集中する時期です。

入金消込は入金管理のメイン業務です。売掛金として計上した金額が入金された事実を会計システムに反映させ、売掛金残高を消す作業です。

得意先Aから50,000円の売掛金が、期日どおり50,000円入金されたケースです。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

普通預金 | 50,000円 | 売掛金 | 50,000円 |

受注側が振込手数料を負担する取り決めの場合、請求額より少ない金額が入金されます。得意先Aからの50,000円の売掛金に対し、振込手数料110円が差し引かれた49,890円が入金されたケースです。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

普通預金 | 49,890円 | 売掛金 | 50,000円 |

支払手数料 | 110円 |

この仕訳により、得意先Aの売掛金50,000円は全額回収済みとなります。振込手数料は銀行・金融機関によって異なりますが、110円・330円・550円(税込)など、比較的わかりやすい金額になることが多いです。

月ずれとは、売上を計上した月と、入金として認識する月がずれる状態です。たとえば4月30日に商品を出荷した場合、売上は4月計上でも、受け取った側での検収・入金処理が5月になるケースがあります。月ずれが発生した際は、内容を正確に把握したうえで帳簿を調整します。

取り決めによっては受注側が振込手数料を負担するケースがあります。得意先が多い場合、銀行ごとに異なる手数料額を都度確認する手間が発生します。あらかじめ得意先ごとの手数料負担の取り決めを一覧化しておくと、照合作業がスムーズになります。

請求額と入金額が一致しない場合は、振込手数料の差引以外にも、発注側の入力ミスや返品・値引き処理の未反映など複数の原因が考えられます。取引先に催促する前に、自社の帳簿や売上伝票を再確認することが先決です。取引先に誤った催促をすると、信頼関係を損なうリスクがあります。

入金予定日から一定期間が経過しても回収できない売掛金は滞留債権となります。営業担当者への連携を早め、取引先への確認を迅速に行うことが重要です。債権の回収可能性を見極めながら、必要に応じて貸倒引当金の計上も検討します。

入金管理をエクセルで行っている場合、以下のような課題が生じやすくなります。

会計ソフト・入金管理システムを活用することで、以下の改善が期待できます。

エクセル管理が限界を迎えている場合は、クラウド会計ソフトや入金管理機能を持つシステムの導入を検討するタイミングです。

関連記事:労務管理におけるクラウド活用のメリットと導入のポイント

得意先から受取手形や小切手を受領した場合は、銀行に持ち込んで現金化します。これらは会社の資産であるため、受け取った日時と金額を正確に記録し、厳重に保管します。また受取時に領収証を発行し、5万円以上の取引には収入印紙を貼付します。

電子記録債権は手形の電子版であり、売上から数ヶ月後に預金口座へ振り込まれる形態です。紛失リスクがなく管理がしやすい反面、入金タイミングが先になるため、入金予定の管理を丁寧に行う必要があります。

入金管理は、売掛金が期日どおりに正しく回収できているかを把握し、会計システムに正確に反映させる経理業務です。月初は前月分の確認と未回収報告、月中は入金日ごとの消込処理、月末は集中入金の照合という流れで業務が進みます。

入金消込では振込手数料の差引や月ずれなど細かい照合が必要になるため、仕訳ルールと確認フローを事前に整備しておくことが重要です。取引先が増え手作業の限界を感じたら、クラウド会計ソフトや入金管理システムの導入も有効な選択肢です。

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |