棚卸しとは

棚卸しとは、決算における正確な数字をはじき出すために、必ず行わなければならない重要な業務です。決算日における在庫の数量をかぞえ、在庫金額を算出します。棚卸しをスムーズに行うためには、日々の在庫管理がとても大切です。

棚卸しの対象

棚卸しの対象には、商品や製品のほかにも、未使用の文房具などの事務用品や、パソコンなどの消耗品、未使用の切手や印紙などの貯蔵品も対象となります。これらは会社の資産となり「棚卸資産」として処理します。

関連記事:消耗品と備品の違いは?適切な勘定科目も分かりやすく解説

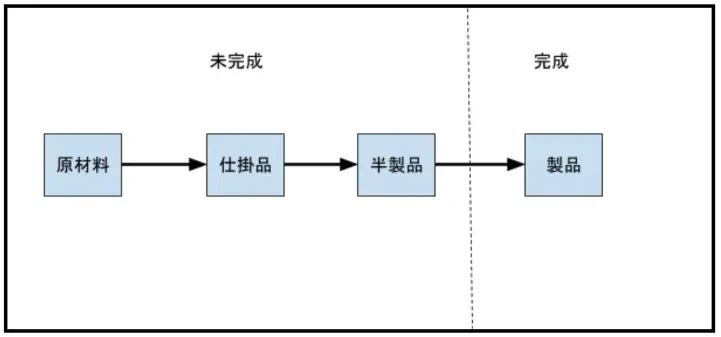

また、棚卸しの対象には、未完成の原材料、仕掛品、半製品もふくまれまます。

以下の図は、原材料が完成に至るまでの製造工程を表しています。

原材料とは、製品のもとになる材料のことをいいます。仕入れたままの状態であり、まったく加工は行われていません。

仕掛品とは、原材料に少しでも加工が行われた状態のことをいいます。

半製品とは、完成には至らないものの、外部に販売ができる状態のものを指します。

期末棚卸高を求めるには、製造工程ごとに棚卸し高を把握する必要があります。

棚卸しの種類

棚卸しには、実地棚卸と帳簿棚卸があります。

帳簿棚卸は、帳簿や在庫管理システムを使って日々管理を行う棚卸しです。

一方、実地棚卸は一般的に期末に行われますが、会社によっては、四半期ごと、半期ごとに行うところもあります。実地棚卸は、帳簿棚卸の数値が実際の現物の数値と一致しているかを確かめる作業のことです。

棚卸しの目的

正確な利益を把握するため

会社の事業が順調に儲かっているかどうかを知るには、正確な利益を求める必要があります。そのための重要な指標が、粗利といわれる売上総利益です。

売上総利益は、次の計算式で求められます。

売上総利益 = 売上 - 売上原価

計算式からわかるとおり、売上総利益を求めるためには、「売上」と「売上原価」の数値が必要になります。

そして、正確な売上原価の算出と、日々の在庫管理はとても密接な関係にあります。

売上原価とは?

売上原価とは、売り上げた商品に対応する商品原価のことです。

原則、商品を仕入れた際にかかる金額は、仕入れを行ったタイミングで全額を費用として計上することはできません。売り上げた商品の分だけが費用として計上することができます。つまり、売上があってはじめて、売上原価として費用計上ができるのです。

売上原価は期首・期末の在庫数と期中の仕入高から計算するのがポイントです。売上と仕入の発生のタイミングが異なることから、当期に仕入れた金額がそのまますべて売上原価になるわけではないということに注意しましょう。

売上原価を求めるためには、決算日において棚卸しを行い、残っている商品や製品などの在庫数をかぞえ、在庫金額を割り出し、売上に対応する商品の原価を把握することが必要です。棚卸しを行うことは、売上における売上原価の数字を算出するために必要です。

売上原価を求める計算式は、以下のようになります。

売上原価 = 期首棚卸高 + 仕入高 - 期末棚卸高

棚卸し業務は、期末棚卸高(=翌期の期首棚卸高)を求める作業といいかえることもできるでしょう。

✅ 棚卸高には「期首棚卸高」と「期末棚卸高」の2種類がある。

✅ 期末棚卸高は、翌期の期首棚卸高のこと。

✅ 売上総利益=売上高-売上原価(期首棚卸高+仕入高-期末棚卸高)

売上原価が間違っていると決算書の利益額の誤りにも直結します。日々の在庫管理をきちん行うことが利益の正確性につながります。

このように、棚卸しは売上総利益に直結する重要な業務のため、税務調査では棚卸高が聞き取りの対象になり易いです。また、会計監査においても、正しく棚卸しが実施され期末の棚卸金額が適切かどうかが必ず確認されます。決算期だけでなく、日々の在庫管理を正しく行う事が大切です。

関連記事:原価計算とは?原価計算の5つの目的と種類について理解しよう

在庫の状態を把握するため

棚卸しは、ただ単に在庫数を確認するだけでなく、在庫の状態を把握し評価する目的もあります。

壊れて商品価値が損なわれてしまい、販売することができないと判断された商品は、「損金」として計上することができます。また、毎年新作が登場するシーズン品の売れ残りや、型落ち品、一時的なトレンド商品など、今後販売することが難しいと判断された場合も、「損金」として扱われる可能性があります。

経営判断に役立てるため

棚卸高を把握するためには、日々の在庫管理が大切になるとお伝えしました。

在庫管理はただ単に数を把握するだけでなく、過剰在庫や在庫不足の状態を防止する目的もあります。適切な在庫管理が行われているかを把握するための指標として、「棚卸資産回転期間」と「棚卸資産回転率」があります。

棚卸資産回転期間とは?

在庫資産回転期間は、商品の入荷から出荷まで平均期間を示す指標です。計算式は次のようになります。

棚卸資産回転期間 = 棚卸資産 ÷ 月商

例:棚卸資産が500万円で、月商が100万円

棚卸資産回転期間= 500÷100 =5

つまり、5か月分の在庫を抱えていることになります。

在庫資産回転期間を調べることで、眠ってしまっている余剰仕入がないかを確認できます。回転期間が毎月大きくなるようであれば、不良在庫や売れ残りが発生していることが考えられます。

棚卸資産回転率とは?

棚卸資産回転率とは、商品がどれだけ効率よく販売できているかを計る指標です。計算式は次のようになります。

棚卸資産回転率 = 売上高(年商) ÷ 棚卸資産

例:売上高が1,500万円で、棚卸資産が500万円

棚卸資産回転率 = 1,500 ÷ 500 = 3

つまり、年3回在庫が入れ替わったということです。在庫への投資額を3回分回収できているという意味でもあります。

在庫状況を適切に管理することは、販売効率を上げ、売り上げを伸ばすためにとても重要です。早く商品を売って極力在庫を減らすことで、売上を増やし、費用として計上することがきます。このように、日々の在庫をきちんと計算することで、経営状態を把握し、今後の経営判断に役立てることができます。