| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

手形取引にあまり馴染みのない経理担当者に向けて、実務で取り扱うケースを想定し、手形取引の基礎知識と取扱い方法、仕訳について解説します。2013年からは新たな決済として「電子債権取引」通称でんさいがサービスの提供を開始しました。手形に代わる決済取引のでんさいについても、あわせて解説していきます。

手形取引にあまり馴染みのない経理担当者に向けて、実務で取り扱うケースを想定し、手形取引の基礎知識と取扱い方法、仕訳について解説します。2013年からは新たな決済として「電子債権取引」通称でんさいがサービスの提供を開始しました。手形に代わる決済取引のでんさいについても、あわせて解説していきます。

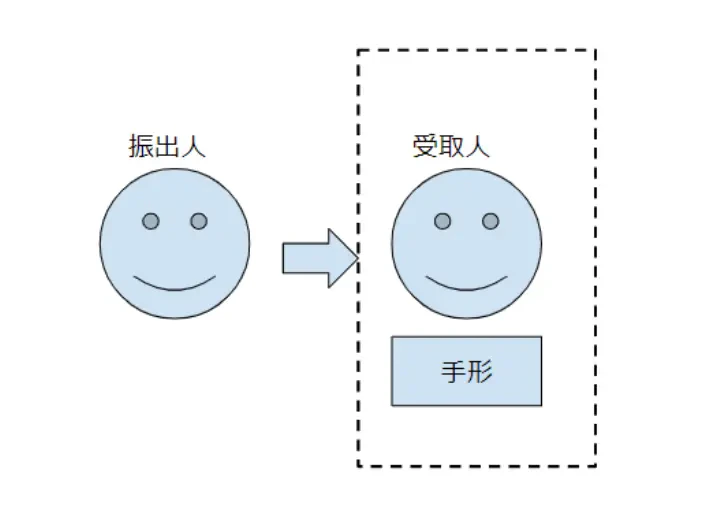

手形は、それ自体が現金と同等の価値を持つ有価証券です。手形には、約束手形と為替手形の二種類があります。そのうち、商取引では99%のケースで約束手形が使われており、為替手形は実務上ほとんど使われていません。本記事では「約束手形」について説明します。

手形の大きな特徴として、支払いに対して非常に強い拘束力を持つことがあげられます。その拘束力は、掛取引の契約書にサインするより強力です。手形で支払うと「今月資金繰りが厳しいので、支払いを待ってほしい」という交渉はできません。支払できないケースが二度続くと、銀行停止処分という厳しいペナルティがあるため、発行する際は一定期間後には確実に資金が用意できていることが重要です。

小切手と違い即日現金化することができず、支払期日を過ぎてようやく現金化できます。但し、手形を銀行に持ち込み、割引料を支払うことで、現金に換金することができます。このことを手形割引といいます。

受け取った手形を、支払期日前に裏書することによって、第三者への支払いに充てることができます。手形を裏書することで簡単に債権譲渡ができるため、借用証書によって発生した債権よりも流動性が高いです。

支払日に手元資金がなくても、取引先の同意を得て「手形払い」に切り替えることができれば、支払いを手形支払期日まで先延ばしすることができます。ただし、約束期日までに資金を用意できなければ不渡りとなるので注意が必要です。

このように、手形を使えば手元資金がなくても商取引できることから、資金繰りに好影響を与えてくれます。流通させやすいという手形の特徴は、商取引において非常に利便性の高い決済手法といえます。しかし、手形の期日までに確実に資金を用意できなければ重いペナルティが課せられることから、取扱いにも細心の注意を払う必要があります。

関連記事:資金繰りってなに?資金繰り表の作り方がわかる!改善方法10選

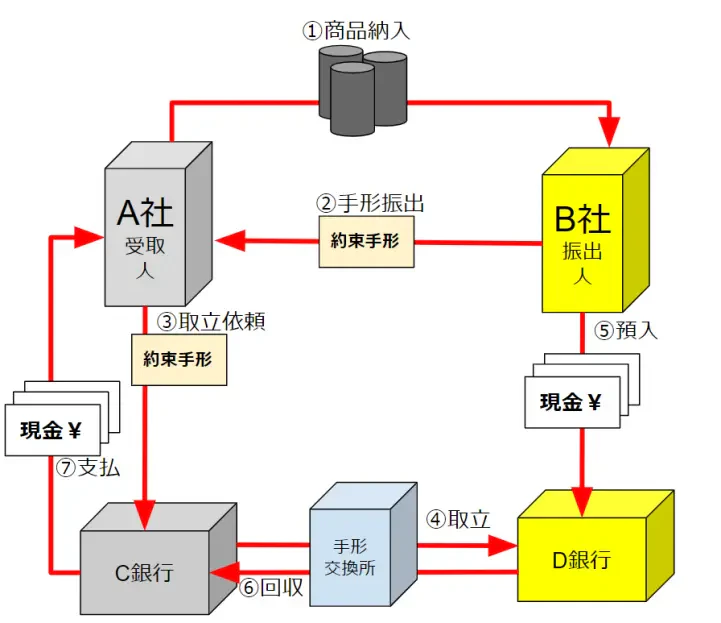

手形取引の発生から資金化までの流れは、以下の図のようになります。

① A社がB社へ商品を納入

② B社がA社へ約束手形を振り出

③ A社が取引銀行C銀行へ手形を持ち込み、取立を依頼

④ C銀行は手形交換所を通して、B社の当座預金口座のD銀行に取立を行う

⑤ B社は、支払期日までにD銀行当座預金口座へ資金を預け入れる

⑥ C銀行は、手形交換所を通じて、D銀行から手形記載の現金を回収する

⑦ C銀行からA社の取引口座へ資金が入金される

実務で手形が発生した場合の取り扱い方法を、振り出すとき、受け取るとき、それぞれのパートに分けて解説します。

手形取引を始めるには、取引銀行と当座勘定取引契約を結ぶ必要があります。契約にかかる審査を受け、審査が通ると、当座預金口座を開設できます。当座預金口座を開設すると、銀行から手形用紙をつづった手形帳の交付を受け、手形を発行できる準備が整います。

手形帳は、全国銀行協会連合会の制定した統一された規格様式(統一手形用紙)となります。統一手形用紙で作成された手形でないと、どこの銀行も取り扱ってくれません。

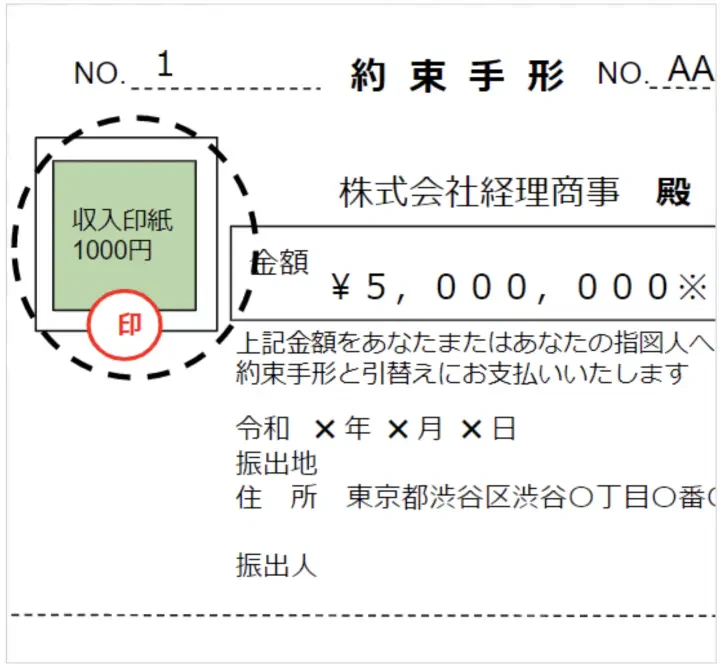

統一手形用紙の手形サンプル

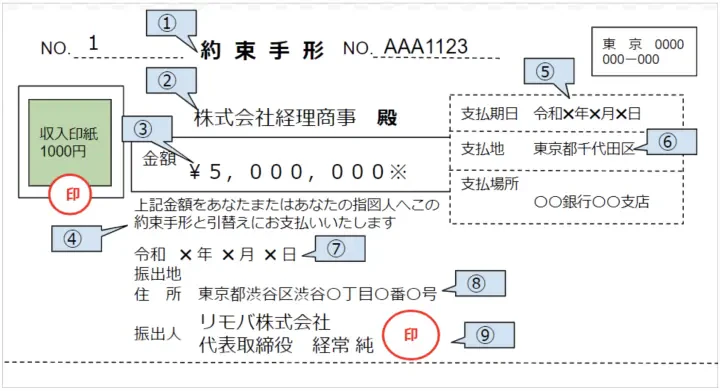

手形には、必ず記載しなければならない9つの要件があります。

あらかじめ印刷されています。

手形の受取人の会社名または個人名を記入します。

支払金額を記入します。

※チェックライターを使う場合は、必ず先頭に「¥」末尾に「※」を打ちます。

※手書きの場合は、漢数字で記入します。

漢数字サンプル

画像引用:一般社団法人全国銀行協会

あらかじめ印刷されています。

手形が支払われる年月日(当座預金口座から引落される年月日)を記入します。

当座預金を開設した取引銀行の所存地域で、あらかじめ印刷されています。

手形を振り出した日を記入します。

振出人の住所を記入します。

振出人の氏名を記入します。ゴム印による記名と銀行届出印の押捺でもかまいません。

上記①から⑨までが正しく記載されていないと、手形として無効となってしまうので注意が必要です。

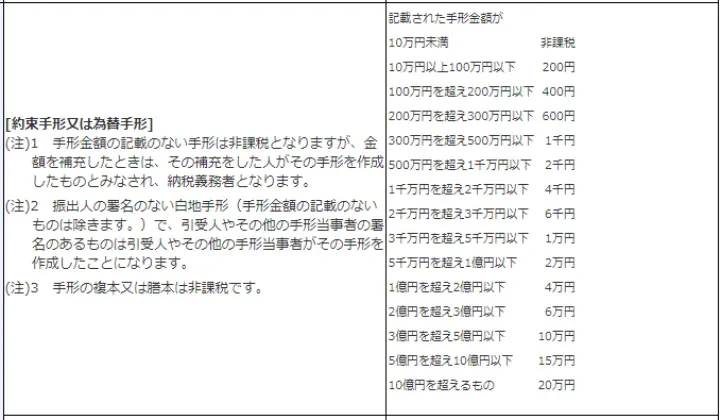

10万円以上の手形を振り出す場合、手形金額に応じ相当額の印紙を貼る必要があります。

例:手形金額500万円では、1千円の収入印紙を貼り、消印を押します。 画像引用:国税庁

手形を振り出した後は、仕訳を切ります。

関連記事:【経理の必須知識】簿記の要「仕訳」と「勘定科目」をマスターしよう!

借方 | 貸方 |

買 掛 金 5,000,000 | 支払手形 5,000,000 |

租税公課 1,000 | 現 金 1,000 |

借方 | 貸方 |

当座預金 5,000,000 | 普通預金 5,000,000 |

借方 | 貸方 |

支払手形 5,000,000 | 当座預金 5,000,000 |

手形の形式、記載内容を必ず確認しましょう。チェックポイントは以下の7つとなります。

「統一手形用紙」でないオリジナル用紙での手形は、手形として取り扱ってもらえません。

手書きのアラビア数字であったり、漢数字を誤っていないかを確認します。

(例:×「一」、〇「壱」)

法人の場合、代表者の記名捺印が正しくされているかを確認します。

手形には必ず必要な9つの記載事項の他に「任意的記載事項」があります。任意的記載事項の中には、記載することで効力が認められるもの、記載しても効力のないもの、記載することで手形の効力が失われるものがあります。記載することで手形の効力が失われてしまうものを、有害的記載事項といいます。

有害的記載事項は、次のようなものがあげられます。

条件付支払約定文句 | 「分割払い」「商品到着後払い」など |

金額を確定しない記載 | 「金壱万円以上金参万円未満」など |

免責文句 | 「振出人は責任を負わない」など |

このような有害的記載事項がないか、確認します。

手形の表面に「裏書禁止」と記入がある場合、裏書ができません。

手形金額に応じた収入印紙額か、消印してあるかを確認します。

金額を訂正した手形は無効となります。

次に、手形受取時の仕訳を確認しましょう。

(例)売掛金500万円を手形で回収した。

借方 | 貸方 |

受取手形 5,000,000 | 売掛金 5,000,000 |

.webp?fm=webp)

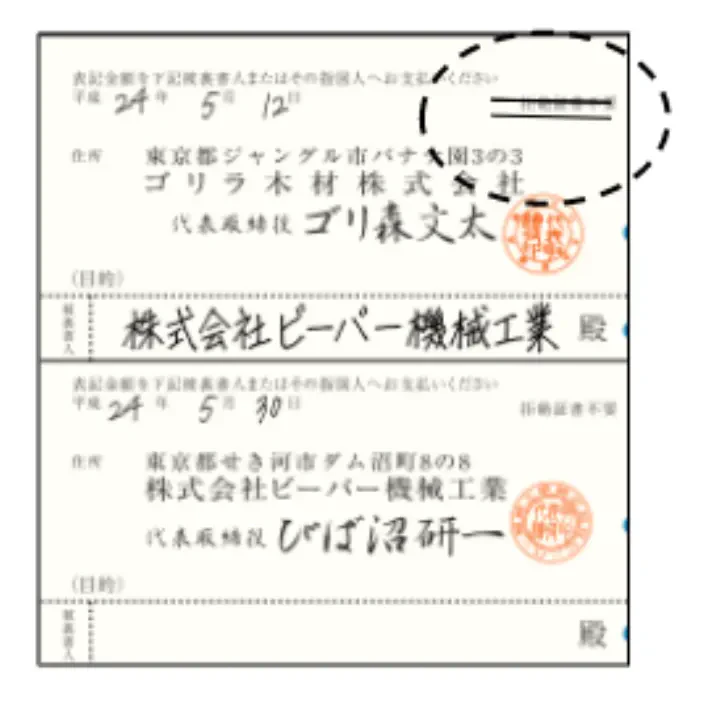

裏書手形を受け取ったときは、ケース①の7つのチェック項目に加え、次の6つも確認します。

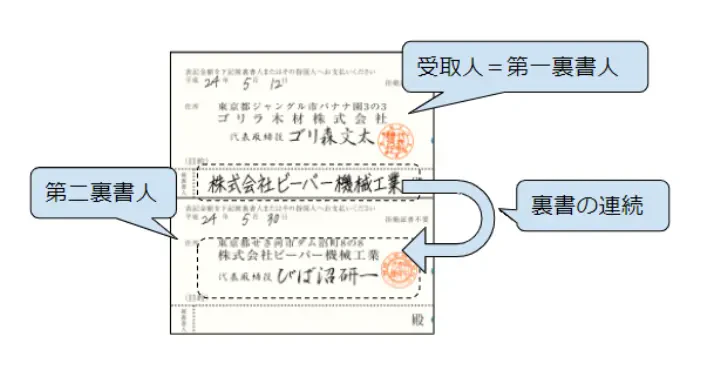

①裏書人の署名または記名捺印があるか

②裏書が連続しているか

連続性がないと、支払を受けられません。

画像引用:全銀協

③支払期日を経過していないか

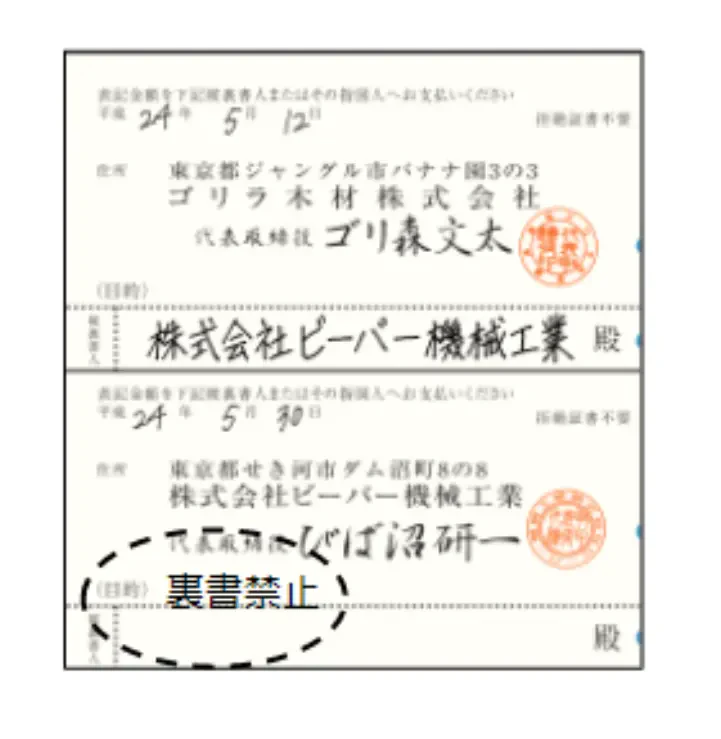

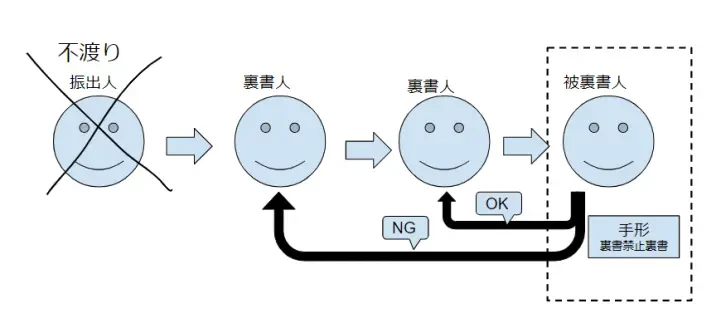

④裏書禁止裏書ではないか?

手形の裏面の(目的)に「裏書禁止」と記載されている場合、不渡りになると被裏書人は直接の裏書人しか遡及できません。

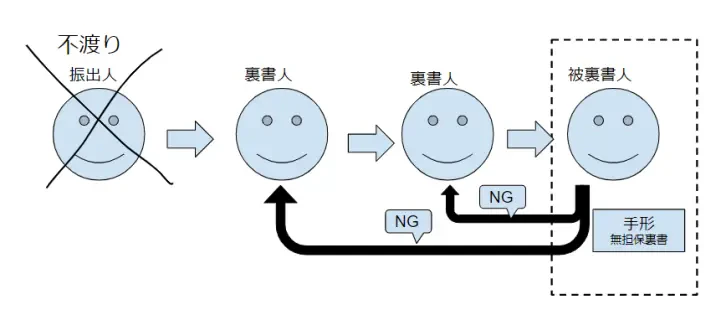

⑤無担保裏書ではないか

手形の裏面の(目的)に「当裏書人は支払を担保しません」と記載されている場合、不渡りになると被裏書人はすべての裏書人に遡及できません。

⑥「拒絶証書不要」が二重線等で削除されていないか

この文句が取消されていると、別途「拒絶証書」が必要になります。

支払期日になったら取引銀行へ行き、「支払呈示」をします。支払呈示をしなければ、手形金額は回収されません。支払呈示を行える期間は支払期日、支払期日の翌日、支払期日の翌々日の3日間のみです。

次に、支払期日に回収した時の仕訳を確認しましょう。

(例)支払期日が到来し、普通預金口座に500万円が振り込まれた。

借方 | 貸方 |

普通預金 5,000,000 | 受取手形 5,000,000 |

受け取った手形を裏書したい場合、以下の項目を記載しましょう。

①裏書の日付

②裏書人住所

③裏書人の署名・捺印

④目的

「無担保裏書」「裏書禁止裏書」などの場合に記入します。

⑤被裏書人の氏名または会社名

裏書した場合の仕訳を確認しましょう。

例)買掛金500万円の支払に、受取手形を当てて支払を行った。

借方 | 貸方 |

買掛金 5,000,000 | 受取手形 5,000,000 |

または、

借方 | 貸方 |

買掛金 5,000,000 | 裏書手形 5,000,000 |

※どちらを使うかは、会社によって処理が異なります。

手形割引とは、支払期日前に手形を取引銀行へ裏書譲渡し、満期日までの金利相当分を割り引いて支払を受けることです。

割引した場合の仕訳を確認しましょう。

例)手形を銀行で割り引き、割引料5,000円が差し引かれ145,000円が当座預金に振り込まれた。

借方 | 貸方 |

当座預金 145,000 | 受取手形 150,000 |

手形売却損 5,000 |

|

不渡り手形の不渡り事由を確認しましょう。不渡り事由には3種類あります。

当座預金残高が不足しているケース

納品された品物などになんらかの不備があり「契約不履行」として相手に支払わないケースや、偽造・詐取・盗難・紛失などのケース

記載不備により支払わないケース

この内、第1号と第2号の不渡りを6ヶ月間に2回以上出すと、振出人は銀行取引停止処分となり、2年間、当座勘定取引と貸出取引が停止されてしまいます。これにより、銀行での決済や融資など、事業を営む上で必要な取引ができなくなります。不渡りを起こすと「事実上の倒産」と言われる所以がここにあります。

手形の不渡りで最も多いのが、第1号不渡り事由です。この場合、回収を行うのが相当難しくなります。以下の事を押さえておきましょう。

・不渡りを出した会社の不動産登記簿をチェックし、財産状況を調べる。

・財産がある場合は、保証人や担保を取り公正証書にする。

・財産がある場合は、仮差押えをして手形訴訟を起こす。

・裏書人がいる場合、裏書人にも遡及して請求する。

・手形債権の時効の管理を行う。

電子記録債権取引(以下、でんさい)は、手形・振込に代わる新たな決済手段です。政府が推進する2017年の有識者会議で、手形からでんさいへの積極的移行が検討されています。

でんさいとは、株式会社全銀電子債権ネットワーク(通称 でんさいネット)が取り扱う電子記録債権を指します。電子記録債権は、手形・指名債権(売掛債権等)の問題点を克服した金銭債権です。

引用:でんさいネット

今後、政府の後押しもあり、手形からでんさいへの移行が進むと予想されます。取引先からでんさいでの取引へ移行を促されるケースも想定されるので、知識として知っておきましょう。

でんさいはペーパーレスです。手形発行などの支払いに関する事務負担が軽減され、搬送コストも削減されます。

電子取引のため印紙税が課税されず、節税効果が高いです。

紛失や盗難のリスクがなくなります。

必要な金額だけを分割して、譲渡や割引ができます。これは、手形にはないでんさいならではのメリットです。分割・譲渡に回数などの制限は設けられていません。ただし、割引は利用にあたり金融機関から一定の審査があります。

手形のように支払呈示期間まで手形を現物管理し、呈示のために銀行に出向く必要もなくなります。支払期日には自動入金され、取り立てにかかる事務負担が大幅に削減されます。

支払期日当日に資金利用が可能なため、資金繰りにおいても手形より有利です。

各取引金融機関にそれぞれ利用申し込みする必要があります。一番最初に利用申し込みを行った金融機関から利用者番号が付番されます。2行目からは、最初に付番された利用者番号を伝え、申し込みすることになります。

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

以上、経理担当者が押さえておくべき手形の基礎知識と、実務上の取り扱いについて解説しました。今後はでんさいを取り扱う機会も想定されるため、でんさいに関する動きも確認しておきましょう。

手形は、その流通の手軽さから、取引関係者が多岐にわたる可能性があり、権利関係も複雑になります。きちんと基礎を押さえ、確実に取り扱うようにしましょう。