少額減価償却資産について、取得価額基準の引き上げ(40万円未満)、適用期限の3年延長、従業員要件の変更(400人以下)など2026年4月1日より施行された改正内容と、経理部門が対応すべきポイントを解説します。

少額減価償却資産の特例の改正内容と経理部門の対応を解説

目次

「少額減価償却資産の特例」は、一定の要件のもと取得価額が30万円未満の固定資産(減価償却資産)を、一時の損金に算入できる制度です。

令和8年度税制改正大綱において、この少額減価償却資産の特例の内容が変更され、経理部門も対応することが求められます。

この記事では、少額減価償却資産の特例の基本を復習しながら、変更内容の詳細や検討すべき事項について詳しく解説します。

関連記事:減価償却は何故必要か?減価償却の基本と会計処理をわかりやすく解説

少額減価償却資産の特例の基本(現行制度)

一般に「少額減価償却資産の特例」といわれる制度は、正式には「少額減価償却資産の取得価額の損金算入の特例」というものです。

創設されたのは平成15年度(2003年度)からで、以下の要件を満たす青色申告の中小事業者が対象となっています。

法人の場合

- 常時使用する従業員の数が500人以下

- 資本金の額もしくは出資金の額が1億円以下

- 適用を受けようとする年度の、前3年以内に終了した各事業年度の平均所得が15億円以下

- 通算法人(グループ通算制度適用法人)ではない

- 資本金の額または出資金の額が1億円を超える同一法人から、2分の1以上の出資を受けていない

- 資本金の額または出資金の額が5億円以上の法人(大規模法人)複数から、3分の2以上の出資を受けていない

個人事業主の場合

- 常時使用する従業員の数が1,000人以下

中小事業者の要件を満たしていれば、30万円未満の固定資産について一事業年度あたり300万円を限度として損金処理できます。

少額減価償却資産の特例は、過去に何度も適用期間が延長されていて、令和8年3月31日までの間に取得などして事業の用に供した場合とされていました。

特例を受けるための添付書類

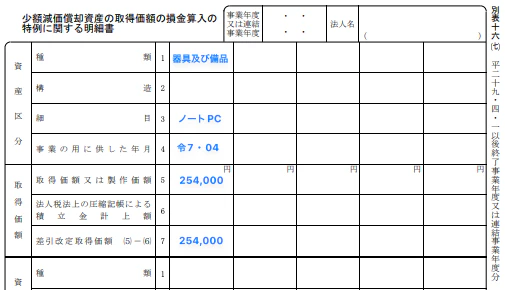

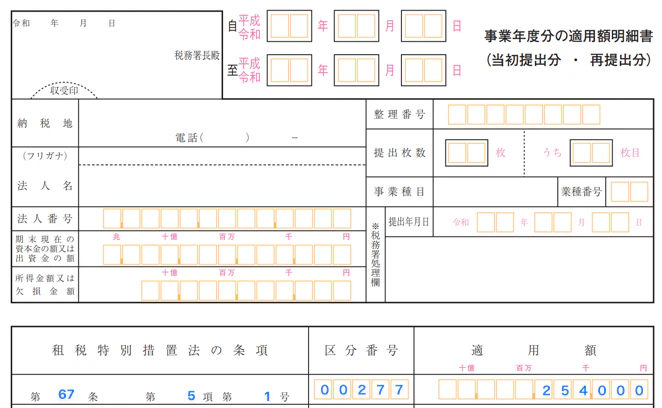

中小事業者の要件を満たしたら、該当する減価償却資産を損金経理し、なおかつ確定申告書に以下の書類を添付、あるいは記載することが必要です。

(法人)少額減価償却資産の取得価額に関する明細書(別表十六(七)「少額減価償却資産の取得価額の損金算入の特例に関する明細書」)、および所定事項を記載した「適用額明細書」を添付する

(個人)少額減価償却資産の取得価額に関する明細書を添付、もしくは青色申告決算書の「減価償却費の計算」欄に「措法28の2」と記載する

これらの書類を添付、あるいは記載しなければ、適用要件に合致していても少額減価償却資産の特例を受けられません。

令和8年度税制改正大綱による主な変更点

高市政権の下で、はじめて取りまとめられた令和8年度税制改正大綱では、いわゆる「年収の壁」が178万円へ引き上げられるなど、多くの注目点があります。

その中で、少額減価償却資産の特例も物価高を背景とした改正が行われたので、その内容について詳しく見ていくことにしましょう。

取得価額基準が40万円未満へ引き上げ

今回の税制改正大綱では、税制上の基準額の点検・見直しが行われ、中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額が40万円未満へ引き上げられました。

対象となる減価償却資産は、令和8年(2026年)4月1日以降に取得し、なおかつ事業の用に供したものです。

取得価額が引き上げられたのは、近年の物価上昇を反映したもので、恐らく経理担当者からみても妥当な措置だと思えるでしょう。

改正はいつから?適用期限の3年間延長

少額減価償却資産の特例は、令和8年(2026年)3月31日までに取得し事業に供された減価償却資産が対象でした。

今回の税制改正大綱では、この適用期間が令和8年4月1日から令和11年3月31日まで3年間延長されます。

短期的な措置ではないため、特例に該当する減価償却資産の取得は、より計画的に行うことが望ましいでしょう。

従業員要件の変更(500人 → 400人)

令和8年度税制改正大綱では、少額減価償却資産の特例がより利用しやすくなる一方で、対象となる中小事業者の要件が少し厳しくなりました。

個人事業主についての変更はないのですが、法人の従業員数の要件が500人以下から400人以下となります。

ここでいう「常時使用する従業員の数」とは、雇用形態が常用であることや日雇いであることを問わないので、特例の適用を受けるときには注意が必要です。

少額減価償却資産の取り扱いについての経理部門の対応

少額減価償却資産に該当する資産の購入は、経理部門に従事していれば比較的多く目にする取引です。

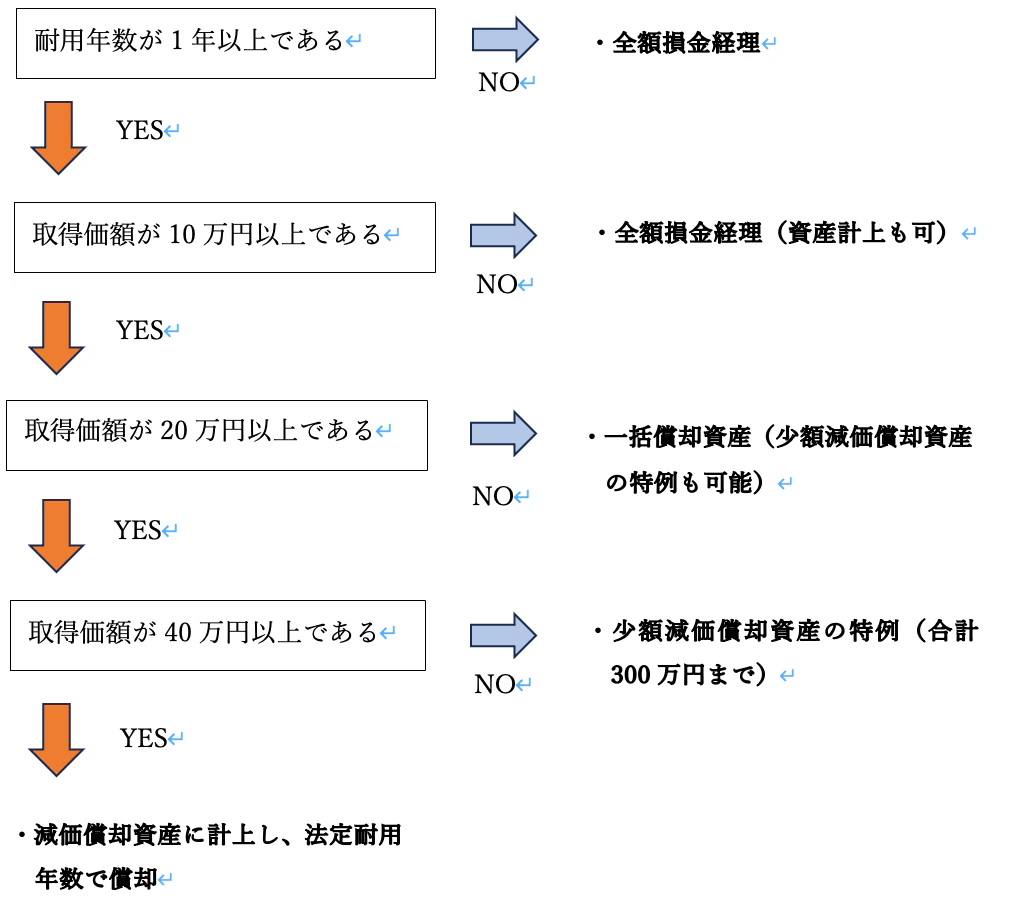

ただ、減価償却資産の経理処理は、取得価額が10万円以上かつ耐用年数1年以上のものを資産計上することが本則となります。

その点を踏まえながら、少額減価償却資産の取り扱いについて適正な処理方法と、いくつかある選択肢について考えてみましょう。

固定資産の取り扱いの選択肢

経理処理において減価償却資産として資産計上すべきものは、基本的に使用可能期間が1年以上かつ、取得価額が10万円以上のものです。

平成10年度(1998年度)までは、取得価額が20万円未満の減価償却資産は一時の損金されることが認められていたのですが、そのハードルが10万円未満に引き下げられたことで導入されたのが「一括償却資産」という仕組みでした。

一括償却資産は、取得価額の合計額の3分の1に相当する金額をその業務の用に供した年以後3年間の各年分において必要経費に算入することができます。

この20万円未満という価格帯は、制度導入当時であれば業務用パソコンなどが当てはまり、資産計上の基準引き上げとバランスの取れたように見せかけた仕組みです。

この特例に「少額減価償却資産の特例」が加わって難解なのですが、これらを整理すると以下のようになります。

ここでポイントになるのは、10万円から40万円未満の減価償却資産をどう計上すれば良いのかということです。

結論を言ってしまえば、一括償却資産に該当するか、あるいは少額減価償却資産に該当するかは別として、一度は減価償却資産として資産計上すべきでしょう。

経理部門の独断で最初から損金経理するのは、あまりオススメできる方法ではありません。

少額減価償却資産にするメリットとデメリット

少額減価償却資産の特例は、一時の損金にできることが最大のメリットで、とくに創業間もなく節税したい事業者にとってメリットが多い制度です。

また、取得価額の要件が40万円未満になったことは、この制度の利用しやすさが大きくなったといえます。

ただ、取得したときの損金にできるというメリットがあるものの、一事業年度あたり300万円までという上限は微妙な線引きです。

しかも、法人税あるいは所得税で損金経理できるメリットとは裏腹に、少しばかり許せないデメリットがあります。

事業者が所有する事業用資産には、償却資産税(固定資産税の一種)が課されるのですが、少額減価償却資産の特例で損金経理できたとしても、償却資産税は課税されます。

それが一括償却資産で経理処理すれば、事業用資産に課税される申告に計上する必要はありません。

償却資産税の税率は、自治体ごとに違う免税点(東京地は150万円)課税標準額(取得価額から減価償却相当分を引いた金額)が150万円を超えた部分に1.4%も課税されます。

なお、150万円という免税点は、令和8年度税制改正大綱で180万円まで拡大されたので、設備投資のハードルが多少下がりました。

とはいえ、法人税あるいは所得税が安くなったとしても、償却資産税で損をしては意味がありません。

経理部門が注意すべきポイントと経理処理

10万円以上かつ耐用年数が1年以上の資産を購入した場合、20万円未満のものは「一括償却資産」へ、20万円以上40万円未満のものは少額減価償却資産に該当することが分かるよう摘要に記載しておきます。

こうする理由は、決算調整時に一括償却資産として3年償却するか、少額減価償却資産の特例で即時償却するか、判断しやすくするためです。

少額減価償却資産の特例が改正され、取得価額が40万円未満へ引き上げられたものの、特例の上限は300万円までと変わっていません。

また、法人設立初年度など事業年度が1年に満たない場合は、少額減価償却資産の特例の上限は月割で計算されます。

経理部門の役割は、申告の最終判断を適切にできるよう記帳することなので、その点に配慮することが基本です。

消費税の経理処理の確認は固定資産計上判断の基本

これは言うまでもないことですが、自社の会計処理が税抜経理なのか税込経理なのか、事前に把握することは基本です。

少額減価償却資産の特例は、取得価額40万円未満の減価償却資産が対象でも、当然ながら経理処理の方法によって変わってきます。

税込経理を採用している場合、40万円未満に該当する減価償却資産は、税抜価額に直すと363,635円以下となってしまいます。

自社で採用している消費税の会計処理は、経理部門の判断だけでは変えられないので、業務の基本事項として確認は忘れないようにしましょう。

最終的にどう処理するかは決算時の判断

一般的な中小事業者の申告時期は、法人であれば決算月から2ヶ月以内、個人事業主であれば年度末から翌年3月15日までの間となります。

少額減価償却資産の特例は、節税という面では非常に使い勝手のよい制度ですが、法人個人を問わず確定申告は様々なことを考慮することが必要です。

例えば、借入金のある金融機関へ決算書類を提出することを考えれば、過度に利益を圧縮すれば良いというものでもありません。

また、少額減価償却資産の特例は、以下のような特例措置と重複適用できないので、最終的な判断は経営者や顧問税理士の判断となります。

租税特別措置法に基づく特別償却

「中小企業者等の機械等の特別償却」等、一定の要件を満たす設備投資に追加の減価償却をできる制度。

税額控除

特別償却に替えて設備投資の一定割合を税額控除できる制度。

圧縮記帳

国の補助金や保険金で取得した固定資産を、補助金等の金額を控除した購入価額として、課税の繰り延べをする制度。

特別償却や税額控除を選択するかどうかは、あらゆる点を考慮する必要があるため、判断しやすい経理処理は重要です。

固定資産の取り扱いを今一度お復習しよう

少額減価償却資産の特例は、令和8年(2026年)4月1日から新しい基準が適用され、使い勝手のよい制度へ変わりました。

ただ、しっかり基本を押さえておかないと、後日税務調査で否認される可能性があります。

ここからは、最低限知っておくべき少額減価償却資産の特例のチェックポイントを復習することにしましょう。

固定資産計上する原則的な取り扱い

事業者が耐用年数1年以上かつ、取得価額が10万円以上の減価償却資産を取得した場合、原則的には資産計上し耐用年数に応じて減価償却費を計上します。

この原則を踏まえたうえで、少額減価償却資産の特例の要件に該当すれば、40万円未満の減価償却資産を300万円まで即時償却が可能です。

また、20万円未満の減価償却資産については、大法人であっても一括償却資産として計上し、一事業年度に「(事業年度の月数)/36ヶ月」均等償却できます。

経理部門としては、原則を踏まえながら一度は資産計上し、決算時の判断で少額減価償却資産の特例を適用するかしないか決められるようにしておきましょう。

一括償却資産を活用するメリット

取得価額が10万円以上20万円未満の減価償却資産は、一括償却資産として計上することも、少額減価償却資産の特例を利用することも可能です。

しかし、両者には以下のようなメリットとデメリットが存在しているので、総合的な判断でどちらを選ぶか決めることになります。

メリット | デメリット | |

|---|---|---|

一括償却資産 | 償却資産税の課税対象外 | 法人税(所得税)の短期的節税効果は低い |

少額減価償却資産の特例 | 法人税(所得税)の短期的節税効果が高い | 償却資産税の課税対象 |

こう見ると、一括償却資産と少額減価償却資産の特例は、メリットとデメリットが裏表の関係だと分かります。

事業用の減価償却資産を多く所有している場合など、あえて一括償却資産へ計上したほうが節税効果は高い可能性があることに注意が必要です。

少額減価償却資産のQ&A

Q:35万円の機械を10台購入した場合、300万円まで即時償却はできますか?

A:即時償却できるのは、該当する減価償却資産が300万円に達する台数までなので、この場合は35万円×8台=280万円までが即時償却可能です。

Q:自社は税込経理をしていますが、減価償却資産だけ税抜経理にすることは可能ですか?

A:売上を税込経理している場合は、減価償却資産も税込経理しなければなりません。ただ、売上を税抜経理している場合は、いずれかの支出に関する取引について税込経理方式を選択適用することができます。

まとめ

令和8年度の改正により、少額減価償却資産の特例は「40万円未満」へと枠が広がり、より使い勝手の良い制度となりました。しかし、従業員数の要件変更や、償却資産税との兼ね合いなど、経理部門としてチェックすべき項目は増えています。

単に「300万円まで経費にする」と考えるのではなく、会社のキャッシュフローや他税目への影響を考慮した、経理処理を心がけることが大事です。

サービス一覧