| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

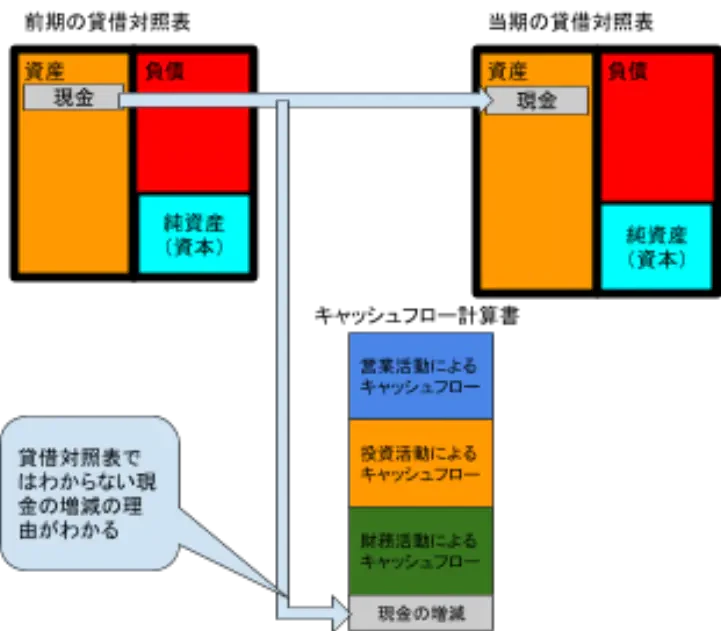

キャッシュフロー計算書は、会社が持っている現金および現金同等物がどのように増減したかがわかる一覧表です。貸借対照表、損益計算書ではわからない現金の動きを捉えることができます。この記事では、キャッシュフロー計算書を難しく感じている、またはあまり馴染みのない経理担当者に向けて分かりやすく解説していきます。

キャッシュフロー計算書は、会社が持っている現金および現金同等物がどのように増減したかがわかる一覧表です。貸借対照表、損益計算書ではわからない現金の動きを捉えることができます。この記事では、キャッシュフロー計算書を難しく感じている、またはあまり馴染みのない経理担当者に向けて分かりやすく解説していきます。

決算書類の御三家といえば、「貸借対照表」「損益計算書」「キャッシュフロー計算書」の三つです。そのうち、キャッシュフロー計算書は上場企業にのみ作成が義務付けられているので、「貸借対照表」や「損益計算書」の事はよく理解していても、「キャッシュフロー計算書」だけはあまり馴染みがない、という経理担当者は多いのではないでしょうか。

関連記事:財務諸表を学ぶ。貸借対照表・損益計算書・キャッシュフロー計算書の役割

キャッシュフロー計算書は、会社が持っている現金および現金同等物がどのように増減したかがわかる一覧表です。貸借対照表、損益計算書ではわからない現金の動きを捉えることができます。

キャッシュフロー計算書が対象とする「キャッシュ」は、現金預金の他に「現金同等物」も含めます。現金同等物とは、取得から3カ月を目安に換金により増減する、かつ価格変動リスクの少ない短期投資のことをいいます。例えば「定期預金」は貸借対照表では「現金預金」として扱いますが、預入期間が3カ月を超えている場合、キャッシュフロー計算書では「キャッシュ」に含めない場合もあります。

たとえ損益計算書で利益がでていても、キャッシュがなくなると企業は瞬く間に倒産してしまいます。損益計算書の利益は、現金の動きと関係なく、上がったり下がったりしています。

例えば、

8/31 | 現金残300万 |

9/1 | 売上600万発生 回収サイトは月末締め翌々月回収(11/30回収期日) |

9/15 | 仕入350万発生 支払サイトは月末締め翌月支払(10/31支払期日) |

9/30 | 利益250万確定 現金残300万 |

という取引状態の会社があったとします。

この場合、10/31に仕入代金の350万を支払わないといけないのですが、現金残が300万しかなく売上代金が回収されるのが11/30のため支払日に間に合わず、10/31時点で支払不能に陥ります。このような状態を黒字倒産といいます。

経済情勢が目まぐるしく変動する昨今は、経営者にとって利益の増減より、キャッシュの増減を把握するキャッシュフロー経営を行う事が重要です。利益は操作できても、キャッシュは操作できません。会社のキャッシュがうまく回っているかを示すキャッシュフローに関する情報は極めて重要な情報といえます。

関連記事:黒字倒産とは?なぜ起こるのか、実例をもとに解説 キャッシュフローを理解しよう

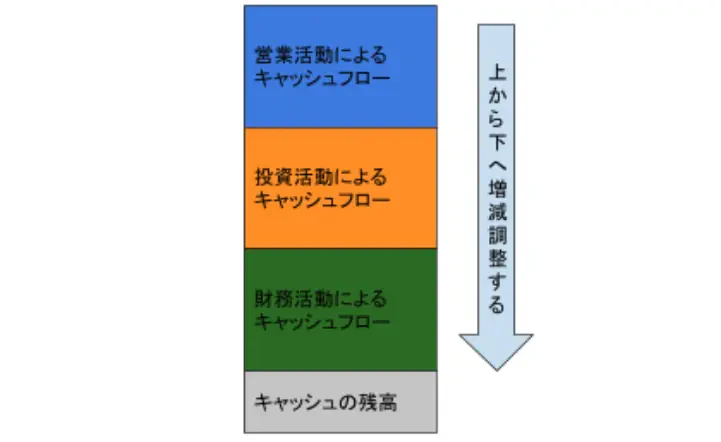

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の大きく三つの基本構造から成り立っています。

まずは、三つの基本構造を一つ一つしっかりと押さえていきましょう。

営業活動によるキャッシュフローは、会社が行うビジネスそのものが、どれだけのキャッシュを生み出す力があるのかを表しており、三つの構造の中で最も重要なパートです。

このパートの合計がプラスになっていれば、事業がうまくまわっているといえます。もしこのパートが数年にわたってマイナス状態が続いているのであれば、会社としての営業活動に問題がある、もしくはビジネスモデルそのものに問題がある可能性が高く、早々に事業を改善していく必要があります。

営業キャッシュフローの作り方には「直接法」と「間接法」の二種類があります。

直接法は、単純に収入と支出を記載して作成します。間接法は損益計算書の税引前当期純利益からスタートし、そこからキャッシュの動きとは関係なく利益をプラスさせたりマイナスさせたりした要因を足し引き計算して、実際のキャッシュの動きを導き出す方法です。世の中の大半のキャッシュフロー計算書は間接法で作られていますので、間接法をベースに詳しく中身を見ていきましょう。

間接法による営業活動によるキャッシュフローのおおまかな中身は、以下になります。

項目 | 増減 |

税金等調整前当期利益 | スタート |

減価償却費 | (+)する |

減損損失 | (+)する |

受取利息及び受取配当金(発生ベース) | (-)する |

支払利息(発生ベース) | (+)する |

有形固定資産売却・評価損益 | (+-)する※ |

無形固定資産売却・評価損益 | (+-)する※ |

売上債権の増減額 | (-)する |

たな卸資産の増減額 | (-)する |

仕入債務の増減額 | (+)する |

その他営業活動による増減 | (+)する |

小計 | |

利息及び配当金の受取額(現金ベース) | (+)する |

利息の支払額(現金ベース) | (-)する |

法人税等の増減額 | (-)する |

営業活動によるキャッシュフロー | |

※特別損失項目は+、特別利益項目は-

注目すべきは、一旦「小計」で区切っているところです。小計より上が純粋な意味での営業活動によるもの、小計より下が、営業活動、投資活動、財務活動のいずれかに明確に区分できないもの、というふうに分けています。明確に区分できないものはすべて営業活動によるキャッシュフローに区分するというルールになっています。

投資活動によるキャッシュフローは、会社が設備や有価証券などに投資し、それを売却した時のキャッシュの増減や、余剰資金の貸し付けの実行および回収、などといった投資活動に関係するキャッシュの増減を表しています。

投資活動によるキャッシュフローのおおまかな中身は以下になります。

項目 | 増減 |

定期預金の預入による支出 | (-)する |

定期預金の払戻による収入 | (+)する |

有形固定資産の取得による支出 | (-)する |

有形固定資産の売却による収入 | (+)する |

無形固定資産の取得による支出 | (-)する |

無形固定資産の売却による収入 | (+)する |

投資有価証券の取得による支出 | (-)する |

投資有価証券の売却による収入 | (+)する |

貸付による支出 | (-)する |

貸付金の回収による収入 | (+)する |

投資活動によるキャッシュフロー | |

このパートでは、合計額のプラスマイナスの良し悪しを一概に語ることはできません。会社の現状を把握したうえで、内容を吟味する必要があります。例えば、継続的に設備投資を行って事業拡大を行っている会社では、このパートは常にマイナスになっています。また、プラスの場合、手持ちキャッシュの不足により固定資産の売却に踏み切ったケースであればかなり厳しい状況といえますが、貸付資金の回収によるプラスの場合は問題がないといえます。内容をよく精査する必要があります。

財務活動によるキャッシュフローは、営業活動と投資活動を維持するための資金調達と、その回収状況を表しています。

借り入れや株式、社債発行などによる資金調達を積極的に行なっていればプラスとなり、借入金の返済や社債の償還、配当、自社株買いなどを行えばマイナスになります。

財務活動によるキャッシュフローのおおまかな中身は以下になります。

項目 | 増減 |

短期借入金の返済による支出 | (-)する |

短期借入による収入 | (+)する |

長期借入金の返済による支出 | (-)する |

長期短期借入による収入 | (+)する |

自己株式の取得による支出 | (-)する |

自己株式の売却による収入 | (+)する |

株式の発行による収入 | (+)する |

配当金の支払による支出 | (-)する |

財務活動によるキャッシュフロー | |

このパートも投資キャッシュフローと同じく、合計額のプラスマイナスの良し悪しを一概に語ることはできません。会社の現状を把握したうえで、内容を吟味する必要があります。例えば、設立間もない会社や、成長のステージ局面にいる会社の場合、このパートはプラスになっています。また、上場のタイミングでも大きくプラスになります。反対に、営業活動によるキャッシュフローが大きくプラスに働き配当を多く出した会社は、財務キャッシュフローがマイナスになります。

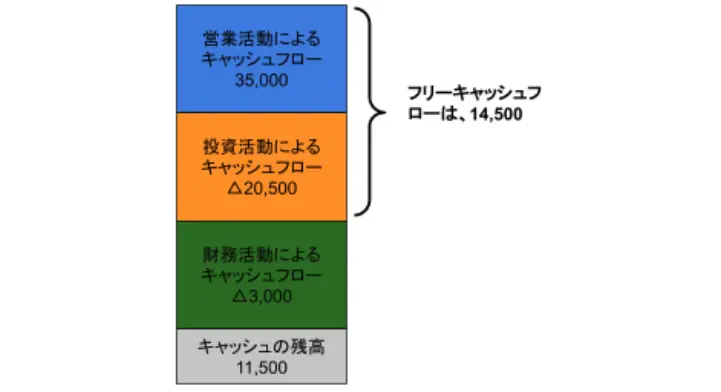

キャッシュフロー計算書を見るうえで、「フリーキャッシュフロー」という重要な概念があります。フリーキャッシュフローとは、本業の営業活動で生み出した利益から、事業維持に必要な設備投資等の支出を差し引いたもので、自由に使えるキャッシュのことをいいます。

算出の仕方は、以下の計算式となります。

「フリーキャッシュフロー」=「営業活動キャッシュフロー」-「投資活動キャッシュフロー」

フリーキャッシュフローは多ければ多いほど経営状態は良好だといえます。

フリーキャッシュフローは、株主へのリターンや自己株式の買い取り、新規事業への投資や借入金の返済など、色々な使い道があります。フリーキャッシュフローをどのように使っているかにも経営センスが表れます。

ここまで、キャッシュフロー計算書の三つの基本構造と、フリーキャッシュフローについて解説してきました。ここからは、キャッシュフローの各パートのプラスとマイナスを組み合わせた八つのパターンを使って、企業の状況を読み取ってみましょう。

営業 | 投資 | 財務 |

+500 | +100 | +100 |

このパターンのキャッシュフロー計算書は、営業、投資、財務、すべてのパートがプラスで、かなり資金が潤沢であるといえます。ただ、資金の使い道が見えてこないので、キャッシュを眠らせている可能性が高いです。

営業 | 投資 | 財務 |

+800 | △200 | △300 |

このパターンは、きちんと営業キャッシュフローを生み出し、投資キャッシュフローと財務キャッシュフローを使って将来に向け事業を動かしているもっとも健全なパターンといえます。

営業 | 投資 | 財務 |

+800 | +300 | △500 |

このパターンは、本業からは利益がでていますが、将来的な投資を行わず、借入金の返済を最優先しており、現状維持をしつつ財務基盤の強化を図っていることが考えられます。

営業 | 投資 | 財務 |

+200 | +300 | △500 |

営業キャッシュフローのプラスの変動幅が投資と財務の変動幅にくらべて狭く、本業の収益力に陰りが見えます。そのため、資産を売却し、借入金を圧縮し財務基盤の立て直しを図っている事が考えられます。

営業 | 投資 | 財務 |

+500 | △500 | +300 |

このパターンは、本業でキャッシュを生み出しつつ、資金調達して将来に向け積極的に投資を行っている成長企業であると読み取れます。

営業 | 投資 | 財務 |

△500 | +200 | +500 |

このパターンは、本業の不調により営業キャッシュフローがマイナスとなっており、補填するため、資産を売却し、さらに借入をすることで、なんとか資金不足を賄っている状況であると考えられます。

営業 | 投資 | 財務 |

△200 | △500 | +800 |

このパターンから考えられることは、まだ設立まもない会社で積極的に資金調達し、将来に向け投資を行っている、というふうに考えられます。または、本業の調子が悪く、新規事業に打って出るために借入を起こし投資を行っている、というふうにも考えられます。

営業 | 投資 | 財務 |

△300 | +700 | △500 |

このパターンは、本業の状態がかなり悪く、資金調達も難航、資産売却でなんとかつないでいるかなり資金繰りがひっ迫した状態といえるでしょう。

営業 | 投資 | 財務 |

△300 | △100 | △100 |

このパターンはすでに倒産が見えています。本業で稼げず、売却する資産も枯渇し、新規借入も断られている可能性が高いです。

以上、八つのパターンで想定できる会社の状況を考えてみました。実際はもう少し細かく内容を精査する必要がありますが、おおまかに仮説を立て検証していくことは大切です。八つのパターンに共通して言えることは、やはり事業継続には営業キャッシュフローがプラスであることは大前提といえるでしょう。また、単年度だけでは会社の真の状況把握を見誤る可能性が高いので、複数年のキャッシュフロー計算書を確認し、推移を見ていく事が重要です。

関連記事:資金繰りってなに?資金繰り表の作り方がわかる!改善方法10選

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

以上、非上場会社にとってあまり馴染みのないキャッシュフロー計算書について、

・キャッシュフロー計算書とは

・キャッシュフロー計算書の基本構造

・キャッシュフロー計算書の読み方

という3つの観点から説明しました。

キャッシュフロー計算書からは、キャッシュに関する会社の営業活動や投資判断、財務状況など重要な情報を読み取ることができます。ほとんどの会計ソフトでは、事前設定を済ませればキャッシュフロー計算書を作成することができます。自動作成されたはいいけど内容がわからない、という状態ではもったいないです。経理担当者としてキャッシュフロー計算書を正しく理解し、前月より現金が増えたのか減ったのか、その要因を掴み、経営者に提示していきましょう。