黒字倒産とは、PLが黒字でもキャッシュが枯渇して倒産する状態です。江守GHD・アーバンコーポレーション・スカイマークなど有名企業の事例をもとに原因・予兆・回避策をわかりやすく解説します。

黒字倒産とは?原因・有名企業の事例・回避策をわかりやすく解説

「うちは黒字だから倒産なんて関係ない」——そう思っていませんか。

実は、倒産企業の約4割は倒産直前まで黒字を計上していたというデータがあります。利益が出ていても会社が倒産する、これが黒字倒産です。

黒字倒産が起きる根本的な原因は、損益計算書(PL)の利益とキャッシュの動きが一致しないことにあります。売上を計上してもキャッシュは後からしか入らない。仕入れや設備投資でキャッシュは先に出ていく。この「ズレ」を把握していないと、PLが黒字のまま資金が底をつきます。

本記事でわかること

- 黒字倒産が起きるメカニズムと4つの原因

- 江守GHD・アーバンコーポレーション・スカイマークなど有名企業の事例

- 今日から実践できる黒字倒産の回避策

- 資金繰り表の作り方(スプレッドシート見本つき)

倒産とは

「倒産」とは、企業が債務の支払不能に陥ったり、経済活動を続けることが困難になった状態を指します。取引先や金融機関への支払いが遅延し、信頼を失うことで発生します。企業間取引は信頼で成り立っているため、その信頼を一度失えば今後の取引ができなくなります。

逆に言えば、取引先や金融機関への支払いが遅延しないよう手元にキャッシュを確保できていれば、倒産は回避できます。

倒産の種類

倒産の種類は大きく分けて2種類あります。赤字倒産が一般的イメージと近いですが、黒字でも倒産してしまう可能性があります。

赤字倒産

赤字倒産とは会社の損益計算書(PL)が赤字の状態で倒産することです。赤字の状態が続くと、同時に会社のキャッシュが次第に無くなっていき取引先や金融機関へ支払ができなくなり倒産します。一般的にイメージしやすい倒産の形です。

黒字倒産

黒字倒産とは会社の損益計算書(PL)が黒字の状態で倒産することです。「会社が利益を出していれば、キャッシュは次第に増えていくから問題ないのでは?」と考えるのが一般的だと思います。しかし会計上、売上が上がるタイミングとお金の入るタイミング、費用の計上のタイミングとお金の出るタイミングにはずれがあります。その結果、

- 売上を計上してもキャッシュの回収に時間がかかる(売掛金)

- 販売前に在庫を先払いで仕入れる必要がある

- 設備投資の借入返済がキャッシュを圧迫する

といったことが起こり、必ずしも利益の増加額=キャッシュの増加額とはなりません。この利益の増加=キャッシュの増加であるという思い込みが黒字倒産を引き起こす最大の要因です。

黒字廃業との違い

よく混同されるのが「黒字廃業」です。両者の違いを整理します。

項目 | 黒字倒産 | 黒字廃業 |

|---|---|---|

利益の状況 | 黒字 | 黒字 |

事業継続 | 強制的に終了(支払不能) | 自主的に終了 |

主な原因 | キャッシュ不足 | 後継者不足・経営者の高齢化 |

負債 | 残る場合が多い | 清算して残りにくい |

タイミング | 突発的 | 計画的 |

黒字廃業は「会社は儲かっているが、継ぐ人がいないので自分の代で終わりにする」という意思決定です。日本では中小企業の後継者問題が深刻化しており、黒字廃業の件数も増加傾向にあります。

黒字倒産の原因

それでは黒字倒産の原因はなんでしょうか。黒字倒産を引き起こす原因はいくつか考えられますが、ここでは5つ紹介いたします。貸借対照表に出てくるので、その予兆を感じ取れるものから、貸借対照表には表示されないものまでありますので、まずはこの5点を意識して黒字倒産の原因を探っていきましょう。

関連記事:財務諸表を学ぶ。貸借対照表・損益計算書・キャッシュフロー計算書の役割

①資金繰り管理ができていない

まず一つ目は資金繰りの管理です。黒字倒産する会社は、利益ばかりに目が向き資金繰りへの意識が薄い傾向があります。資金繰り管理とは入金予定額と支払予定額を日々で把握することです。

日々管理していれば支払日が近づくにつれてキャッシュ不足に気づき、早めに資金調達の手を打てます。逆に管理していなければ、「気づいたときには間に合わない」という状況に陥りやすくなります。

関連記事:資金繰りってなに?資金繰り表の作り方がわかる!改善方法10選

②売掛金の管理不足

過去の事例を見てもこの原因が多くあるのがわかります。よく耳にする言葉に「連鎖倒産」という言葉があります。連鎖倒産とは取引先の大口先が倒産することにより、自社宛の債権が回収できず、自社でもキャッシュが不足する状況を指します。取引先が大きな会社だからと安心して特に与信判断もせず売掛金の管理をしていないと、せっかく自社で利益を出していても取引先の倒産に巻き込まれる形で自社も黒字倒産に陥ってしまいます。

関連記事:売掛金とは?買掛金、未収金との違いや一連の流れ、仕訳例も紹介

③過剰な在庫

売掛金に続き、こちらも過去の事例で多く見受けられる原因の一つです。会社はモノを仕入れて付加価値をつけて販売し、利益を上げます。その過程で自社にとどまる在庫が発生します。

ここで押さえておきたいのが、在庫を仕入れた時点では損益計算書(PL)には費用として計上されないという点です。仕入れた商品は売れた段階で初めて「売上原価」としてPLに現れます。一方でキャッシュは仕入れた瞬間に出ていきます。つまりPLは動かないのにキャッシュだけが減るという状態が生まれるのです。

在庫は「キャッシュが形を変えて自社内に眠っている状態」と言えます。いずれ販売すればキャッシュに戻るとはいえ、販売できなければキャッシュ化できないという制約があります。アパレルのように流行の移り変わりが速い業界では、前シーズンに仕入れた商品が翌季に売れ残り、大幅な値引きを余儀なくされるケースも少なくありません。また掛け売りの場合は、販売してから現金を回収するまでにさらに時間がかかります。

在庫を適切にコントロールすることが大切です。

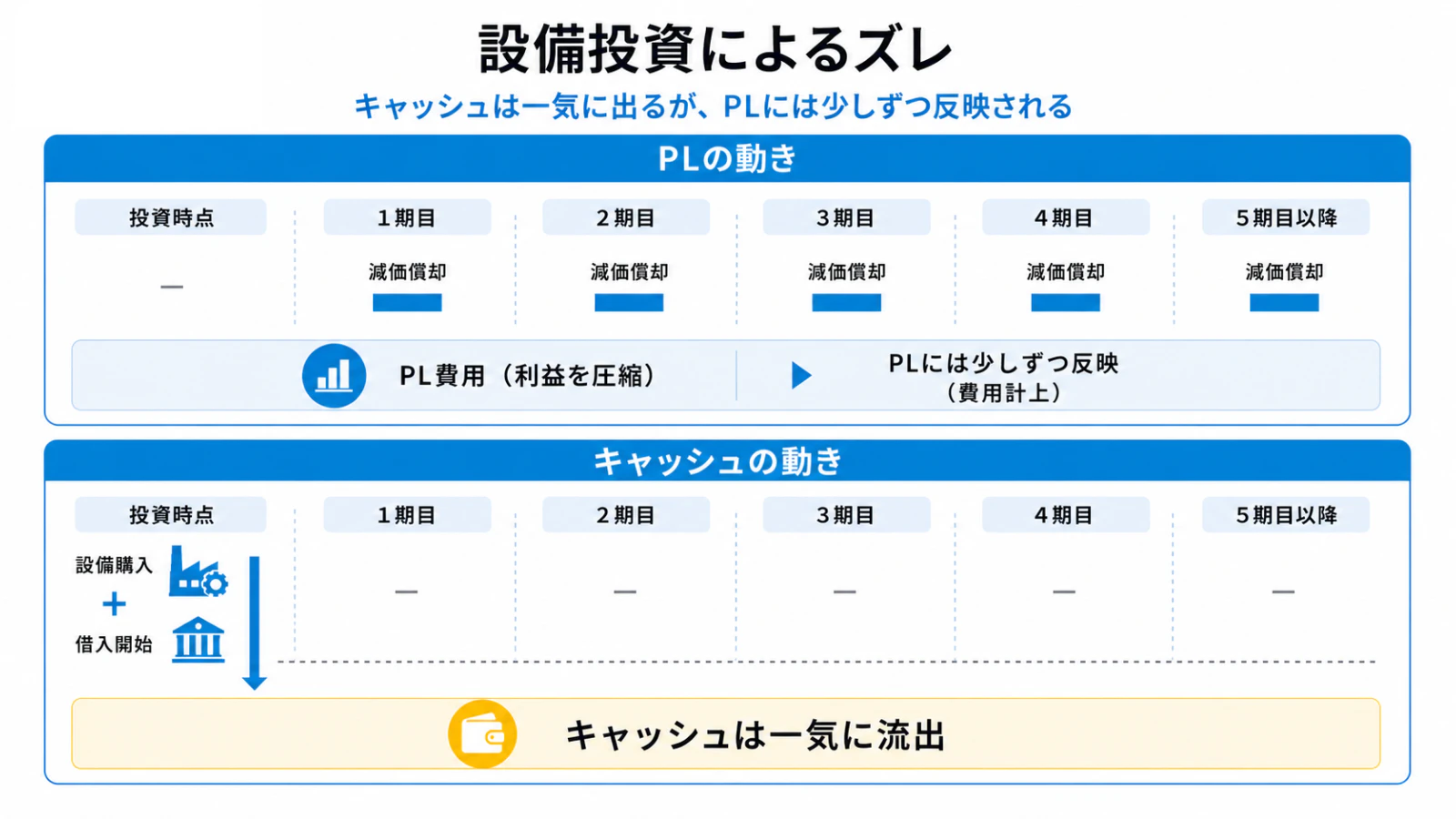

④過剰な設備投資

在庫と同様に、設備投資においてもキャッシュの流出とPLへの費用計上の間にタイムラグが生じます。

設備投資で購入した機械や建物は、購入した瞬間にキャッシュが出ていきます(または借入金として返済が始まります)。しかしPLには「減価償却費」として耐用年数にわたって少しずつしか費用計上されません。つまりPLは小さな費用しか見えていないのに、キャッシュは大きく出ていくという状態が起きます。

特に金融機関からの借入で設備投資を行った場合、毎月の返済額がそのままキャッシュアウトになります。身の丈を超えた投資を行えば、本業から生まれるキャッシュをすべて返済に充てなければならなくなります。

金融機関への支払いが一度でも滞ると信用情報に傷がつき、その後の融資が困難になります。設備投資を行う際は、購入後のキャッシュフローで無理なく返済できるかを必ず確認しましょう。

黒字倒産しやすい業種

業種によって黒字倒産のリスクは大きく異なります。特に以下の業種は注意が必要です。

建設業・製造業

工事・製造の完成から代金回収まで数ヶ月かかることが多く、その間の材料費・人件費は先払いが必要です。売上計上とキャッシュ入金のタイムラグが大きく、運転資金の負担が重い業種です。

また、仕様変更や工期の変更、元請けの倒産・未払といった影響が大きい業種です。

小売業・アパレル

季節商品や流行商品は、売れ残ると在庫が一気に不良化します。大量仕入れで利益率を確保する一方、在庫過多によるキャッシュ枯渇リスクと常に隣り合わせです。

不動産業

物件の仕入れから販売・代金回収まで期間が長く、一物件あたりの金額も大きいため、在庫(物件)の滞留がキャッシュを一気に圧迫します。買取再販などの場合は短期ローンを活用することもよくあります。その場合在庫滞留となると一気に資金繰り悪化に陥ります。また、市況の変動により販売が止まった瞬間に危機に陥りやすい業種です。

商社・卸売業

取引規模が大きく、売掛金の管理が複雑になりがちです。大口取引先の信用に依存する傾向があり、連鎖倒産のリスクが特に高い業種です。

黒字倒産の実例

上場企業でさえ黒字倒産が起きています。中小企業ではリスクはさらに高まります。

(事例①)江守グループホールディングス

江守グループホールディングスは東証一部上場の化学薬品会社でしたが、2015年4月に黒字倒産を起こしてしまいました。この企業が黒字倒産を出してしまった原因は「売掛金」です。

中国経済市場の急成長に乗っかる形で業績を順調に伸ばしてきた江守グループは中国から大口取引先からの代金回収が滞ると連鎖する形でキャッシュフローが窮地に陥り、支払いが滞ったことが原因で倒産してしまいます。大口取引先の与信管理がどこまでできていたか定かではありませんが、どうしても売上を優先してしまい、与信管理が甘くなってしまうのはどこの会社にも起こりうることなので、注意が必要です。会社はキャッシュを回収できて初めて一連の商売が完結します。売りっぱなしで回収できなければ、倒産して当然なのです。

(事例②)アーバン・コーポレーション

アーバン・コーポレーションはおそらく黒字倒産をしてしまった企業の中で一番有名です。それは黒字倒産をした年度を除き直近数年間はずっと黒字決算だったからです。この企業が黒字倒産してしまった原因は「在庫」です。

不動産大手であったアーバン・コーポレーションは、不動産市況が悪化していたにも関わらず、好調時と同じように仕入を続けました。その結果販売のペースが追いつかず、在庫(物件)が急増。販売ペースが追いつかず、主力行からの追加融資も途絶えたことで2008年に倒産しました。

(事例③) スカイマーク

格安航空会社のパイオニアとして知られるスカイマークは、エアバスA380型機の大量発注という過剰な設備投資が経営を直撃。航空機のキャンセル料や燃油費の高騰も重なり、黒字計上期間中に資金繰りが悪化。2015年1月に民事再生法を申請しました(民事再生により後に事業は継続)。

身の丈を超えた設備投資がいかに危険かを示す事例です。

黒字倒産を回避する方法

ここまでは黒字倒産の原因と事例を紹介してきました。それでは黒字倒産を防ぐためにはどのような手法をとればよいのでしょうか。5つ紹介しますので、自社で足りていない部分は積極的に取り入れ、黒字倒産を防ぎましょう。

① 資金繰り表を作成する

入金予定と支払予定を日次・週次・月次で一覧化した資金繰り表を作成・更新することが基本です。毎月の支払予定(仕入代金・人件費・借入返済等)と入金予定を並べることで、必要な手元資金を逆算でき、資金不足に「気づかなかった」という最悪の事態を防げます。なおキャッシュフロー計算書は過去の実績を把握するツールとして有効ですが、黒字倒産の防止という観点では未来のキャッシュを予測する資金繰り表の方が実践的です。資金繰り表で将来を予測し、CF計算書で過去を振り返るという使い分けが理想です。

実際に資金繰り表を導入する場合、まず管理する期間(日次・週次・月次)を決めることから始まります。次に自社のキャッシュアウト項目を勘定科目単位で洗い出し、固定費・変動費・借入返済などにグルーピングしたうえでスプレッドシート・エクセルに落とし込みます。運用開始後は予実の差額を定期的に確認し、ズレの原因を特定して次の予測に反映させることで、月を追うごとに予測精度が上がっていきます。

また支出を一覧化することで、何にお金が出ていっているかが可視化されます。固定費の中で削減できるもの、見直しが必要なコストが浮き彫りになるため、資金繰りの改善だけでなくコスト構造全体の最適化にも活用できます。

<週次資金繰り表サンプル>

.webp?fm=webp)

② 運転資金を意識する

仕入れから販売・代金回収までのタイムラグが「運転資金」の負担になります。このタイムラグを短くすることがキャッシュ負担を軽くする最も効果的な方法です。取引先に回収期間の短縮を交渉する、仕入先に支払期間の延長を交渉するだけでも、手元キャッシュの余裕は大きく変わります。独占的に販売できる商品であれば受注時に前受金をもらう交渉も有効です。

「回収できる債権はできるだけ早く、支払う債務はできるだけ遅く」—この原則を営業チームも含め組織全体で意識することが大切です。

具体的には以下の3つのアプローチが有効です。

契約でリスクをヘッジする 納期が長い案件や高額取引では、契約時に手付金や中間金(マイルストーン払い)を設けることでキャッシュフロー悪化リスクを分散できます。また在庫仕入れが発生する場合は、ロット数の分割発注が可能かどうかを仕入先と交渉することも有効です。一度慣習化してしまうと変えにくいため、取引開始時の契約設計が重要です。

取引先の信用調査を行う 売掛金の回収リスクを下げるには、取引前に相手の財務状況や支払い実績を確認する与信管理が基本です。業界や取引規模にもよりますが、帝国データバンクや東京商工リサーチなどの信用調査機関を活用する方法があります。大口取引先ほど依存度が高くなるため、連鎖倒産リスクの観点からも定期的な見直しが必要です。

保険・共済でリスクに備える 万が一取引先が倒産した場合の備えとして、中小企業倒産防止共済(セーフティネット共済)への加入も選択肢の一つです。取引先の倒産によって売掛金が回収できなくなった場合に、掛け金の最大10倍(上限8,000万円)まで借入ができる仕組みです。掛け金が全額損金算入できる税務メリットもあります。

なお一時的なキャッシュ不足が生じた際の手段として、ファクタリングも選択肢の一つです。保有する売掛金を期日前に第三者へ売却することで現金化でき、回収サイトを実質的に短縮できます。建設業・製造業など回収サイトが長い業種で活用されていますが、手数料コストが発生するため常用するものではなく、あくまで緊急時の資金繰り改善手段として位置づけるのが現実的です。

③ 設備投資は事前の資金計画とセットで行う

設備投資を行う際は、投資額の大小にかかわらず投資後の返済計画を必ず事前に試算することが重要です。金融機関からの借入で設備投資を行う場合、毎月の返済額が本業のキャッシュフローで無理なく賄えるかを資金繰り表上で確認してから実行しましょう。

一つの目安として、年間の減価償却費の範囲内であれば新たな借入負担が生じにくいとされていますが、成長のための積極投資を否定するものではありません。大切なのは「投資はしたが返済の目処が立っていなかった」という状態を避けることです。

また設備を必ずしも購入する必要はありません。リースやレンタルを活用することで、まとまったキャッシュアウトを月々の費用に平準化できます。初期投資を抑えながら必要な設備を確保できるため、特に創業期や事業拡大期など手元資金を厚く保ちたい局面では積極的に検討する価値があります。

④ 資金調達のルートを複数持つ

資金繰りが悪化してから銀行に融資を相談しても、財務状況が悪化した状態では審査が通りにくくなります。銀行融資は「必要になってから借りる」ものではなく、業績が好調なうちに借りておくという発想が重要です。手元資金に余裕があるタイミングで融資枠を確保しておくことが、いざというときのバッファになります。

また取引銀行が主力行一行だけに限られていると、その銀行の方針変更や担当者交代ひとつで融資が止まるリスクがあります。メインバンク以外にも地方銀行・信用金庫・政策金融公庫など複数の金融機関と平時から関係を築いておくことで、一行に断られても別の調達ルートが残ります。黒字倒産を防ぐ最後の砦は、こうした平時からの関係づくりにあります。

まとめ

経営者の中には利益が出ていれば会社は倒産しないと思っていらっしゃる経営者が多くいらっしゃいます。このPL至上主義は非常に危険な考え方であり、資金の裏付けのない数字であることをしっかりと認識しましょう。黒字倒産を回避する為には常にキャッシュに目を向けることです。これまでキャッシュを意識していなかった方はまずは通帳残高を毎日見るだけでも意識が変わってきます。せっかく利益を出しても倒産してしまっては全て無意味になります。黒字倒産の原因を理解し、しっかりと対応策を講じましょう。

サービス一覧

公認会計士・税理士 辻田和弘

実際の現場では、資金繰りがより厳しい状況の場合、週次ではなく日次での管理に切り替え、キャッシュフローの項目もさらに細分化していきます。何日まで資金が持つか、それまでにどんな対策や手段があるか——資金繰り表をもとにそれを一つひとつ実行していくことが、財務経理の仕事として求められます。