.png?fm=webp)

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

原価計算と聞くと、専門用語が多く、複雑でなんだかとても難しそうなイメージがしませんか?サービス業と製造業では同じ経理職であっても、原価計算への対応が全く異なります。今回は、製造業のような複雑な原価計算に馴染みのない経理担当者に対し、基本的な理解を深めるべく、原価計算の目的、種類を解説します。

原価計算と聞くと、専門用語が多く、複雑でなんだかとても難しそうなイメージがしませんか?サービス業と製造業では同じ経理職であっても、原価計算への対応が全く異なります。今回は、製造業のような複雑な原価計算に馴染みのない経理担当者に対し、基本的な理解を深めるべく、原価計算の目的、種類を解説します。

事業を営む上で、たくさんの費用が発生しますが、このうち製品をつくるために発生した費用のことを「原価」といいます。原価を正確に把握するためには、「原価計算」が必要です。原価計算によって正しく原価を把握できなければ、正確な利益を算出することはできません。

関連記事:経費とは?わかりやすく解説|経費で落とせるもの・落とせないもの・勘定科目一覧【2026年版】

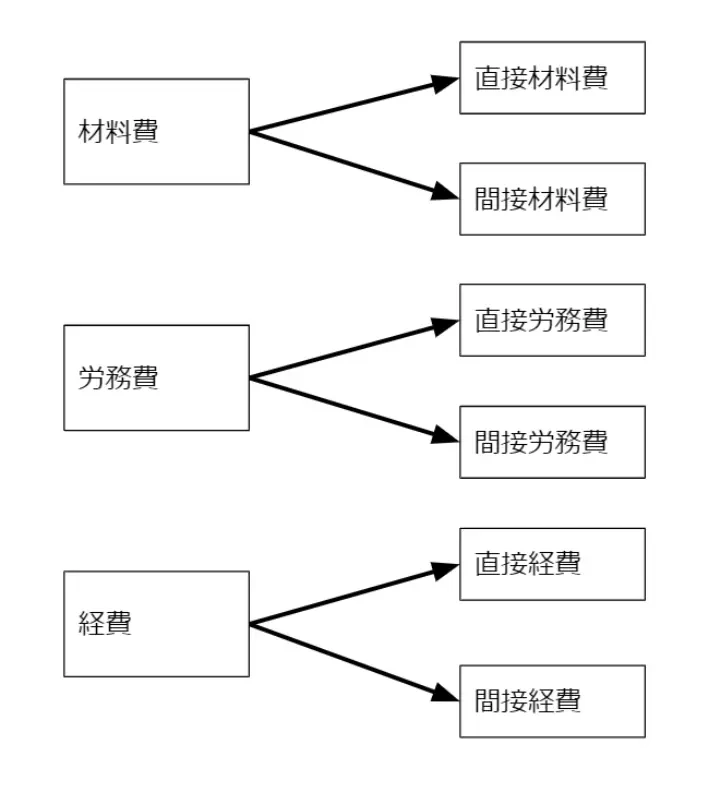

原価計算について学んでいくにあたり、まずは原価の構成要素について理解しましょう。原価は、形態ごとに3つの構成要素に分類されます。

材料費は、製品を作るために使用する材料や原料にかかる費用のことです。

具体的には以下の費用があげられます。

・素材

・原材料費

・購入部品費

・燃料費

・工場消耗品費

・消耗工具器具備品費

製造に関係する工員等の賃金、賞与、雑給など労働への対価といえる原価や、雇用していく上での義務として負担する費用をいいます。

具体的には以下の費用があげられます。

・賃金

・給与

・雑給

・賞与手当

・退職給与引当金の繰り入れ

・福利厚生費

経費は、材料費や労務費以外で製品をつくるためにかかった費用です。

具体的には以下の費用があげられます。

・設備機器の減価償却費や

・工具等の原価

・水道光熱費

・修繕のための原価

測定経費・支払経費・月割経費・発生経費というカテゴライズによっても項目分けがされます。

原価は材料費、労務費、経費と3つの構成要素に分けられますが、さらにそこからそれぞれ直接費と間接費に分類されます。

直接費は、材料費、労務費、経費のうち、どの製品にどれだけ使ったかが特定できる費用です。

間接費は、材料費、労務費、経費のうち、どの製品にどれだけ使ったか明確に特定することができない費用です。

例えば、工場長の給料や、工場の固定資産税などがあげられます。間接費は、工夫しながら製品に紐づけていく必要があります。

以上、原価は合計6種類に細かく分類し、それぞれ一定期間で区切ってかかったコストを集計します。細かく分類することによって、どこによりコストが発生しているのかをチェックすることができます。コストの発生要因を押さえ、具体的な対策を検討することが可能になります。

原価計算とは、一つの商品を作るのにかかった費用を計算し算出することをいいました。原価計算はなぜ必要なのか、その目的を理解することで原価計算の理解が深まります。

そもそも原価計算ができないと決算書は作成でません。製造業の会社では、損益計算書の添付書類として「製造原価報告書」を作成します。製造原価報告書とは、製造業において当期に販売した製品の製造原価を明らかにするために用いられる製造業特有の財務諸表です。材料費、労務費、経費がそれぞれどれくらいかかっているか細かい内訳が分かるようになっています。

関連記事:財務諸表とは?財務三表(BS・PL・CF)の見方と読み方をわかりやすく解説

原価計算は、商品の値段を決める参考情報として使われています。原価が分かれば、それにいくらか利益を乗せて売価を決めることができます。原価計算は、売価を決定するためにも必要です。

こちらは、のちに説明する「標準原価計算」のことを表しています。標準原価計算を行うことで、適切な原価管理を行うことが可能になります。

※ここでは説明は割愛します。

原価計算により、製品を何個売ったら利益がいくらになるか、具体的に予想ができ、シミュレーションしながら方針が決められるなど、利益の予想に用いられます。さらに、作業の効率を図る指標としても利用されます。原価の予測と実際にかかった原価を比較することで、非効率な作業があったのか、割高な材料を買ったのか、日常の製品を作る作業で改善しないといけない作業を見つけることができます。

関連記事:【2025最新版】予算管理システムのおすすめ12選比較

原価計算は、経営判断を行う上でも非常に役に立ちます。管理会計と原価計算は密接な関わりを持っています。管理会計は企業の未来のため、この先の経営のかじ取りを行うための会計です。管理会計において原価計算は重要な指標となります。

実務の現場では実際にコストがいくらかかっているのか、正確に導き出すことが困難なケースは多々あります。例えば、材料を仕入れるにしても、仕入のタイミングにより価格が変動し、製造工程において異なるコストの材料が同時に投下される場合、正確な原価の算出はできません。実務の現場は複雑なので、原価計算には様々な種類が存在します。それぞれ解説していきます。

個別原価計算とは、顧客からの注文を受けてから製造を開始するケースに対応した原価計算の手法です。顧客の受注に応じて作成される製造指図書ごとに原価を集計するものです。

例えば、オーダーメードの家具、注文住宅などの原価計算で用いられます。

直接費については、実際に発生した原価を各製品に賦課します。また、間接費については、一定の配布基準にしたがって各製品に賦課していきます。間接費の配賦をする一定の配布基準は製品の性質、生産方法などを考慮して決定します。

例)

①価額法 直接材料費や直接労務費等を基準に配賦する

②数量法 生産数量や重さ等を基準に配賦する

総合原価計算とは、連続して製造を行う大量生産形態に対応した原価計算の手法です。個別原価計算に比べ、一定期間に区切って原価を集計し、製品単位あたりの製造原価を計算します。例えば、全国のコンビニにおかれる主力商品などがあげられます。

総合原価計算では、発生原価を直接材料費とそれ以外の原価に分類して計算します。直接材料費以外の原価を「加工費」としてひとくくりにします。

個別原価計算と総合原価計算は、ともに製品完成後、製造にかかった費用を実際の発生額に基づいて計算する方法です。この二つの計算方法を「実際原価計算」と言い換えられます。

直接原価計算とは、実際原価計算を更に一歩進めた計算方法です。直接原価計算では、原価を変動費と固定費に分けて考えます。

変動費とは、作ったり売ったりすることに伴って発生する費用のことです。

固定費とは、何個作ったり売ったりしても関係なく、固定でかかる費用のことです。

変動費と固定費に分けることで、製品ごとの利益が見えやすくなります。損益分岐点分析にも利用されており、直接原価計算を行うと利益の実態が見えてきます。

関連記事:黒字倒産とは?なぜ起こるのか、実例をもとに解説 キャッシュフローを理解しよう

実際発生額に基づいて計算される実際原価計算に対し、標準原価計算は、製品の製造前にあらかじめ標準的な原価として「標準原価」を設定しておき、製造後の原価と比較してその差異を把握することで原価能率を高めていく方法です。標準原価は、単なる原価の予測値ではなく、目標値でもあります。科学的・統計的な分析に基づいて算定されます。

製品を大量生産する企業では、実際にかかった部品ごとの金額をこと細かに把握するのは非常に時間がかかります。そのため、できるだけ簡潔かつ迅速にコストを算出する目的で標準原価計算という手法が用いられます。実際原価の計算結果を待たずに完成品原価が計算できるため、記帳の簡略化・迅速化という観点から非常に優れた手法です。また、標準原価と実際原価との差異の発生原因を明らかにすることによって、適切な原価管理を行うことが可能になります。

期首 当期の製造が開始される前の期首に、原価の目標額となる標準原価を設定します。

期末 当期の製造後、実際にかかった原価を集計します。

標準原価と実際原価の差分を把握し、原因把握と改善活動を行います。

標準原価差異の会計処理を行います。

標準原価計算は大企業をはじめ、多くの製造業で採用されている非常に重要な原価計算の手法です。そのため、標準原価計算を例に、計算方法を確認していきましょう。

例)

期首:直接材料費において、当期の製品1個あたり標準原価を100円/kg×10kg=1,000円と設定した。

期末:期末において当期製造分は100個であった

標準原価で計算すると直接材料費は、@1,000円(100円/kg×10kg)×100個=100,000円

実際原価で計算すると直接材料費は、@1,200円(105円/kg×12kg)×100個=126,000円

となり、26,000円の差異が発生します。この差異は、コスト負担増のため不利差異となります。

さらに直接材料費の差異は、価格差異と数量差異に分けて分析します。

価格差異=(標準価格-実際価格)×実際消費量

例の場合、(100円-105円)×1,200kg =▲6,000円となります。

不利差異の26,000円のうち、6,000円が価格差異ということがわかります。

数量差異=標準価格×(標準消費量-実際消費量)

例の場合、@100円×(1,000kg-1,200kg)=▲20,000円となります。

不利差異の26,000円のうち、20,000円が数量差異ということがわかります。

以上のように、原価計算には複数の手法があり、どの手法を用いるかは生産工程や、会社規模等によって決定します。全てを利用するわけではありませんので、自社に必要なものを採用して、経営分析に役立てていきたいですね。

Remoba経理

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

以上、原価計算について、

・原価とは?

・原価計算はなぜ必要

・原価計算の種類

について、お伝えしました。

原価計算は、会社の規模、製品、製造過程、賦課の考え方など非常に多くの要素があり、複雑です。近年は、原価管理システムの導入により、複雑な手間もなく効率的に作業が行えます。しかし、原価計算を正しく理解することで、システム操作がよりスムーズに行えるようになり、業務の効率化へとつながるでしょう。

また、原価計算は、財務諸表作成するだけではなく、コスト削減や予算編成など、経営判断にまで影響が及ぶ重要な業務です。社員一人一人が原価に意識を向け、自社の販売商品の原価意識を持つことで、会社の経営力向上にもつながるでしょう。