| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

企業の損益状況を語るうえで重要になるのが利益の数値。利益の数値には大きく分けて営業利益、経常利益、純利益というように分類されます。本項では、損益計算書上における利益の取り扱い方について詳しく解説していきます。また、損益計算書上を見るときに注目するポイントについても触れていきます。

企業の損益状況を語るうえで重要になるのが利益の数値。利益の数値には大きく分けて営業利益、経常利益、純利益というように分類されます。本項では、損益計算書上における利益の取り扱い方について詳しく解説していきます。また、損益計算書上を見るときに注目するポイントについても触れていきます。

利益の分析は企業の経営成績を語るうえで欠かせない情報です。それぞれの利益の取り扱いについて触れながら、企業の経営成績を観察していきましょう。

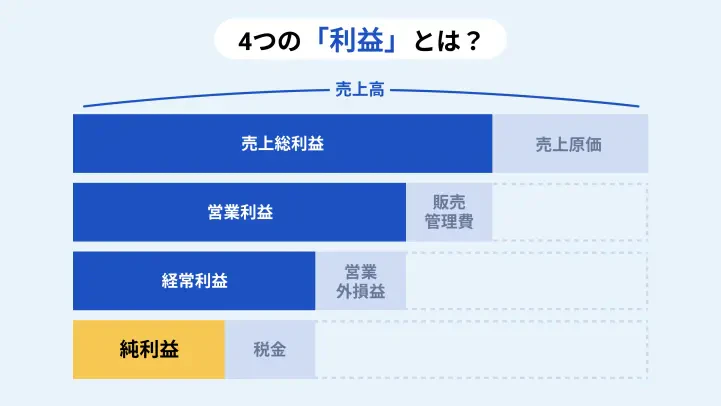

営業利益と経常利益と純利益は、それぞれ構成要素に違いがあります。

営業利益は営業にかかる経営活動の利益を測るために必要な数字、経常利益は経常的な経営活動にかかる利益を測るために必要な数字、純利益は企業経営にかかる利益を測るために必要な数字です。

では、これらの利益数値は具体的にどのような数値から構成されるでしょうか。それぞれについて、数値の計算方法や数字の使い方を見ていきましょう。

売上総利益とは、売上高から売上原価を差し引いた数字のことです。販売活動によって生じた売上成績を反映することができます。

売上原価とは、売上をあげることにかかった費用のことです。例えば、小売業の場合は仕入にかかった費用が売上原価、製造業の場合は製品を作るのにかかった材料費や加工費などの費用を売上原価と扱います。

売上総利益では、1つのビジネスとして見たときに事業の収益性を測ることができます。

(注)売上総利益の算出に必要な情報:売上高、売上原価

関連記事:原価計算とは?原価計算の5つの目的と種類について理解しよう

営業利益とは、売上総利益から販売費および一般管理費といった固定費を差し引いた数字のことです。

営業利益の数値は営業成績を反映しています。当期の営業成績に係る数字であることから、営業活動の良し悪しを決めるうえで重要な数値になります。

販管費および一般管理費は、人件費や建物に関する費用など、営業活動を行うことに関する固定費用などです。

販管費および一般管理はビジネスを動かすうえで必要になるものです。経営活動を測るときは、売上総利益だけでなく売上を生み出す源泉となる固定費のことも考える必要があります。ビジネスの良し悪しを測るときは単に原価だけでなく、固定費まで考慮しなければならないのです。

(注)営業利益の算出に必要な情報:売上総利益、販売費および一般管理費

経常利益は営業利益から営業外損益を加えた数字のことです。経常利益は略称で「経常」あるいは「ケイツネ」と訳されることもあります。

営業外損益とは、営業活動に関係しない損益科目のことです。例えば、銀行からお金を借りた時に支払う手数料は営業活動にかかる費用ではないため、営業外損益に考慮されることになります。これらの財務収益や財務費用は企業の経常的な経営活動の一環である反面、営業活動の一部としては見られないため、営業利益以外の経常利益としてまとめられます。

関連記事:【経理の必須知識】簿記の要「仕訳」と「勘定科目」をマスターしよう!

企業会計においては、通常1年間の会計期間を設けます。経常利益はその1年間という会計期間において正常な利益を表すため、突発的な事象を除く企業の正確な経営状況を把握することができます。

(注)経常利益の算出に必要な科目:営業利益、営業外収益(受取利息、受取配当金、為替差益、有価証券売却益など)、営業外費用(支払利息、為替差損など)

純利益は経常利益から特別損益を加え、法人税などの税金を差し引いた数字のことです。特別損益とは、突発的な事象に起因し、その期に限った臨時的な損益です。例えば、固定資産の評価額が著しく落ちたときは評価損を計上することになりますが、それらの損益は経常的なものではないため特別損益にカウントされることになります。

損益計算書の数字を見るとき純利益が最終的なゴールです。投資家や債権者はこの純利益を最終的なゴールとします。純利益を見れば企業の経営成績の実態が分かるため、損益計算書上において最も重視される数字です。

なお、法人税等を差し引く前の利益を税引前当期純利益、法人税等を差し引いた後の利益を当期純利益というように区別することもあります。

(注)純利益の算出に必要な科目:経常利益、特別収益(固定資産売却益など)、特別費用(固定資産売却損など)、法人税等

これまでに紹介してきた利益の科目はすべて損益計算書上に記載されます。損益計算書とは企業の損益状態を一覧にしたものであり、損益計算書を確認することによって企業の経営状況が一目で分かるようになります。

損益計算書の見方によって経営活動への見方も大きく変わってきます。詳しく見ていきましょう。

損益計算書とは、事業の利益と費用を表した財務諸表のことです。Profit And Loss Statement、あるいは頭文字をとったPLと略されることが多いです。

関連記事:損益計算書(PL)とは?見方や書き方、役割をていねいに解説

損益計算書上の表記においては、上から順に売上総利益、営業利益、経常利益、純利益となります。営業活動に関わる科目から計算していき、順々に純利益へ近づいていく計算となります。

損益計算書は企業の経営活動に関わる成績を表します。企業は営利活動を主にするものであり、利益を生み出すことが目的です。そのため、利益をいかに生み出せるかを示した損益計算書を確認することで企業の経営成績が一目で分かります。

関連記事:財務諸表を学ぶ。貸借対照表・損益計算書・キャッシュフロー計算書の役割

貸借対照表は資産、負債、純資産で構成され、一会計期間が終わってもその状態は翌期以降に繰り越されます。それに対して損益計算書は損益、すなわち利益と費用のみで構成されます。その状態は翌期以降には繰り越されず、当期に限った事業活動とすることができます。

関連記事:貸借対照表の見方・書き方をチェック!損益計算書との違いは?

損益計算書では当期の損益状態を表すことに特化します。最終的な純利益は利益剰余金などの純資産科目に振替られ、純利益のみが翌期以降にストックされるのです。

損益計算書内の数字を比較するによって経営状態を分析することができます。単に純利益が高ければいいというわけではなく、適切に事業活動で利益を生み出すことが求められます。損益計算書の数値を分析することにより、どの数字を改善するべきかという経営判断の材料にもなり得るのです。

以下に、売上高を起算とする代表的な損益計算の分析手法を紹介いたします。いずれの数値も売上高を分母にして、それぞれの利益率を計算したものです。売上高のうちそれぞれの利益がどれだけの比率を比べることで、経営効率を測ることができます。

売上総利益率とは、売上総利益を売上高で割ったものです。営業活動にうち、売上および売上にかかる費用の対比を示したもので、売上活動の効率を表す指標となります。

売上総利益率が高いほど売上に占める売上総利益が多くなるため、効率的な販売活動が行えるということができます。

売上総利益率=売上総利益(売上高-売上原価)/売上高

売上高営業利益率とは、営業利益率を売上高で割ったものです。

営業利益は売上総利益から販売費および一般管理費を差し引いたものです。そのため、売上総利益率が高いのに、売上高営業利益率が低いと販売費および一般管理費という固定費がかかりすぎということになります。

売上高営業利益率=営業利益(売上総利益-販売費および一般管理費)/売上高

売上高経常利益率とは、経常利益を売上高で割ったものです。売上高営業利益率と上記にあげた売上高営業利益率が大きく乖離している場合、売上高に占める営業外損益の割合が多いということになります。

営業外損益とは、金利など財務的な損益で本業とは関係のない数字です。しかし、企業の経営成績を測る上で重要な部分です。売上高経常利益率が極端に悪い場合は財務戦略の見直しを検討するといった具合に経営戦略に役立てることができます。

売上高経常利益率=経常利益(営業利益-営業外損益)/売上高

売上高純利益率、あるいは単に純利益率は企業の最終的な純利益を売上高で割ったものです。当期純利益は企業の全ての損益数値をとりまとめたものであり、最終的なゴールは売上高純利益率にまとめられます。

投資家など外部の意思決定者が注目するのは売上高純利益率です。売上に対してどれだけの純利益率があるかは、どれだけ効率的に経営が進められているかどうかを測る指標ともいえます。

これまでに紹介した財務数値は特に経営者など経営判断を行う者にとって有効です。

それぞれの財務数値を比較したうえで、数値の大小を踏まえて改善点を分析します。例えば、売上高営業利益率が極端に悪い場合は固定費の見直しを行う、売上高経常利益率が極端に悪い場合は財務戦略の見直しを行うなど、必要な戦略をとることが出来ます。

財務数値を分析することは、経営者にとって経営戦略に有用な指標となりえるのです。

企業経営の目標は最終的に黒字を出すことです。黒字とは、純利益がプラスになることを示します。全ての損益をとりまとめたうえで純利益がプラスになるということは、企業の経営活動が効率的に進んだことを意味します。

売上高利益率で大きな黒字を出せたとしても、固定費や財務費用などが嵩んで純利益が悪化しては経営が上手くいったとは言えません。経営戦略を練るうえでは、営業成績だけでなく企業における全ての費用を分析し、適切に見直しを行いましょう。

関連記事:黒字倒産とは?なぜ起こるのか、実例をもとに解説 キャッシュフローを理解しよう

貸借対照表(バランスシート)との対比によって企業の経営成績を明らかにします。会社の経営成績を表す純利益を貸借対照表の数値と比べることにより、資本の運用効率が分かるのです。

投資家などの外部意思決定者にとっては、貸借対照表と純利益の関わりが重要になります。貸借対照表と純利益の関わりについて、代表的な財務指標を見ていきましょう。

自己資本純利益率は、当期純利益率を自己資本で割ったものです。Return On Equity(ROE)と略します。

この数字が高いほど自己資本を効率的に運用していると見ることができます。ROEの相場は業種ごとに様々ですが、およそ10%〜20%ほどあれば自己資本を有効に活用していると評価されます。

自己資本とは、企業の資本金を表します。資本金は株式発行などにより調達するため、外部の投資家にとっては自己資本をいかに有効活用するのかが重要になります。

自己資本純利益率が高い企業ほど資本を効率的に運用することになるので、投資家にとっても魅力的な企業として捉えることができます。自己資本を増やすことで更に利益を増やせるようになり、資本の効率が期待できるでしょう。

自己資本純利益率(ROE)=当期純利益/自己資本

総資産純利益率とは、当期純利益を総資産で割ったものです。Return On Asset(ROA)と略されます。

総資産とは資本金に加えて負債も加えた数値です。企業が保有している資産の総額を表します。

企業にとっては負債も含めて保有する資産を効率的に活用しなければなりません。捜査員純利益率は銀行などの債権者にとって重要な指標であり、貸し付けた資金がどれだけ効率的に使用されるのかを測ることができます。

銀行などで融資を受ける際には、所定の審査をクリアする必要があります。審査の項目において、総資産純利益率といった情報を付与することで企業の経営効率をアピールすることができるでしょう。

総資産純利益率(ROA)=当期純利益/総資産

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

利益の構成要素について見ていきました。

利益はそれぞれ構成要素が異なり、企業の経営成績を的確に表す数値となっています。

損益計算書の数値は企業の経営成績を分析するうえで欠かせないものです。利益における財務数値を見ることによって、費用がかかりすぎている部門はないか、あるいは資本が効率的に活用できるかといった観点で経営を捉えることができます。

これらの利益数値は経営者のみならず、投資家や債権者などの意思決定にも有用になるものです。

利益の数値を正しく認識して、経営活動に役立ててください。