| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

連結子会社の判断基準(50%超・実質支配力基準)から、連結決算のメリット・デメリット、中小企業での活用法、実務上の注意点まで公認会計士が解説。非上場企業の経理担当者にも役立つ内容です。

連結子会社の判断基準(50%超・実質支配力基準)から、連結決算のメリット・デメリット、中小企業での活用法、実務上の注意点まで公認会計士が解説。非上場企業の経理担当者にも役立つ内容です。

連結子会社とは、親会社がその経営を実質的に支配している子会社のことで、連結決算の対象となる会社を指します。経理パーソンとしては、連結決算は大抵の人が避けては通れない道となりつつあります。この記事では、連結子会社の判断基準から、連結決算の意義・メリット・デメリット、中小企業における活用法、実務上の注意点まで、公認会計士がわかりやすく解説します。

そもそも連結決算とは、どういった決算なのでしょうか?

端的に言いますと一つの会社(親会社)と子会社や関連会社等一定の支配関係のある会社を一つのグループとみなして、そのグループ自体の決算を行うことを指します。これとは逆に会社単一の決算を単体決算と言います。

グループ自体の決算をどうしてやらないといけないのでしょうか?一番の理由は、実際の会社の取引の実力を決算書に反映させることだと言えます。というのも、親子会社であれば親会社の単体決算の数値をよく見せるために親会社が子会社に指示して何でもできちゃいます。親会社が子会社に対して売り上げを上げることなんていくらでもできるわけです。そんな恣意的な売上ってそのグループの実力を反映しているとは、とても言えない状態であると言えます。

そういった恣意的な取引を排除してグループ全体の正当な実力を見るために連結決算という制度が存在するのです。

具体例:A社(親会社)がB社(子会社)の議決権の60%を保有している場合、A社はB社を含めたグループ全体で連結決算を行う義務があります。A社単体の売上が100億円、B社単体の売上が30億円であっても、A社からB社への内部売上が10億円あれば、連結決算上の売上は120億円(100+30-10)となります。

関連記事:財務諸表とは?財務三表(BS・PL・CF)の見方をわかりやすく解説

会計上、連結の対象となる会社はいくつもの判断基準があります。従って、親会社の経理担当者は子会社の資本関係や人事関係をしっかりと把握しておくことが大事です。

会計基準によって判定は異なりますが、日本基準では基本的な判断基準としては、子会社の株式の50%超を握っていると、株主総会における議決権を動かせる実力を持っていることから、子会社と判断されます。ただし、株式が50%以下であっても実質的に支配しているケースが存在します。この実質的に支配しているかどうかで判断する基準を「実質支配力基準」と言います。

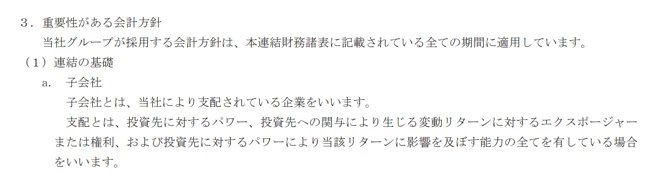

上場企業などの財務諸表にも準拠する会計基準にしたがって子会社の定義の記載があります。以下は国際会計基準における例です。

例 ソフトバンクグループの子会社の定義(国際会計基準)

50%未満の所有でも株式を40%以上所有していれば子会社とみなされてしまうケースが5つほどあります。

①使用人もしくは役員で、株式を所有している会社の取締役会の過半数を占めていること

②重要な経営方針を拘束する契約が存在する場合

③資金の調達額の50%超について融資や債務保証などを行っている場合

④取締役会以外の意思決定機関を支配されていると思われる事実がある場合

⑤「緊密な者」と同意している者と合わせて議決権の50%超を保有している場合

「緊密な者」とは少し特殊な人たちのことを指します。緊密な者と共同して株式を所有していると子会社として判定されることもありますので、次節でそのケースを抑えておきましょう。

緊密な者とは、親会社と出資・人事・資金や技術・取引等などで緊密な関係を有しており親会社と同一の内容の議決権を行使することが考えられる者を指します。つまり、親会社と利害関係を有しており、親会社と同じ意見を有する人たちのことを指します。緊密な者と共同して子会社株を所有していると子会社として連結対象の会社となるケースがあります。

子会社の株式40%未満しか所有してなくとも緊密な者と合わせると50%以上を超える場合、つまり上記に記した⑤のケースですね。緊密な者と合わせて株式所有率が50%を超え、かつ以下の事項に該当していると子会社として判定されます。

①使用人もしくは役員で、株式を所有している会社の取締役会の過半数を占めていること

②重要な経営方針を拘束する契約が存在する場合

③資金の調達額の50%超について融資や債務保証などを行っている場合

④取締役会以外の意思決定機関を支配されていると思われる事実がある場合

参照:公益財団法人 財務会計基準機構 連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針

連結決算を行う意義は、冒頭の内容と被るかもしれませんが、適切な財務情報を決算書に反映させることにあります。この意義は企業は様々な利害関係者を抱えており、その人たちに誤った認識をさせてはいけないという大前提を満たすことにあるわけです。例えばお金を貸してくれる銀行に親子会社関係を利用した偽取引を行って開示資料を出しては、後々その情報が偽りだと発覚しては信用失墜は免れないでしょう。連結決算を行う意義はこういった利害関係者と信頼性のある関係を維持することにもあるとも言えます。

また、上場している会社は連結決算が義務付けられています。株式を上場している以上、不特定多数の投資家に財務情報開示の面で責任を負っている以上、連結決算は必要不可欠になっているのです。

対して、上場していない会社は連結決算は任意で選択することができます。では、非上場の会社は連結決算は行わなくてもいいのでしょうか?しなくてもよいと言えますが、連結決算は行うと享受できるメリットもあるのでその点抑えておいて損はないでしょう。

非上場であれば連結決算は任意ですが、上場するとなると確実に連結決算は行わなければならなくなります。そのため、上場の準備期間として連結決算を根付かせる必要性があるのです。現在、上場していなくとも将来上場を考えている企業であれば、日ごろから連結決算を行う体制を整えていれば、上場がスムーズにできることは間違いないでしょう。

不正経理を防ぐことにおいて、内部統制の充実化を図ることが大切ですが、連結決算を行うことによって親子会社関係を利用した不正会計を防ぐことが出来るようになります。

関連記事:監査とは?法的観点からの分類や経理実務上の監査業務の注意点を解説

現代の会社はもはや会社単体でなく会社集団のグループで成り立っていると言えます。そのため、経営の判断は親会社を飛び越え子会社の情報を含めて判断することになります。連結決算はそのような子会社の状態も決算書に含んで作成されますのでグループの経営状態を把握するには最適な決算方法です。

関連記事:貸借対照表の書き方・見方を初心者向けにわかりやすく解説|損益計算書との違いも【2026年版】

連結決算にはメリットがある一方で、以下のようなデメリット・負担も生じます。

・ 作業コストの増加:子会社ごとに財務諸表の収集・整合作業が必要になるため、経理部門の業務量が大幅に増えます。

・ 子会社管理の負担:各子会社に対して決算スケジュールや提出資料の指示・管理が必要となり、親会社経理担当の業務範囲が広がります。

・ 会計システムの整備コスト:連結パッケージや連結会計ソフトの導入・運用に費用がかかります。

・ 開示義務の拡大(上場企業の場合):連結ベースでの情報開示が義務化されるため、情報管理・開示体制の整備が必要になります。

会計ソフト導入から経理業務まで一任できる、オンライン型の経理アウトソーシングサービス。実務経験豊富なプロフェッショナルな経理チームがサポートし、業務効率化と経理体制の最適化を実現します。

Remoba経理は、クラウド会計ソフトを使ってプロワーカーに経理をアウトソーシングできるサービスです。

売上・支払・経費管理、月次決算、確定申告補助まで、ルーティン業務をまるごと外注でき、クラウドソフト未導入のお客様には選定支援なども行います。

クラウド会計運用経験者など、実務経験豊富なアシスタントがチームとなり、日々オンラインで業務を進行。会計士や税理士が監督するため、導入済みのソフトはもちろん、部署をまたぐクラウドソフトとのSaaS連携も提案可能。運営会社は、IPaaSツール開発もしており、システム連携のノウハウが豊富です。経理を含むバックオフィスのデータを一元化し、業務効率化や経理体制の最適化を実現します。

| 項目 | 内容 |

|---|---|

サービス名 | Remoba経理 |

会社名 | (株)Enigol |

公式サイト | https://remoba.biz/accountant |

連結決算を行う上での注意点としては親会社が独自に動いても連結決算はできないということです。当然ながら子会社の情報が必要となりますが、適切に親会社へ子会社の情報を収集する必要があるのですね。連結決算を行うのでしたら、日ごろから子会社の経理担当と連結決算のスケジュールを示し合わせて、提出してもらう資料をしっかりと子会社に提示して段取りを踏んでおくことが大事です。

連結決算では、親子会社間の取引に該当するものは連結修正仕分けをしてグループの取引として修正する会計処理が伴います。しかし、この会計処理を適切に行うには親子会社間の取引を集計しておく作業が必要になるのです。これも子会社の経理担当者の協力も必要ですが親会社の方でも情報としては確認が取れますので月次決算を行う時点から集計をしておくことをおススメします。

親会社の経理担当者は親会社の会計処理ばかり着目しがちですが、子会社の会計処理にも目配せしておくべきです。連結決算を行う上では、同一性質の取引について親会社と子会社が行う会計処理の手続きに大きな乖離があってはならないのです。ただし、合理的な理由、例えば業態が全く違う、性格の違う固定資産を所有しているなどの理由があれば会計処理を統一しなくともよい場合もあります。

関連記事:月次決算が遅い原因とは?データ確定の遅れ・作業負荷に分けて解説

連結子会社・連結決算について、判断基準からメリット・デメリット、中小企業での活用場面、実務上の注意点まで解説しました。要点を整理すると以下のとおりです。

・ 連結子会社とは、親会社が実質的に経営を支配する子会社のこと(50%超所有が基本、実質支配力基準も存在)

・ 連結決算は上場企業には義務、非上場企業でも上場準備・金融機関対応・グループ管理に有効

・ メリット:上場移行のスムーズ化・内部統制強化・正確な経営情報の把握

・ デメリット:作業コスト増加・子会社管理負担・システム整備費用

・ 実務では子会社との連携・親子間取引集計・会計処理の統一が重要

近年は企業単体で事業を行うケースは減少しており、簿記2級でも連結会計が出題されるように連結会計の知識は経理パーソンに必須となっています。連結決算の対応を経理アウトソーシングで効率化したい企業には、Remoba経理のような専門サービスを活用することも選択肢のひとつです。